周末社融数据、CPP和PPI数据公布

截止5月13日收盘,大盘受周末利空,开盘低开并迅速下探,盘中一度翻红,最后收盘微弱收绿。

而隔壁港股的恒生科技指数截止5月13日收盘涨幅1.42%,收盘于4018点。

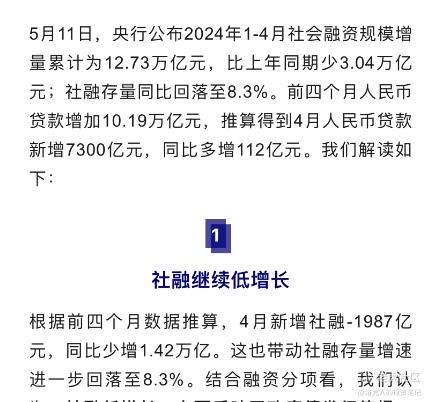

整体来说,当日市场是有一定的韧性。毕竟周末有几大利空。首当其冲的利空是,社融数据公布:新增社融-1987亿,同比减少1.42万亿,社融存量增速回落至8.3%。

再简单拆分一下,其中居民贷款新增-5184亿,同比减少2773亿;企业债券融资新增493亿,政府债券新增-984亿,这两者数据同比也是大幅减少。

整体来说周末公布的社融数据非常不理想,M2增速下滑,M1增速转负,社融增量为负,其中企业、居民、政府三者贷款需求都是负增长,融资端和投资端的不景气。

居民中长期贷款需求更多是跟房地产不景气有关,而企业端贷款需求减弱更多是因为工业品价格持续下跌,利润减少有关,这同时从公布的年报及一季报整体同比业绩下滑也可以看出端倪。而政府端的贷款需求减弱是跟之前的地方化债和土拍遇冷有很大关系。

这个社融数据交出了近些年来最差的成绩单。

当然从乐观一点的角度看,银行体系里资金空转的效应得到了一定抑制。

表面上信贷方面的数据需求减弱,跟近期叫停手工贴息有关。之前有渠道的G企Y企以及大公司,左手通过银行低息借贷,右手又买了银行的定期,通过渠道优势赚取息差。

而这就导致了银行体系里的空转,使得真正有信贷需求的中小微企业却没有机会获得低息贷款。而叫停手工贴息,有助于抑制银行体系空转现象。短期有阵痛,中长期将提高中小微企业的融资端需求。

4月份的CPI和PPI数据同样公布,其中CPI数据同比温和上涨0.3%。而近期的CPI数据上升,除了跟生猪价格上涨之外,还有跟公用事业的一些水电燃气及出行公共交通费用上涨也有关。

毕竟今年CPI数据的目标要温和上涨到2%-3%。后期市场可以关注基本刚需消费水、燃气、公共交通的高铁等相关行业,因为这些行业有一定涨价预期。

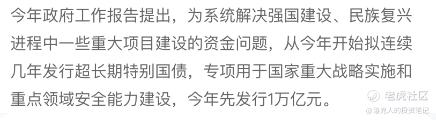

社融数据的不佳,接下来降准降息的步伐更加紧迫了。其中,财Z部将于本周发行特别国债,将给市场带来一定的中长期流动性需求的增加。而央妈接下来下场买卖国债也是大概率的事情。

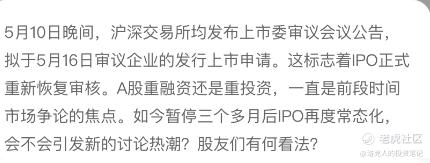

市场的第二个利空是时隔多月,将审议马可波罗IPO,此外还将审议保隆科技的再融资的需求。

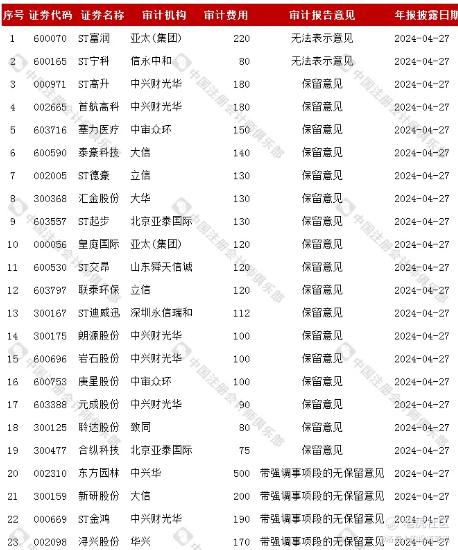

市场的第三个利空是,周末一天之内,又有三家公司,因财报问题,被实施ST。

而上一次同一天内被密集带帽的还是前段时间的年报季报披露的五一假期窗口,当时接近40-50家公司被集体实施ST。

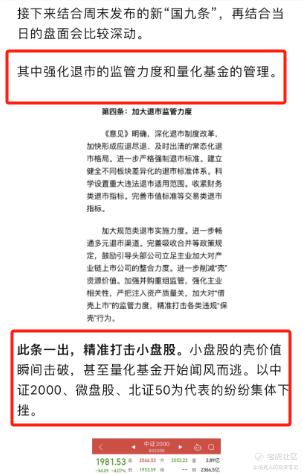

而这些财报有问题的公司的重灾区基本都在50亿市值以下的小盘股里。

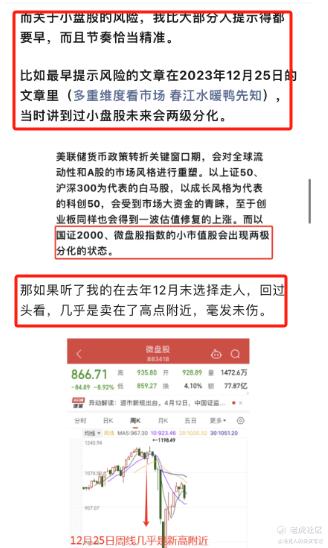

而关于小盘股的风险提示,最早的一篇文章在去年12月末。最近的一次风险提示在今年4月15日的文章(新国九条发布,小盘股暴风雨才刚刚开始,见下图),当时在文章里分析:J管新规后,小盘股的壳价值已经丧失,未来小盘股的暴风雨才刚刚开始。

当然我并不是看空所有的小盘个股,未来小盘股整体风险还是较大。小盘个股公司质地层次不齐,我承认有优质公司,但不多。还是那句话:未来小市值个股两级分化很严重。

周末这么多利空BUFF叠加,但是周一5月13日市场其实很好的承接了。未来一段时间内冲上3200是可以期待,但是市场冲上3200以后,没有较好的宏观基本面和成交量支撑,很难站稳3200点。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。