天猫双11销售额下滑约36.5% 偶像的黄昏和电商的美丽新世界

这届双11有点冷

这届群众不好带,养猫不养,盖楼不盖,优惠券嫌麻烦,折扣计算不来。于是,你几乎听不到今年的销量播报,往年的双11,一整天都是销售喜报,从传统媒体到自媒体,从商家到平台,忙得不亦乐乎。

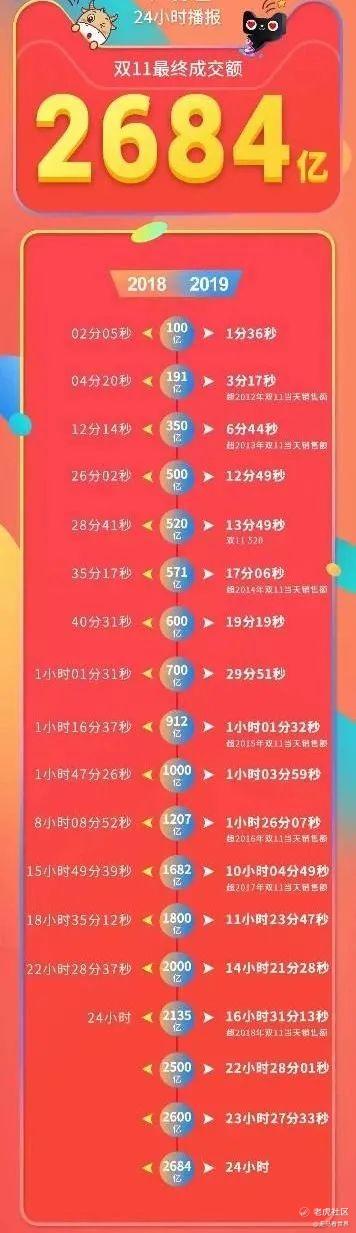

今年,双十一确实不一样,连天猫都把双11拉成了两拨,11号公布战报的时候,也是计算11月1日0点到11月11日0点30分的数据,3723亿元,听起来很吓人,都是平均到10天又30分钟,实际上一天也就300亿的样子,多乎哉不多也。截止到11日23点59分59秒,天猫11天总成交额是4982亿。

2019年11月11日一天2684亿,今年11月1日0点-11月11日0点30分,总共才3723亿,截止到11月11日23点59分59秒,总共才4982亿,意味着11号0点30分到23点59分59秒这23小时30分钟,总共才1259亿,2019年11月11日当天,0点29分51秒突破700亿,当天24小时是2684亿,意味着后面的23小时30分钟成交额达到1984亿,11月11日0点30过后的23个半小时同时段内,天猫的成交额下滑了大约36.5%。(1984-1259)/1984=36.5%

更多的,是行业内商家的叫苦不迭,销量暴跌。我们看到多个渠道的信息,大多数商家11号当天的销售额同比去年下跌30%以上。双11被拉长是主要原因,但是平台本身流量吃紧、消费动能不足也是根本原因之一。

11月10日,中国有四台双11明星晚会同台竞技,注意力被分流。天猫京东拼多多三强争霸,后面又有抖音快手这些流量巨头虎视眈眈。

也难怪天猫要把双11拉长,不然恐怕更难熬。

双11曾是阿里巴巴抢夺流量,抢夺用户,抢夺社会注意力的扛把子,如果双11也扛不住了,那么传统电商的辉煌可能真的过去了。

过去,它怎么从线下零售的手中夺走注意力的权杖,未来,他就可能被其他零售新势力夺走,以同样的方式。

当马云偶像的光环不再耀眼,当传统电商不再是零售舞台的中心,当双11也开始后继乏力。

所有人都会发现,阿里巴巴不再神奇,或者说新经济已经是新常态。于是,监管的权杖就会跟进。因为监管者需要的是秩序。

偶像的黄昏

不知道从什么时候,马云的鸡汤突然不那么香了。

996福报的阴云久久不散,年轻人对杰克马的印象陡然反转。

不得不承认,一代人的商业偶像,马云可能也到了“美人迟暮、英雄气短”的人生下半场。

如果蚂蚁金服如愿成功上市,杰克马的首富光环也许会回光返照般闪耀一段时间,也不排除焕发偶像的人生第二春。

尤其是他在外滩峰会上那一番金句频出的发言,“中国金融系统没有系统性风险,因为没有系统”,“中国银行业都是当铺思维”,“巴塞尔协议是老年人俱乐部”,让人再次体会到马老师叱咤群雄的风采。

然而也正是这一番火力全开的发言,成了蚂蚁金服上市折戟的导火线。

后面的故事,我们都知道了,监管层的反弹层层加码,达摩克利斯之剑提前落下。

蚂蚁上市临门一脚被按下暂停键。因为合规问题需要补足天量备用金,后面的盈利预期也会调低,估值必然大幅下调,再次上市恐遥遥无期。

传统电商过去已去

跟马云一样,享受全民膜拜的,还有阿里巴巴,这家1999年9月10日成立的巨无霸公司,也成了中国人的崇拜对象。无数人学习它,模仿它,从它的价值观,到它的组织能力。

阿里巴巴的成长史,就是中国电商的成长史,从最早的B2B阿里巴巴,到2003年非典推出C2C淘宝,到2008年推出B2C淘宝商城——也就是后来的天猫。

今年,阿里巴巴已经21岁,作为一家公司,绝对算得上步入成年。成年人的世界没有容易两个字,可能对公司来说也是如此。

成年,意味着你不再像从前那样快速成长,高增长期结束了,大家看待你的眼光也不一样了。

我们可以看到,2020财年(2019年4月1日-2020年3月31日),阿里巴巴商业零售GMV是65890亿,比2019财年的57270亿增长15%左右。

到了2021财年,这个增长速度只会更慢。传统电商的高速增长期结束了,接下来的十年,传统电商大盘的增长将进入10%左右区间。这里的传统电商不包含拼多多、抖音快手等新型电商,只包括淘宝天猫京东苏宁易购唯品会等古典电商。

即便这个盘子依然很大,但是一旦增速不够吸引人,它就会远离消费者的注意力中心。就像当初的线下零售一样,依然庞大,但是不再性感。

它最大的征兆,可能是双11的后继乏力。

反垄断条例的诞生和影响

在传统电商黄昏日暮,动辄利用“二选一”竞争的背景下,反垄断条例出台了。

市场监管总局11月10日公布《关于平台经济领域的反垄断指南(征求意见稿)》,向社会公开征求意见。

条例公布之前,政府曾经组织了国内主流平台企业开会讨论,包括BAT、TMD、抖音快手等等各路诸侯,但是实际上,指南最主要影响的是电商企业。

市场监管总局在11月10日公布条例,也是煞费苦心,正好赶在双11前1天。

目前阶段,能够动用二选一的,主要就是阿里巴巴和美团了,前者在实物电商领域占据主导地位,后者则统治了本地生活服务电商领域。

所以,条例一出,中概股资本市场风声鹤唳,哀鸿遍野。

阿里巴巴港股连续两日大跌,总体跌幅在15%以上,整整跌去1000多亿美元。

美团也不逞多让,两日跌去近20%。拼多多已经跌去10%,今日美股开盘估计仍会继续下跌,京东也已跌去了13%。一向稳健的$腾讯控股(00700)$ 也下跌了近13%。

实际上,这些上市的中概股取得今日的成就,绝大部分原因是靠自己的创新和努力,因为同时期同赛道的创业公司千千万,大家都在同样的监管条件下竞争,最终胜出上市做大的是他们而不是别人。

好公司,长期来看不会被监管打倒,甚至会受益于监管。因为监管的目的不是为了管死这些公司,而是为了行业更健康有序地竞争和发展,那么在相对公平的环境下,优秀的好公司会做得更好。

我们可以看看,2018年国家监管游戏行业版号,腾讯最终走出困境再创新高。

最近几年,欧美国家队Google、亚马逊、Facebook的监管罚款屡见不鲜,这些公司照样披荆斩棘一往无前。

从这个角度来说,长期来看,拼多多、美团、京东肯定是被错杀了,因为在整体电商大盘中,他们都是弱势追赶方,最多只是在局部领域占据主导地位而已,比如京东的数码家电3C,拼多多的农产品,美团的本地生活。那么阿里呢,没有二选一难道阿里就会失败吗?显然不是的,阿里巴巴做了中国电商基础设施的80%,他是中国电商规则的制定者,是信任基石的开拓者,享受到最大的果实也是顺理成章的事情。

很多人会从零和博弈的角度看待阿里被监管,被暂停上市,为此欢呼,其实,大方向来说,马云和阿里巴巴是为中国互联网创新争取了生存空间的,尤其是在电商和支付金融领域。

我们应该理性地看到,阿里取得成功,绝大部分原因不是因为他曾经二选一支配过别人,不是因为监管宽松睁一只眼闭一只眼,而是因为他敢为人先,因为他的创新。

你可以为他不再创新感到担忧,但是大可不必因监管变严而为他感到担忧。

而腾讯,更是受反垄断指南影响最小,市场情绪有时候就是这样,一荣俱荣,一损俱损。

况且,这些互联网巨头早已跟就业息息相关。管理层不会傻到为了监管把这个行业整残,冒让无数人失业的风险,那将是社会不可承受之重,尤其是当下疫情影响社会稳定的背景下。

阿里京东拼多多苏宁易购唯品会等实物电商平台的商家总数去重后加起来至少1200万,假设平均每个商家吸收直接就业人数4人,这就是一个4800万人的巨无霸就业人群。光是美团饿了么的骑手就有300万,加上平台服务的商家,少说有500万,假设每个商家吸收就业人数3人,加起来就是1800万,两边加起来就是6600万。这还没算产业链上下游的人群。整体粗略估算就是一个亿的就业规模。

所以,大家可能反应真的过度了,这个所谓的反垄断指南,完全没有想象中可怕。

当然,今年电商股涨幅惊人,疫苗即将问世,现实世界的秩序即将回归,获利了结的情绪可能也显得更加强烈一些。

社区团购未来已来

线下零售市场份额肯定是会慢慢萎缩的,传统电商拐点已至,过去已去,未来已来,社区团购就是那个未来。

2020年,社区团购在疫情的背景下显得更加蓬勃。

兴盛优选立足湖南辐射华中,深耕县乡下沉市场,今年GMV预计会突破400亿元。

同城生活和十荟团同样割据一方,奋力向前。

看见新领地的互联网巨头们排队进场。美团优选开城济南,南下广东,多多买菜首选南昌,发力江西,滴滴橙心挺进西南,安寨成都,阿里巴巴左拥盒马优选,右抱饿了么,中间还有零售通和投资的十荟团,并分几路,志在必得。

在资本助推下,2020年的社区团购市场很可能会突破2000亿元规模,而2021年大概率会突破1万亿,这个市场最终的体量将是10万亿规模级别。

电商的美丽新世界

社区团购一开始切入的是生鲜买菜领域,因为足够高频,而且市场足够大,还是标品范畴。社区团购的本质是C2B,通过预售收集订单需求,源头直采降低采购成本,区域服务直线运输降低物流成本,而且够快,第二天就能自提 。

因为特别便宜,即便东西不是那么好,也显得比较好了。在消费者端,零售的本质就是多快好省,社区团购同时满足了快好省的需求。

从这个角度来看,社区团购对传统电商的优势是巨大的,唯一的劣势是丰富性不够。

而这个是可以随着时间的推移,慢慢接近的。

当生鲜品类做好后,自然会切入日用快消品领域,也是高频量大且标准的商品。再然后会是电子数码类产品,然后进入化妆品。最后可能会切入非标品类,那个时候,消费者可能已经对社区团购产生了深刻的信任和依赖。

到那个时候,社区团购电商的丰富度和传统电商相比,差距就不明显了。

说白了,社区团购吃掉的是便利店、菜场和商超的市场和一部分传统电商的市场。

从购物形式上讲,传统电商的核心是物,是货架模式,一部分逛加一部分搜索,拼多多和抖音快手们的新电商是从物慢慢过度到人的中间形式,拼多多推崇拼购,推崇社交分享产生流量,抖音快手围绕主播分发流量匹配交易,人在购物环节中起到了比较大的作用。而社区团购电商的核心是人,是一个社区的邻居,熟人,大家在团长朋友圈或是微信群里互动交流,就把东西给买了。根据从业者的数据,社区团购的浏览转化率能达到50%左右,这在传统电商领域是不可想象的事情。

电商诞生以来,从没有那种购物形式像社区团购一样,分享变得如此频繁和密集,变得如此关键。

谁胜谁败天知晓

战争刚刚启动,结果无人知晓。

我们只能从各家的资源、实力、基因来分析各自的优势和劣势。

第一类,兴盛优选、同城生活、十荟团等创业型企业,他们的优势是入行早,经验足,下沉深,根据地深,要被打死很难,但是要一统江湖也几乎不可能,因为面对的都是集团性巨无霸企业,那些企业有成熟的业务做后盾,而且各业务之间有协同效应,而创业公司只有这一个业务,没有战略支撑。最终归宿大概率是被收购,无非是卖个好价钱。目前十荟团已经接受了阿里的投资,兴盛接受了腾讯的投资。

第二类,滴滴美团拼多多等小巨头,这类企业属于互联网二线,向上有腾讯阿里,后面还有追兵。所以它们肯定是希望找到企业的第二第三增长曲线的。

滴滴优势是包袱轻,打车业务相对简单,有足够精力分出来做社区团购。但是打车和社区团购的协同性太差,滴滴也没有做零售电商的经验和基因,基本没有胜算。

$美团-W(03690)$ 优势是组织能力强,善于大仗,能打硬仗。特别是在这种一城一城地攻坚的领域,他们打过好几次仗,而且每次都没输。比如外卖,比如团购,比如单车,比如酒店旅游。所以我们有理由看好它。同时,美团在本地生活电商领域强势,本身业务和社区团购协同性也不错,社区团购可以看作美团主营业务的延伸。还有一点重要的是,美团的骑手资源未来可以和社区团购业务结合,比如部分有配送需求的订单可以快速跟进服务。随着社区团购的发展,是会形成用户分层的,一部分是完全价格敏感型,一部分是价格和服务都敏感型,一部分是价格不太敏感服务敏感型,后两者对美团来说可能相对熟悉一些。美团的劣势是主app的体量不够大,而且主力人群和社区团购人群不是很match,所以早期导流能力只能算一般。

$拼多多(PDD)$ 的优势是农产品供应链有一定优势,拼多多的优势品类是农产品,在货源地供应链方面容易切入,早期拼多多还做过农产品B2C项目拼好货,可以说是得天独厚的基因优势。而且拼多多app流量很大,用户很多,用户群还和社区团购匹配。还有一点很关键,拼多多本身就是社交电商起家的,他做更加偏社交的社区团购可以说是如鱼得水。拼多多的劣势是用户群比较集中在价格敏感型,如果要拓展价格服务双敏感型和价格不敏感服务敏感型客户,需要拓宽自己的边界,在这方面它相对落后于美团。

第三类,$阿里巴巴(BABA)$ 这样的巨无霸企业。$阿里巴巴-SW(09988)$ 有的是现金,有的是对零售行业的决心,有的是对商家对B端的理解。它可以收购成型的企业迅速打开市场,也可以大撒币迅速圈用户,而且它的供应链资源最足,将来社区团购切入更多品类的时候,淘系实物商品商家就是它坚强的后盾和堡垒。阿里巴巴的劣势是太大了,大到反应迟钝可能会贻误战机,就像今天三小巨头已经打得不可开交了,阿里还在踌躇计算到底怎么打。阿里另外一个最大的劣势是微信,因为这场仗的场地发生在微信,阿里一是不甘心,二是不放心,这就很可能决定了最后它会伤心。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 之之风·2020-11-12精彩写得不错,主营业务电商已经可以被pdd,jd分分钟取代。其他领域阿里巴巴还是发展不错的6举报

- Eva8812·2020-11-12[无语]这篇文章的逻辑我真的醉了18举报

- 修炼吧·2020-11-12认同反垄断对平台影响的分析,社区团购这一新生事物的分析,以及各大平台在电商领域的分析。对了,提醒大家,这不是分析阿里整个生态环境的文章....2举报

- 小虎AV·2020-11-12我自己来说,感觉我一直都在网购,很多日常消耗用品都是缺啥买啥,没有特别等双十一了3举报

- 宝哥来也·2020-11-12生于忧患死于安乐,没听过吗?阿里的发展史上从来没有缺过强大的竞争对手,从最早的一贝,亚马逊,到京东,腾讯,美团等哪个不是虎视眈眈?结果是阿里从众多对手中脱颖而出!成为亚洲第一,世界前十的优秀中国企业!这不是侧面证明我们国家的进步吗?以前有吗?你不但不为其骄傲,还在这落井下石,让我觉得恶心!一时的挫折,岂能成定论?你这么牛逼要不你去做一个世界级的公司看看呗!我坚信阿里会痛定思痛,再创辉煌,拭目以待吧4举报

- Ella_6091·2020-11-12服你,纯属为了黑而黑。我就问你财报是只算双11这一天还是一个季度?把双11拉长可以缓解物流压力、降低服务器压力、缓解人员工作强度、展示更多商品、提升资源转化率,何乐而不为。整体流水从去年的2700亿涨到今年的5000亿已说明一切。2举报

- 爱兜·2020-11-12你的算法很奇特。脑洞真够大的。1举报

- 宝哥来也·2020-11-12你可真是牛逼啊!阿里一时受阻让你说的感觉明天就要关门大吉了一样!我恰恰觉得今天是阿里二次重生的开始,首先是国家层面给了当头一棒,让阿里系惊醒,不要太嘚瑟,太张狂,但是国家并不是要弄死阿里吧,监管是希望平台走的更远更稳!从过往经验看,亚马逊,苹果等无一不不受到垄断调查,但结果确实屡创新高!我相信我们国家的政策绝对比美国强!其次,阿里正是有了四周不断的强敌,才让他不敢懈怠,时刻警惕,投资未来!1举报

- 嫑賣C·2020-11-12这种水文,都是见风使舵的,翻翻以前,再看看以后,绝壁也会吹的不行。蹭热度而已4举报

- Jerry10086·2020-11-13阿里从做盒马就开始转线下了,杰克马看的比我们远得多。而且去年双十一从一号开始计算,和今年同时段的总量比肯定是更少的。战线拉长对服务器,物流的要求都更轻松,何乐不为。点赞举报

- sammas·2020-11-13你这个逻辑混乱。你也知道往年打折都是双十一那一天,交易自然都集中到那一天。怎么能和今年分摊到11天的其中1天去比呢?点赞举报

- Pep·2020-11-12监管游戏版号监管的是腾讯吗?腾讯都拿不到得版号,我等创业屁民直接挂掉1举报

- 阑珊咖啡·2020-11-12神逻辑。京东今年也是从11月1号开始算起,GMV最后2700亿左右,相比去年一天2100亿增长就没有阿里大,岂不是更疲软?还是你想说消费者都跑多多和快手上买东西了?点赞举报

- bearxixi·2020-11-12取这种标题不怕收到律师函?2举报

- 美股小小学生·2020-11-13标题裆,和pdd一样的fake data,可笑的结论2举报

- Jpro918·2020-11-13马云宣布明年双11从9月1号开始,同比增长1000%,后来双11从1月1号开始,同比增长10000%。2举报

- YOLO道·2020-11-12没有把社交电商和传统电商的区别写出来,直接说这两个不一样,跳跃有点大2举报

- 围巢·2020-11-13前面有点儿道理,“但是”画风一转,掺了多少水?1举报

- 申右临·2020-11-13马云和淘宝还轮不到你来担心呵呵2举报

- 峰峰哥·2020-11-13淘宝天猫不是阿里的全部。更别说你这逻辑就有问题。依然看好阿里。价值投资者不要动。1举报