泓盈城市服务、迈富时打新分析和申购计划!

一、迈富时 $迈富时(02556)$

先亮出观点:这股跟茶百道一样,为了上市而上市,纯粹是来割韭菜来的

说自己是国内SAAS的龙头,这倒没错,不过这龙头差距的优势,非常弱小

如图,行业前五名,差距微乎其微,各自的竞争优势其实并不大

那么在这种竞争激烈的环境下,各家企业必须得不断加大费用和投入,才能勉强保持住各自的地位

因此,当费用投入大于年度毛利的时候,业绩上就呈现出亏损的情况!

回到迈富时身上,到目前为止,依然处在亏损的状态

如图,三费支出综合大于年度毛利收入,造就了增收不增利的情况!

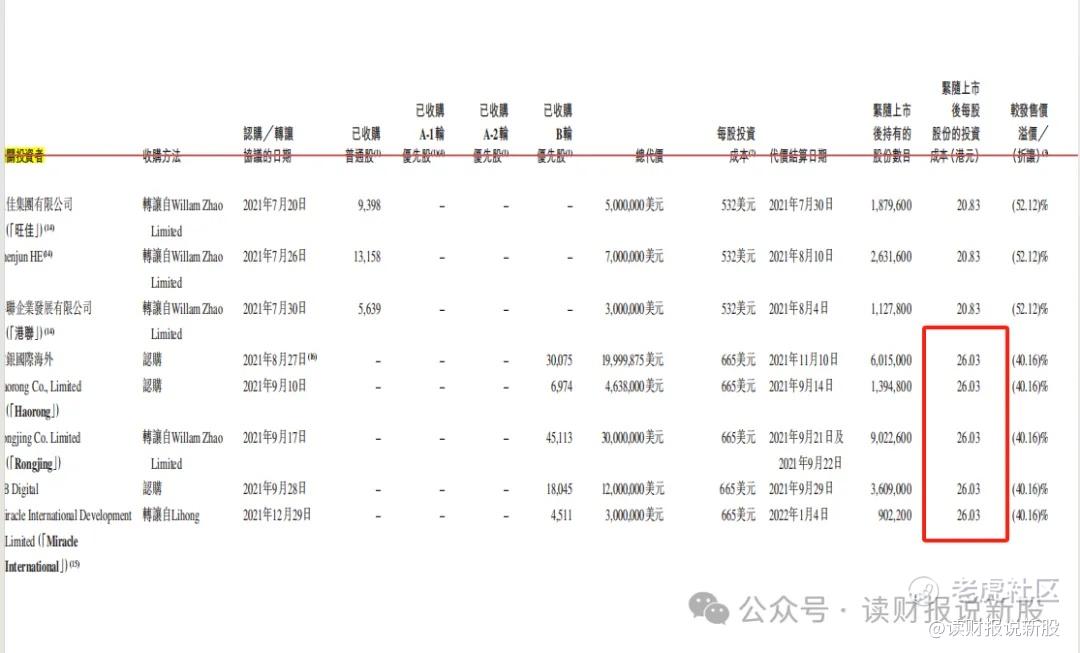

那么,在还没跟市场证明其盈利能力价值的时候,公司在估值上应该要给予一点诚意给二级市场市场吧

结果,好家伙,其招股估值,较2021年直接涨了67%

再来和同行对比,全球龙头是美股的赛富时 $赛富时(CRM)$

看下名字对比,这个迈富时,连名字都山寨别人的呢

赛富时2023年PS为7.76倍,而迈富时2023年PS为7.54倍

名字跟别人相似,估值也跟别人相似

但质量上却相差了好几个档次

最后,中金哥为保荐人,同时这股没有绿鞋,中金哥今天保荐的新股,只有一只上涨,其余皆破发,名声不太好!

但就算迈富时业绩不咋地,估值又死贵,不一定上市就破发,因为这种投机性新股,涨跌不一定就跟基本面和估值的!

二、泓盈城市服务 $泓盈城市服务(02529)$

物业股,而且是小盘物业股

物业股这几年在港股市场是烂大街了

同时,物业股千万别因为估值低、业绩好而买入,不然这个教训是相当惨重

大伙还记得鲁商服务吗,当时很多人都认购了,都觉得估值太有诚意了,业绩也不错,结果,大幅破发,现在沦落为仙股

因此,物业股最好还是少碰是不错的

近两年物业板块共上市5只新股,其中,4只破发,破发率高达80%

不过泓盈城市服务这小盘股,这次基石居然占比来到了49%

这在历史上比较罕见,财哥也不知啥情况

因此,如果觉得博基石情况的,可以申购一些,但财哥建议不要大仓位

像财哥这样保守的,就直接放弃吧!

今天的解读就到这啦,不知今天文章对你有没帮助?我是读财报说新股,一个爱好读财报、专职港股打新和港美A三地投资,投资风格长线为主+短线为辅的普通投资者,我们下期见!

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。