AI浪潮的黑马,连续季度增速翻倍,弹性远超英伟达!

北京时间5月1日,超微电脑 $超微电脑(SMCI)$ 公布了2024财年q3财报

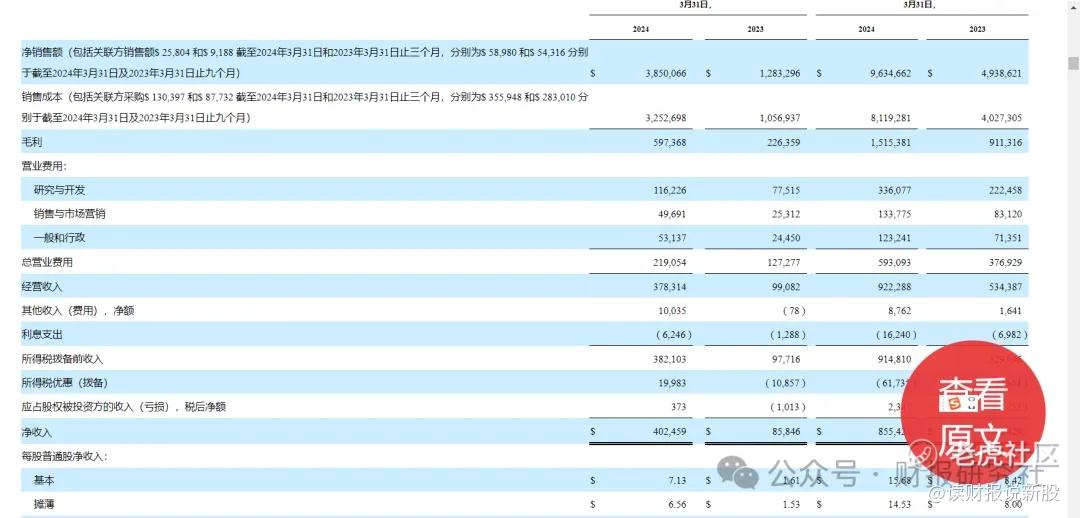

本季度超微电脑营收38.5亿美元,同比增长200%,净利润4.02亿美元,同比增长369%

虽然收入和利润均逆天增长,但两项指标均不及彭博的一致性预期

在财报公布后,超微电脑当日股价跳空低开,开盘中一度跌至700美元大关,但在后面三天又快速反弹

营收和利润不及预期,为何股价仍能反弹呢?

我们认为市场仍看好超微的原因,主要有以下两个方面:

一是超微电脑近半年业绩突飞猛进,公司业务性质决定了其未来业绩空间广阔

二是营收虽不及预期,但其他细分数据表现出色,2024财年q4前瞻数据更是超市场预测

先说第一点,超微电脑2024财年q3营收38.5亿美元,同比增长200%,而上一期财报营收为36.65亿美元,同比增长103.25%,连续两季财报出现同比翻倍的业绩

并且超微电脑在步入2024财年后,其营收增速远远超过了美国工业平均增速水平

超微电脑近半年业绩的大幅提升原因在于主营业务和AI密切绑定,其主要是生产计算机,并将其出售给企业,用于网站服务器,数据存储和AI训练等业务,英伟达,NASA日本电器都是其合作伙伴。

超微电脑股价近年来的飙涨主要原因在于市场对其服务器的强劲需求,对于超微电脑来说,谁赢得人工智能竞赛并不重要,因为如果企业购买了人工智能芯片,无论是从英伟达还是其他公司购入,都需要接入并冷却芯片,这就是超微的用武之地

其次,虽然营收不及预期,但超微电脑最新财报数据显示其毛利率为15.6%,高于2024财年第二财季的15.5%,

调整后eps为6.6。,同比大增308%,高于彭博一致预期的5.78美元

对于未来超微电脑更是信心满满,2024财年的收入指引上调为147亿~151亿美元,意味着第四财季的预计收入几乎51亿~55亿美元,高于彭博一致预期的47.3亿美元,较2024财年q3收入提高了近43%

此外,公司预计第四财季调整后每股收益为7.62~8.42美元,高于彭博一致预期的6.97美元

超微电脑CEO charles liang还强调了AI对公司销售额的强大拉动作用,他说得益于AI机架规模,即插即用解决方案强劲需求以及我们团队开发创新的DC设计的能力,是公司在AI基础设施市场的领导地位得到了扩展,预计将在未来的许多季度内保持强劲增长。

我们的观点是:看好这波AI的浪潮的,老大哥英伟达 $英伟达(NVDA)$ 确定性最高,老二AMD $美国超微公司(AMD)$ 兼具确定性和弹性,而超微电脑则是弹性无限!

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。