【财报解读】Shopify第一季转盈为亏 昨夜股价暴跌20%

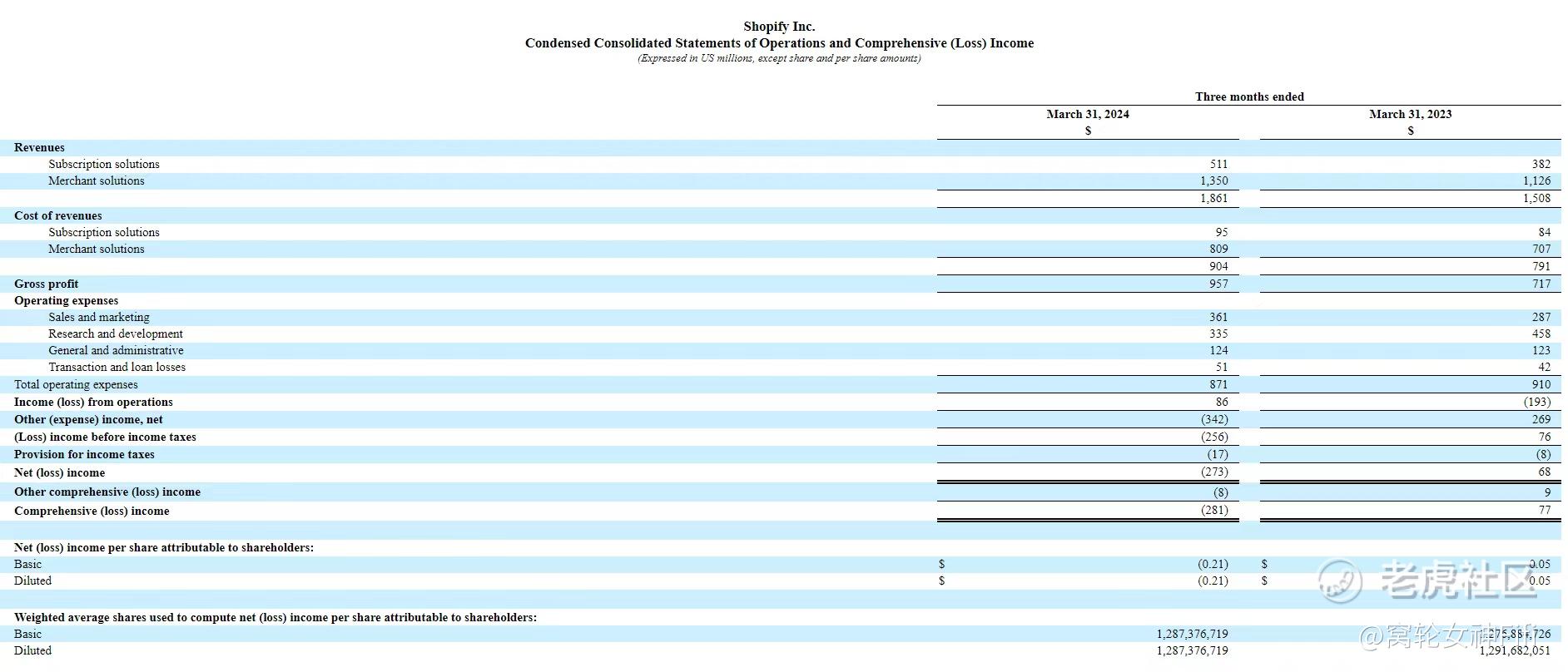

$Shopify Inc(SHOP)$ 于5月8日美股盘前发布第一季度业绩,营收同比增23%,达到18.61亿美元,高于市场预期的18.43亿美元,扣除出售物流业务的调整因素后,收入同比增29%。商家解决方案收入较上一年增长20%到14亿美元,主要由于 GMV 的增长和 Shopify Payments 的持续渗透推动;订阅解决方案收入增长34%,达5.11亿美元。本季度净亏损2.73亿美元,合每股亏损21美分。GMV增长23%,达609亿美元,比 2023 年第一季度增加113亿美元。

毛利同比增长33%,达9.57亿美元。相比去年一季度47.5%的毛利率,2024年Q1毛利率为51.4%,主要归结于缺乏物流业务的摊薄影响以及标准计划的定价变化,但 Shopify 支付的持续增长部分抵消了这一影响。但指引指出:2024 年第一季度相比,预计第二季度毛利率将下降约 50 个基点。该指引同时指出,受去年出售物流业务的影响,预计这一变动将给收入带来300至400个基点的不利影响。

去年5月4日,Shopify宣布裁员20%,并且出售物流业务。Shopify 如此解释出售物流业务的决定:公司业务可分为“主线”(main quest)与“支线”(side quest),电商是Shopify 的“主线”,当下更将借助 AI 技术开启更多可能,物流则是分散注意力的“支线”。因而 Shopify 选择将物流业务出售给 Flexport,其中也包括去年5月斥资约21亿美元收购的物流服务商 Deliverr。

财报解读:

以下是我从散户的角度,进行详细分析。

(一)营收增长和业务构成:

营收同比增长23%至18.61亿美元,超过市场预期。

这主要是由于商家解决方案和订阅解决方案收入的增长,分别增长20%和34%。

商家解决方案的增长,得益于GMV的增长和Shopify Payments的渗透推动,而订阅解决方案的增长则反映了用户对Shopify服务的增加需求。

(二)GMV增长:

GMV同比增长23%,达到609亿美元,比去年同期增加113亿美元。

这显示了平台的活跃度和吸引力,为散户带来了增长的潜在机会。

(三)净亏损和毛利率:

本季度净亏损为2.73亿美元,合每股亏损21美分。

尽管出现了净亏损,但这主要是由于持续的投资和发展策略所致。

毛利率同比增长,达到51.4%,

这显示了公司在盈利能力方面的进步。

尽管第二季度毛利率预计会略有下降,但仍然保持在相对健康的水平。

(三)出售物流业务的影响:

去年公司出售物流业务,这一决定会对未来的业绩产生一定程度的影响。

根据公司的指引,预计这一变动将对收入带来300至400个基点的不利影响。

但是,公司强调了这一决定的合理性,将更多的注意力集中在电商主线上,这对公司的长期发展产生积极影响。

(四)当前市盈率处于历史最低水平,表明Shopify已不被市场看好

总结:

综合来看,Shopify的第一季度业绩表现强劲,尽管存在一些挑战和不确定性,但公司的增长势头依然良好,为散户提供了投资的潜在机会。

但是,第一季度转盈为亏,昨夜曾暴跌20%,表明Shopify已不被市场看好,不宜参与博弈。

免责声明:上述内容仅代表个人观点,仅供参考,不构成任何投资建议。股市有风险,投资需谨慎。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

做多不可以的话,做空应该还是有机会的

如此的环境,如此的数据其实也还可以

专家们不是说了吗,机会是跌出来了的