美国“网抑云”Spotify:虽无远虑,但必有近忧

点击蓝字关注,教你像大师一样投资!

Spotify(NYSE:SPOT)是一家网络音频流媒体公司,目前共为92个国家的用户提供流媒体音乐服务。按照他们自己的话来说,该公司改变了世界各地人们接触和享受音乐的方式:“我们打破了先前需要购买音频版权的传统,转变为允许用户按需播放的访问模型,进而改变了整个音乐产业。”

在Spotify出现之前,如果想听一首歌曲,大部分人可能需要支付20美元购买一张专辑,或在iTunes上支付99美分购买那支单曲;而用户现在可以无限制地访问超过6000万首歌曲,以及越来越多的播客和其他内容,每月只需9.99美元;如果订阅家庭套餐或者使用学生优惠,价格会更加便宜。

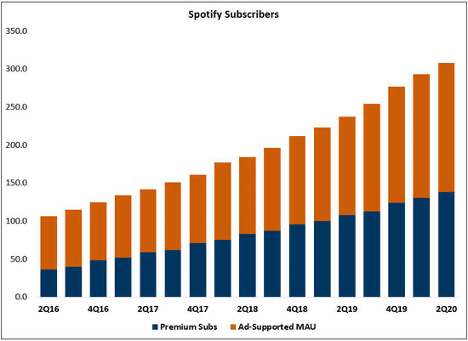

自成立以来,Spotify的吸引力远超投资者的想象。截至2020第三季度末,该公司共拥有1.44亿付费高级用户,同比增长近27%;以及1.85亿的普通月活用户,同比增长31%。值得注意的是,即使用户没有订阅高级会员服务,Spotify也可以通过在用户播放音乐时插入广告,从而获取收入。如下所示,过去四年中,用户数量翻了几番,从1亿增至3亿左右。

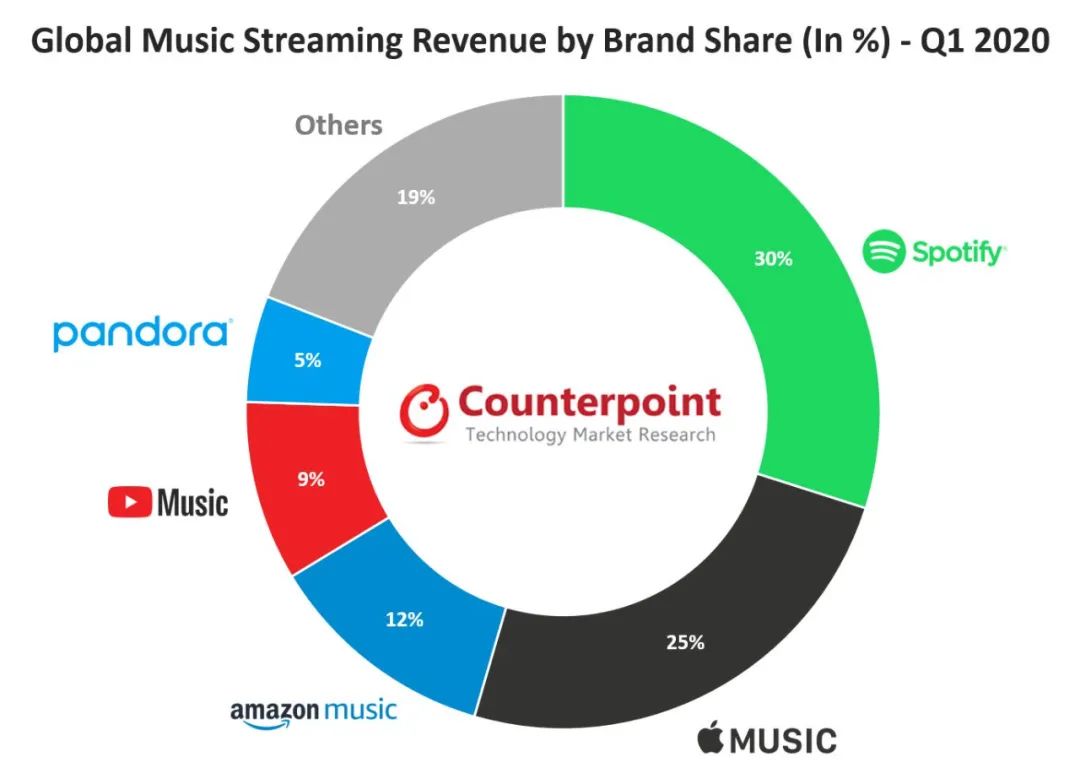

尽管面临来自苹果(AAPL)、亚马逊(AMZN)和谷歌(GOOG)等世界一流大公司的持续竞争,Spotify在音乐流媒体行业仍然保持着领先地位。该公司在全球音乐流媒体市场占有35%至40%的份额,最接近其自身的竞争对手Apple Music的市场份额仅有Spotify的一半左右,占比15%至20%。此外,根据Spotify管理团队的估算,用户在Spotify上花费的时间是其他流媒体平台用户的2到3倍。平均下来Spotify每月在每位高级用户身上收取的会员费约为为5.25美元,用户平均每月在Spotify上花费约25个小时,相当于每小时的费用低于0.25美元。这表明Spotify正在以其竞争对手无法复制的方式与它的受众用户建立联系(尽管他们提供的服务大同小异,并且Spotify的竞争对手都是一些大公司)。这就是更好的用户体验、更高级的推荐算法和更加专注的品牌效应所带来的优势。

随着时间的流逝,更大的吸引力和更多的用户会帮助Spotify逐渐形成马太效应,帮助Spotify与版权供应商(主要是唱片公司)和广告主建立更稳固的关系。这并不意味着Spotify需要降低版权使用费来争取更大的市场份额;恰恰相反,唱片公司可能会主动和Spotify更紧密地合作,以实现共同的长远目标——将整个行业做大,创作者、唱片公司和Spotify都将从中受益。

Spotify对每个用户的音乐风格都有准确的定位,因此Spotify向听众推荐的音乐驱动了平台上超过30%的订阅。从长远来看,如果投资者将Spotify的用户数据也考虑进来,也将会为公司带来长久的经济利益。

但除了与音乐供应商的紧密关系带来的好处,Spotify还可能会因业务结构的变化而面临不利影响。管理层在第二季度电话会议中指出,Spotify上提供了共计150万个播客内容(2018年为185,000个),有大约21%的用户进行收听,约为一年前的两倍。播客是一个比音乐内容更加分散的市场,并且仍然是一种相对较新的内容形式,因此Spotify仍面临许多尚未解决的一些关键问题,例如与内容创作者分成和盈利的问题。

Spotify可能会通过引入其广告服务来区分付费和免费的播客内容。由于庞大的用户量, Spotify还可以为独家内容支付更高的版权费用,意味着他们可以与其他竞争对手无法签到的内容创作者签署合作协议。同时,庞大的用户数量和收入也帮助他们在过去18个月中完成一些交易,包括对Anchor,Gimlet和The Ringer的收购。

我们在前文中提到,Spotify的用户量同比增长30%。即使增长速度减慢到15%的水平,Spotify在未来五年中也将拥有6亿到7亿的订阅用户。以每月2美元至2.5美元的混合(高级用户订阅和广告收入)ARPU(Average revenue per user每用户平均收入)计算,该公司将产生超过150亿美元的收入。Spotify有着稳定的长期盈利能力,并且将来能够达到10%以上的净利率(30%以上的毛利率减去20%以下支出费率)。届时,Spotify仍有空间随着时间的推移增加数亿的额外用户;此外,为了减少用户的流失并且提高ARPU,Spotify还可能会更加积极地对音频内容进行投资。随着对各方面投资的逐步增加,Spotify也将会在接下来的五年中变得更加强大。

虽然Spotify的前景看似美好,但这家2018年年初刚刚上市的公司仍未实现稳定的收益。在最新的三季度财报中,Spotify的归母净利亏损1.19亿美元,合每股亏损0.68美元,比华尔街预期的0.58美元的亏损还要多。作为一家提供网络服务的科技公司,在疫情期间的表现并称不上十分优秀,并且本季度中Spotify的毛利率同比下降70个基点至24.8%,但超过了市场预期的24.7%;同时Spotify的广告收入,播客投资和其他内容的增长较弱,抑制了其毛利率的增长。但我们需要注意的是,其高级会员订阅业务的毛利率仍扩大了40个基点,达到了27.3%:能够在利润率较高的细分市场中稳定扩张,以及付费用户的健康增长表明,Spotify在拥挤的流媒体市场中仍具有强大的定价能力。

即使盈利能力还在稳步调整,但其财务实力并不需要投资者们担心。该公司的现金负债率、现金使用情况和还款情况都还不错,近期内没有破产风险。

在该公司发布其第三季度收益报告后,Spotify的股价下跌了10%左右,但今年仍上涨了58%。一部分投资者认为Spotify可能会认为该公司处在科技股较高估值的笼罩中,不愿购买Spotify,但其市销率仅为5倍,与其他同行相比,这个数字还是非常低的。

作为美国人民的“网抑云音乐”,Spotify仍有较大的向上发展空间,但这仍取决于该公司如何支配资产分布,以及如何更好地控制成本支出。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。