上市就破发的茶百道,新消费真的没希望了吗?

4月23日,顶着“中国连锁茶饮第一股”、“2024至今港股第一大IPO”等等光环的茶百道,破发了。当日公司股价收跌27%,盘中最大跌幅超过38%,并在之后的四个交易日中三度收跌,目前只有11.3港元/股,市盈率只有13.3倍。

这并不令人意外。无论是茶百道在认购阶段的低迷表现、还是基石投资者的缺席,这家公司并没有在上市前获得足够的市场关注度;而最近港股的市场偏好,对于科技股和高息股来说犹如天堂般美好,但对于一家超过22倍发行市盈率的连锁餐饮企业来说,市场不会给他们多少宽容。

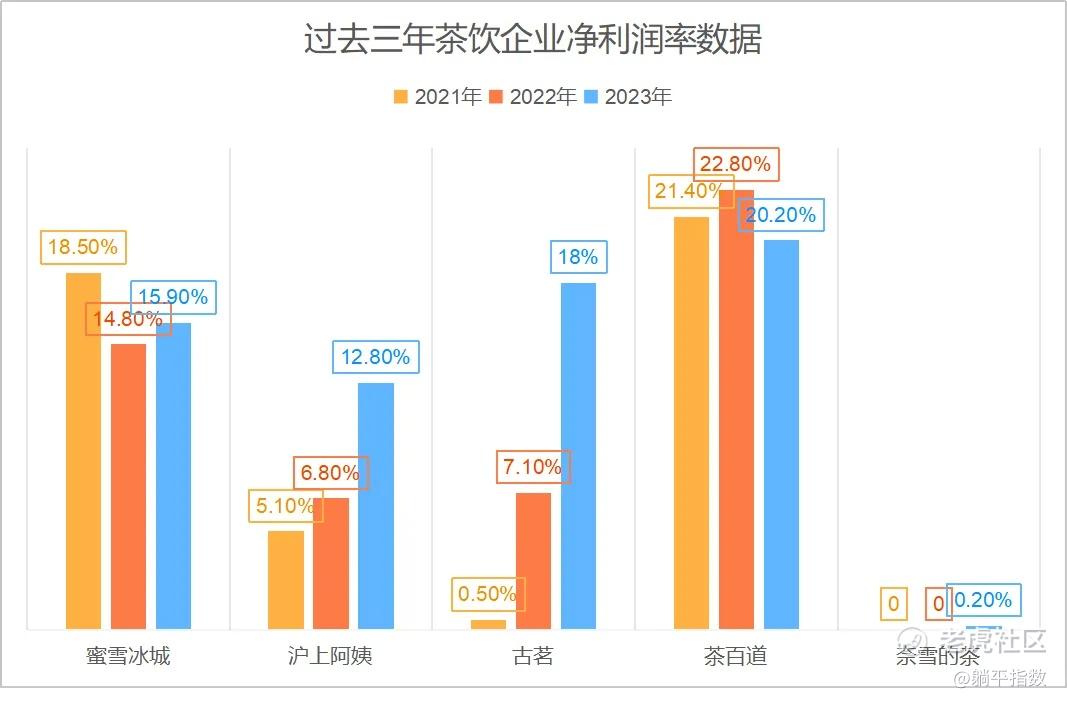

但是,在这一波情绪性地暴跌之外,仔细审视茶百道这家企业的底色,可以发现他们做得并不差。例如,在竞争激烈的茶饮赛道上,凭借对加盟商的服务和重视,他们能够占领6.8%的市场份额,排名第三位;再例如,无论是和之前上市的奈雪的茶,还是和尚在排队的蜜雪冰城、古茗和沪上阿姨对比,茶百道都以超过20%的净利润率领先。

可以说,如果你觉得新式茶饮这个赛道还有点投资价值的话,那么茶百道可能是现阶段这个赛道里最值得关注的公司:他们的差异化竞争优势已经开始积累,增量还没有到天花板,过去三年保持着相对稳定的且优秀的盈利能力;更重要的是,新式茶饮这个赛道并没有大家想象的那么不堪,所谓激烈的竞争,其实已经到了差不多收官的阶段。

而那些成功实现上市,并有出色盈利能力的公司,会在未来的行业中拥有越来越多的腾挪空间。从这个角度讲,优秀的茶饮公司,不值得被市场如此看空。

01 茶饮赛道没那么不堪

可能是因为奈雪的茶无论是股价还是业绩表现都太糟糕了,连带着市场对于现制茶饮这个赛道都有了些意见。例如,觉得这个行业竞争太过激烈,就算上市也不安全;再例如,这个行业的企业盈利确定性不好,随时可能会被各种因素侵蚀等等。

但实际上,这并不是一个没有希望的赛道,在所谓“烟酒糖茶”四大成瘾性消费品中,新式茶饮能够独占两项——糖和茶;而在诸多具有成瘾性质的消费品中,特别是和类似的现制咖啡比较,消费者购买现制茶饮的成本也相对较低。

此外,从竞争的角度看,我们并不认为茶饮行业还存在巨大的“颠覆性机会”,新晋企业和传统企业之间已经存在着巨大竞争鸿沟,头部企业相对非常安全,而对于那些已经挤进前列的企业而言,机会是远大于风险的。

因此,它天生就带有两种属性——强复购和快扩张。

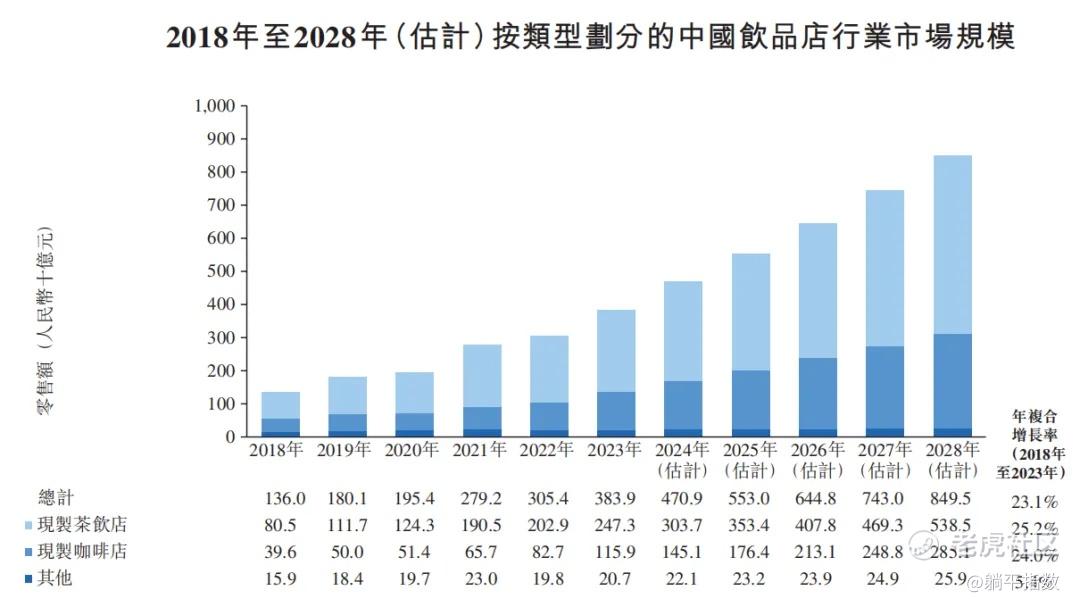

从这张图中可以看出,自2018年至2023年,现制茶饮的年复合增长率达到24.2%,高于整个饮品店行业的复合增速,也超过了咖啡和其他的品类;值得一提的是,同期中国软饮料行业的年复合增速只有4.2%,无论是跟任何竞品相比,现制茶饮都有着巨大的增长优势。

另根据弗若斯特沙利文对于未来市场规模的预计,2024到2028年现制茶饮行业依然有着广阔的前景,年复合增长率会达到15.4%,年均增速的确会下滑一些,但市场规模增长也要接近一倍。可以说,翻遍中国跟“烟酒糖茶”相关的消费品类,无论是白酒、软饮还是茶叶烟草,你很难找到一个像现制茶饮这样还有接近一倍增长空间的了。

客观上讲,如此诱人的增长空间,也导致现制茶饮行业出现了非常高烈度的竞争,在整个消费行业中都排得上号,光具有国民知名度的品牌如喜茶、蜜雪冰城、奈雪的茶、沪上阿姨和茶百道等就一大堆,还不算那些知名度稍低、但在市场上仍然能占据一席之地的品牌如古茗、阿水大杯茶等等。

不过从目前现制茶饮的市场集中度来看,现制茶饮的高烈度竞争阶段,将主要围绕在几个已经在市场中占据一席之地的企业之间。

根据茶百道招股书中的描述不难推测,公司A到D分别为蜜雪冰城、古茗、沪上阿姨和奈雪的茶。在前五名里,蜜雪冰城的市占率遥遥领先,达到17.8%,前五名加起来,市场集中度已经超过40%。如果再算上像喜茶等等名声在外、却没有挤进前五名的茶饮品牌,大品牌的市场集中度其实并不低。

我们拿白酒的市场集中度来举例,就能很直观地看出来目前现制茶饮的竞争格局。根据公开资料,中国白酒市场前五名分别为贵州茅台(18.86%)、五粮液(10.2%)、洋河股份(4.43%)、山西汾酒(3.93%)和泸州老窖(3.74%),合计市场占有率达到45.82%,无论是几大品牌的市占率结构,还是合计市场占有率,都和茶饮赛道非常相似。

而白酒的故事大家可能更熟悉一些,市场竞争同样非常激烈,每年都能看到一大堆新品牌出现,号称拳打茅台脚踢五粮液,可最终能够替代这前五名老大哥的品牌一个都没有。归根结底,消费者心智已经被先发者们占领得差不多,就算前期砸下再大的钱,也没办法实现替代。

更不用说拿现制茶饮与模式接近的餐饮业对比,不用看具体数据都知道,茶饮这个门类的市场集中度要高得多,头部企业随时会面临新晋玩家的激烈挑战。因此,茶饮行业所谓的高烈度竞争,大概率不会像前几年那样,一代新人换旧人的局面,而是主要发生在这些已经走出来的品牌之间;竞争的主题包括能否持续推出新的品类,能否进一步扩张门店,能否提升全产业链的效率等等。

从这个视角上看,竞争的天平会倾斜向那些已经成功实现上市的企业,毕竟,这些茶饮企业在一级市场中已经没有太多故事可讲了,想要保持竞争力,必须从二级市场中汲取能量。

02 先发者优势

最近几年的港股市场上,那些一级市场参与深度较高的企业,上市后往往都存在比较大的破发风险。归根结底,作为一级市场前几年非常偏爱的赛道之一,现制茶饮公司往往会在上市之前就获得比较高的估值,上市时不得不定出一个偏高的价格,不是那种集万千宠爱于一身的企业,很难在上市后蹭蹭上涨。

不过,在上市后的一波下跌之后,那些优秀的公司会凸显出自己的价值,进而走上和刚上市时不同的轨道。而茶百道,其实就是这样的企业。

和以直营模式上市的奈雪的茶有本质不同,茶百道是以加盟为绝对主力。2023年,公司销售收入的99.2%来自于加盟门店,在总计超过8000家门店中,其直营门店只有6个。而在毛利方面,加盟门店贡献的毛利率达到34.6%,直营门店只有11%,从收入端和利润端,加盟商几乎是公司唯一的收入来源。

在分析消费类企业时,有一个非常重要的视角就是支付方视角,即这家企业能否真正在意并且服务好那些为其支付费用的客户。而在茶百道这个案例里,为公司直接贡献收入的并不是那些C端的消费者,而是一个又一个的加盟商们,做到让消费者认可只是公司增长的一个侧面,更重要的是能否得到加盟商的认可。

毕竟,根据中国连锁经营协会发布的数据,2022年年底茶饮门店总数约为48.6万家,新茶饮的连锁化率约55.2%,每新开两家店,就有一家店是品牌连锁。喜茶、奈雪的茶等等以直营著称的茶饮品牌,也陆续开放加盟,从这个角度上看,获得加盟商认可的品牌,更有可能获得更大的增长。

而根据茶百道的招股书,公司2021年至2023年的闭店率仅为0.2%、1.1%和2.3%,低于行业平均水平。对比另一家待上市、以加盟为主的茶饮企业古茗,同期闭店率为3.6%、5.12%和2.94%;即便对比行业老大蜜雪冰城,茶百道的闭店率也有优势,根据蜜雪冰城递交的招股书,2023年前9月的闭店率为2.4%。

让加盟商挣钱,加盟商才愿意开你的店,你的商品才能借此销往更多的地方。对于所有茶饮企业来说,在现在这个时代,加盟模式都是必选项而非可选项,于是,从加速发展初期就选择加盟模式的茶百道来说,近几年积累的认知就是自己的竞争壁垒。

一个很简单的例子,就是供应链的成本管控能力。

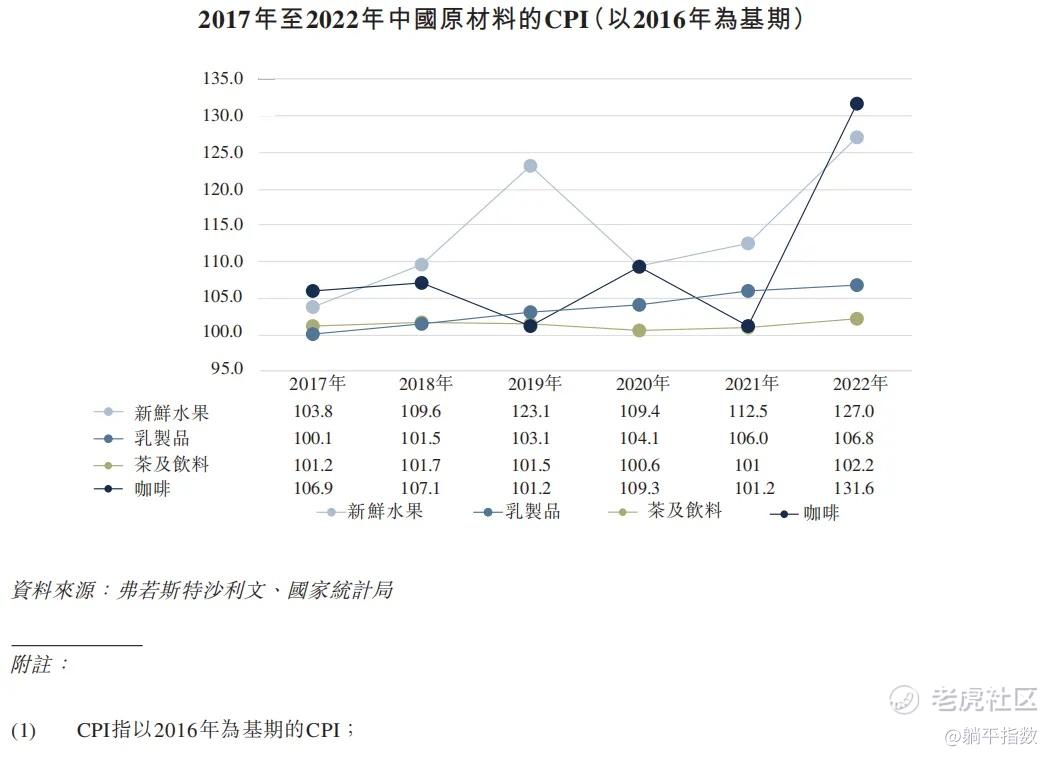

以2016年为基准期,水果的CPI在近几年涨势迅猛,也是茶百道主要原料中涨价最多的,2022年同比涨幅达到13%;但从销售成本看,2022年销售成本的同比涨幅同比达到18.4%,与16%的收入涨幅相差并不大;且在2023年,销售成本与收入的涨幅均为34.7%左右,业务的扩张与原材料成本上升趋于一致,成本管控的能力还是相当突出的。

有了加盟商的认可,就有进一步扩张的基础;优秀的成本管控能力,则是持续盈利的保障。所以,茶百道可以凭借第三的市场占有率,取得目前为止新茶饮上市和拟上市公司中最高的净利润率。

注:蜜雪冰城、沪上阿姨和古茗为2023年前9月数据

2021至2023年,茶百道的净利润率分别为21.4%、22.8%和20.2%,后两年净利润的同比增速为24%和19%,对比行业龙头蜜雪冰城,2021至2023年前九个月,净利润率分别为18.5%、14.8%和15.9%,而古茗和沪上阿姨同期的净利润率,对比茶百道也有差距。

盈利能力强、增长确定性高,这就是茶百道在破发背后真实的业绩情况。现制茶饮这个赛道,在未来依然有着高确定性的增长,头部品牌之间的竞争难说终局在哪儿;但从目前呈现的数字看,拥有确定性的茶百道,有更大的可能突出重围。

03 结语

在研究茶百道和整个茶饮行业的时候,一个念头突然出现在笔者的脑海:

你有多久没喝过奶茶了?

实际上,茶饮赛道从更细分的角度讲,还可以根据品类分成奶茶、果茶等等,从供应链的管理上讲,奶茶的成本控制要比果茶更容易做一些,新鲜的水果无论是原本材料的价格,还是运输过程中的损耗,都要形成更高的成本,对于茶饮品牌而言,做不到良好的管理,就等于削弱了盈利能力。

随着近几年消费偏好的变化,大量茶饮企业的新品都集中在果茶这个品类,奶茶则稍逊一些;在茶百道自己的畅销款中,果茶的数量也要多于奶茶。当消费者越来越喜欢饮用新鲜果茶,对于供应链管理的挑战也越来越大,对于所有茶饮企业来说,都是一个巨大的难题。

也是因此,在果茶领域本就有不错积累的茶百道,很可能凭借一个又一个爆款建起更高的竞争壁垒。当然,这一切就都是后话了。 $茶百道(02555)$ $奈雪的茶(02150)$

声明:本文仅用于学习和交流,不构成投资建议。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- samlin88·05-02不是没希望,是估值太高了,你认为茶百道值100多亿???比很多科技公司都高了,它凭啥?有啥技术壁垒???点赞举报