台积电Q1财报一览:传统半导体熄火,AI半导体力挽狂澜

与昨天ASML疲软的Q1财报不同,台积电交出了一份满意的答卷。再次印证了AI敞口大,才是王道。

台积电Q1财报:

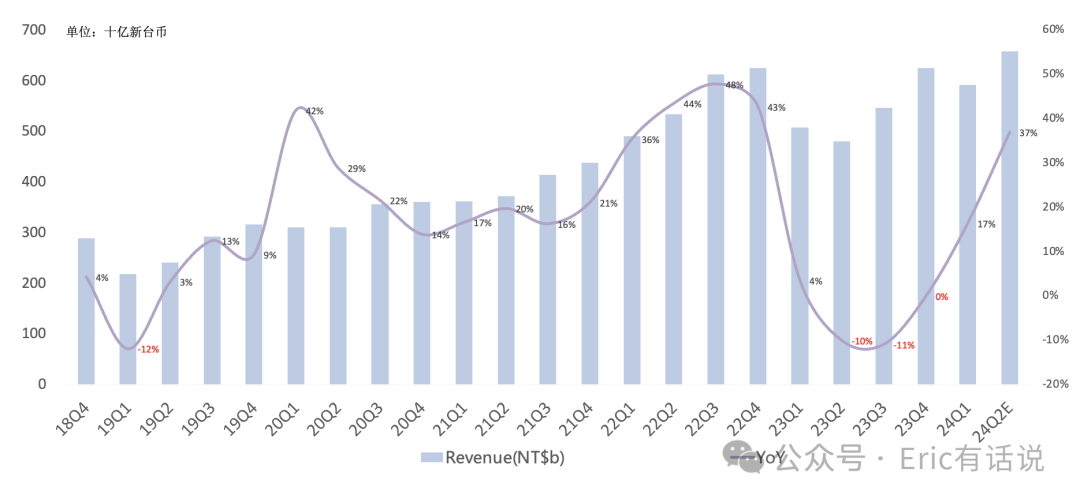

营收按美元计188.7亿美元,同比增长13%,环比下滑4%,结束连续4个季度同比下滑。按新台币计5926.4亿新台币,同比增长17%,环比下滑5%,连续2个季度同比增长。

毛利率53.1%,同比下滑3.2个百分点,环比增长0.1个百分点,地震影响0.5个百分点。

经营利润按美元计79.3亿美元,同比增长4%,环比下滑3%,经营利润率42%。

净利润按美元计71.7亿美元,同比增长5%,环比下滑4%,结束连续5个季度同比下滑,净利润率38%。

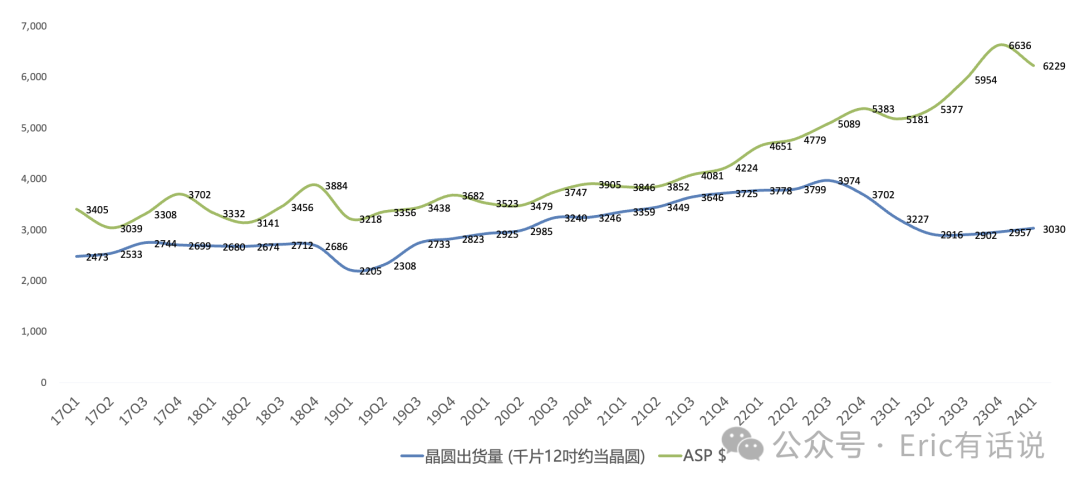

等效12寸晶圆出货量3030千片,同比下滑6%,环比增长2%,连续2个季度环比下滑;ASP约6229美元,同比增长20%,连续17个季度同比增长。

Capex按美元计57.7亿美元,同比下滑40%,2024年Capex 280-320亿美元指引维持不变。

具体看工艺和平台方面,Q1:

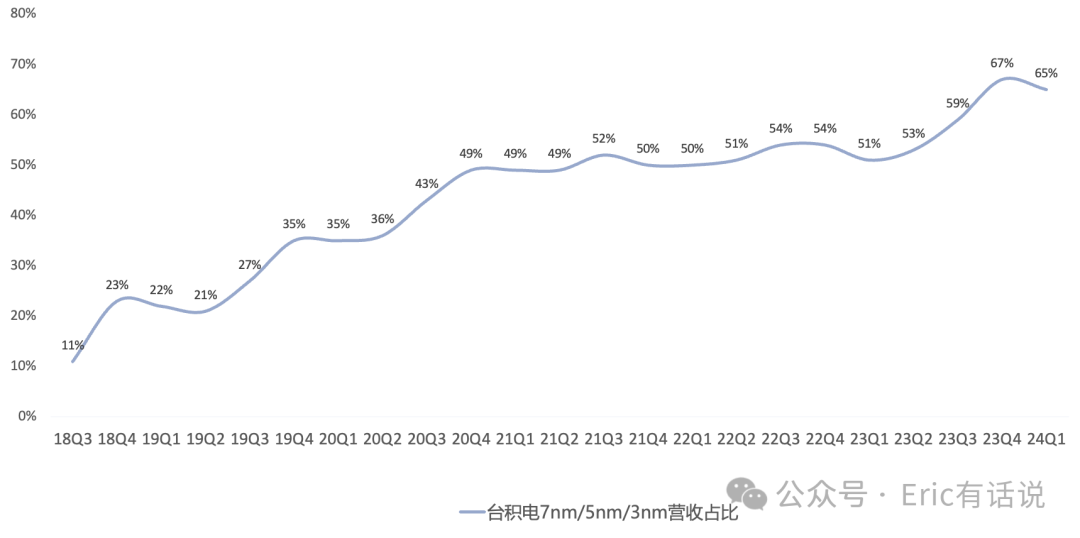

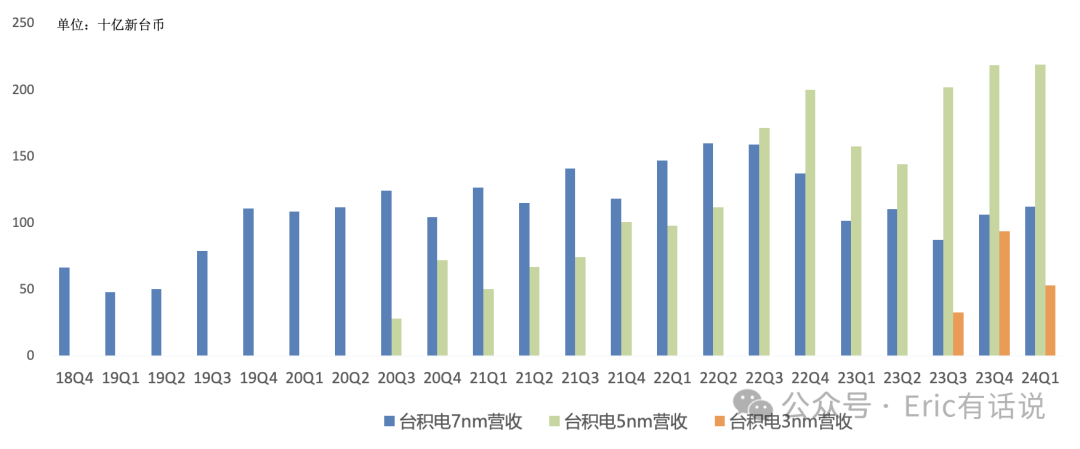

3nm占9%,5nm占37%,7nm占19%,16nm占9%,28nm占8%,40/45nm占5%,65nm占4%,90nm占1%,0.11/0.13um占3%,0.15/0.18um占4%,0.25um+占1%;先进制程3nm/5nm/7nm占65%。

其中5nm营收同比增长39%,连续3个季度创历史新高。

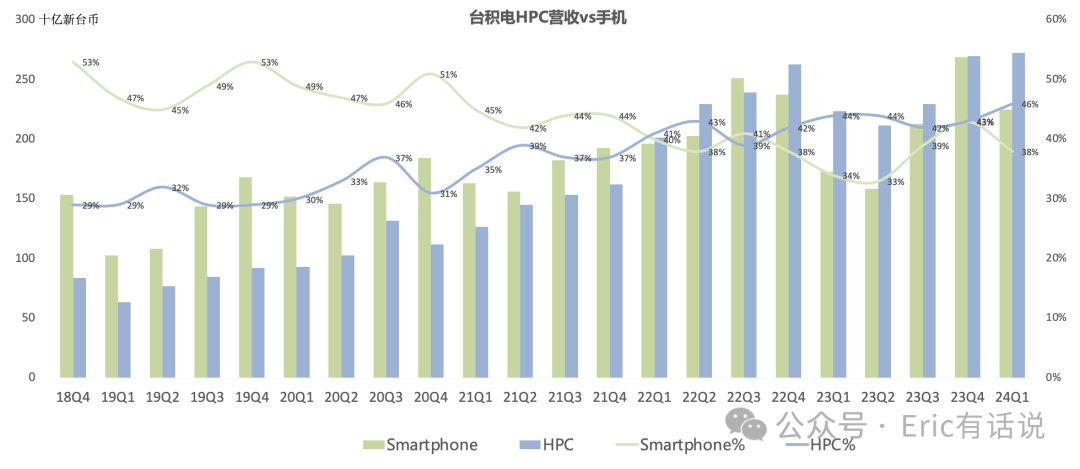

HPC占46%,手机占38%,IoT占6%,汽车占6%;HPC占比连续6个季度超过手机。手机环比下滑16%,因苹果影响(3nm目前仅iPhone A17Pro/M3系列 Mac),HPC环比增长3%,IoT环比增长5%,汽车环比持平。

后续展望:

预计Q2营收196-204亿美元,同比增长25%-30%,有望创历史新高。2024年营收逐季增长,全年美元营收同比增长21%-26%;Q2毛利率51%-53%,经营利润率40%-42%。

下调行业增长预期,预计2024年整体半导体行业(剔除存储)营收同比增长10%左右(之前是10%+),晶圆代工行业营收同比增长mid-to-high teens%(之前是20%)。

Q2手机继续季节性下滑,3nm/5nm为主的HPC带动增长;全年传统服务器需求放缓,手机缓慢复苏,PC、物联网及消费电子需求仍处于低迷状态,汽车半导体市场则将下滑。

2024年下半年毛利率逆风主要是N3 ramp以及电价上涨,长期毛利率53%+的指引维持不变。

预计今年AI营收同比翻倍,占总营收low-teens%(84亿美元-114亿美元),未来5年年复合增长50%,预计2028年AI营收占总营收20%+(305亿美元-362亿美元);台积电未来营收增长目标CAGR 15%-20%,毛利率53%+,保持不变。

预计2024年Capex 280-320亿美元,70%-80%用在先进制程,10%-20%用在成熟制程,10%用在先进封装和测试。预计未来几年capex强度保持在mid-30%左右。

N2 2025年量产。

美国亚利桑那第一座N4 Fab计划Y25H1量产。因AI需求旺盛,计划第二座N3 Fab新增N2将于Y28量产。第三座Fab规划中,计划量产N2以下先进制程;日本熊本Fab 12/16/22/28nm今年2月底已开幕,Q4量产。计划下半年新增第二座Fab,Y27量产40-6nm;德国Fab汽车/工业12/16/22/28nm将于Y24Q4动工。

总的来说,台积电还是很稳,虽然下调了2024年半导体行业复苏的预期,但维持了自己全年高增长的指引,也再次印证了AI敞口大才是王道。其实从最近几份财报就能看出端倪:半导体下游市场除了AI需求旺盛、存储周期反转之外,其他都还待复苏。

鉴于苹果的疲软,今年英伟达反超成为台积电第一大客户的可能性大幅增加。今天台积电财报电话会再次释放了的信号。

今天台积电电话会议宕机了20多分钟,该小插曲或说明台积电服务器买的还不够多

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 梓坚·04-21👍👍1举报

- 年年有于姨·04-20有阅1举报

- 无聊1973·04-20y1举报

- 马莲·04-2011举报

- 超越666888·04-20阅1举报

- plaispool·04-20已阅1举报

- 梓坚·04-20👍👍1举报

- 竺正明·04-20888点赞举报