阿斯麦财报收入不及预期,是否会带崩大盘?

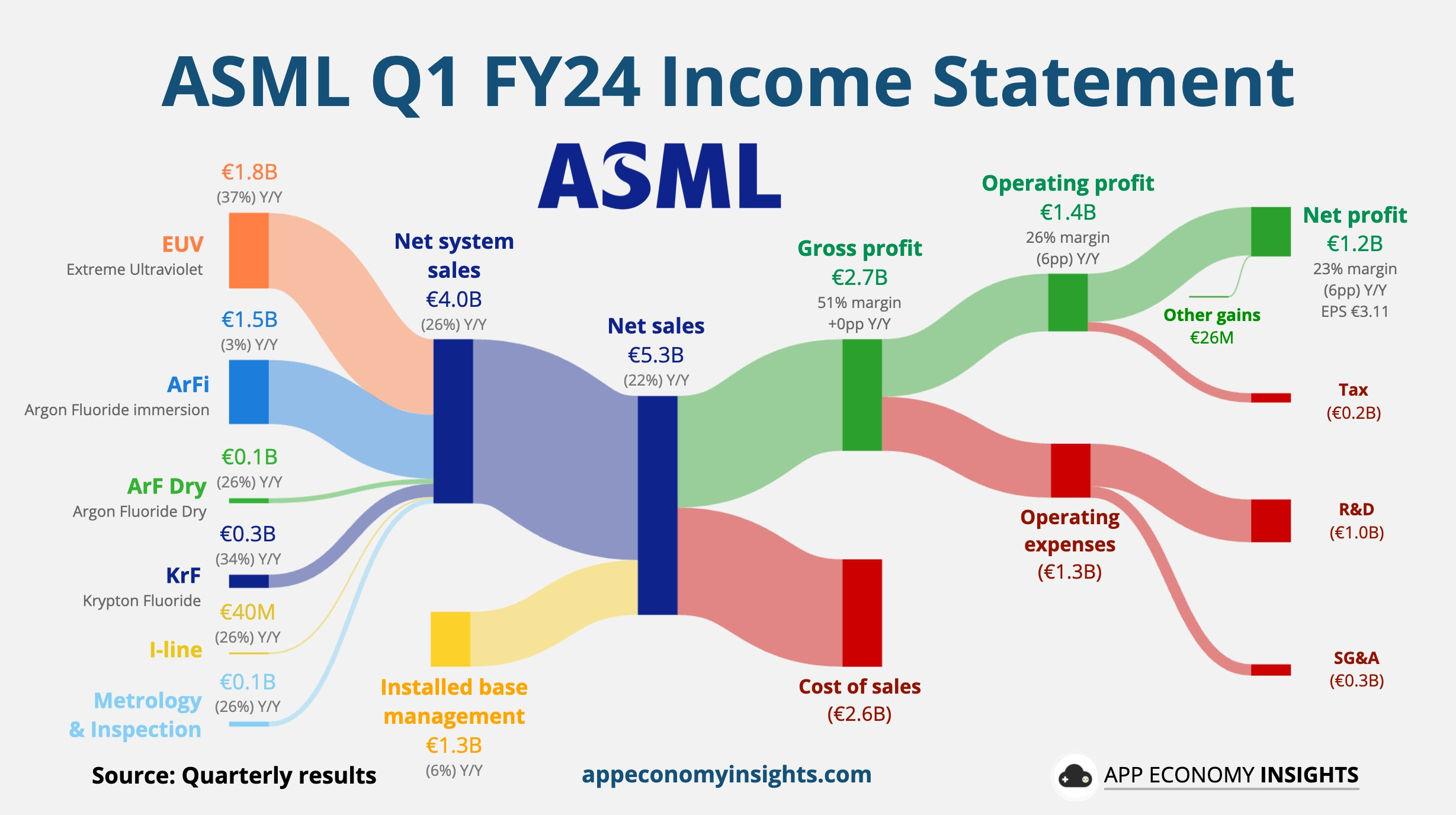

$阿斯麦(ASML)$ Q1财报公布,营收52.9亿欧元,同比下降20.9%,不及预期的54.7亿欧元。

其中EUV光刻机收入18亿欧元,出售11台,略超预期的16.7亿欧元。

GAAP每股收益为3.11欧元,高于市场预期的2.84欧元。

中国客户的销售额占总销售额的49%,约20亿欧元

同时,预计2024年Q2营收在57至62亿欧元之间,不及市场预期的64亿欧元

简评:

订单下降是Q1业绩不及预期的主要原因,但是主要并非EUV的订单(市场预期出售9台,而实际卖了11),不及预期的是DUV的方面;

毛利率上升是拉升利润率的主要原因,市场预期毛利率在为48.8%,而实际达到了51%之间,接下来几个季度也是这个水平,那市场可能会调整预期;

公司预计2024年营收将与2023年相当,也就是Q2之后仍然会出现同比增长,以此来弥补Q1的缺失,考虑到 $台积电(TSM)$ 等的扩产,这些目标不难实现;

中长期只要市场供需状况不发生改变,利润率还是很容易保持,这也能在营收不到预期的情况下,进一步支撑估值。

会带崩大盘吗?

财报出来的夜盘一度跌12%,不过夜盘交易量小,流动性不太好,有点过度恐惧。

利润率提升就代表公司仍处在行业上升周期。

短期内市场情绪回调,并不是因为对AI业务的信心下降,而只是对收入数字上的担心。

考虑到会有越来越多的大公司独立研发芯片(降低 $英伟达(NVDA)$ 的权重并不代表降低需求),中期仍然看好。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

1

举报

登录后可参与评论

- 新年新开始·04-17虽然财报公布后夜盘出现了下跌,但这可能是市场情绪的短期回调,而不是对公司业务的信心下降。点赞举报

- 龙年炒龙·04-17短期内市场情绪回调可能是因为对收入数字的担忧,而非对AI业务的信心下降。点赞举报

- 友谅投行是底层loser·04-17不可能带崩!点赞举报