2024年,一个井喷BD的黄金矿山

随着大分子药物的崛起,小分子药物慢慢凋零的观点不绝于耳。

在猎药人最新公布的2023年国内销售超过10亿元1类新药的榜单中,大分子与小分子药物的数量持平,且2020后获批的销售超过10亿的药物,小分子药物还比大分子多一款。

因为Protac(蛋白降解),小分子高光的回补时刻正在临近,MNC大厂们的动作彰显了太多内容。

2024年4月11日,诺华与Arvinas达成合作,诺华将以11.6亿美元的交易总价(1.5亿美元首付款+10.1亿美元的里程碑付款及额外销售分成)引进Arvinas两款靶向蛋白降解剂(ARV-766、AR-V7)全球权益。

同月,Nurix分别赛诺菲、吉利德扩大及延长了两款蛋白降解管线的合作,并且计划进行1.75亿美元的增发,由此获得了大笔合作延期费用、募资额以推进管线的进一步开发。

2024年3月,C4 Therapeutics与德国默克达成共同开发两种针对关键致癌蛋白的靶向蛋白降解剂协议,C4将获得0.16亿美元首付款+潜在高达7.4亿美元里程碑及额外销售分成。

大厂们与Protac Biotech的密集合作,让部分敏锐的投资者可能嗅到机会,Protac的商业化时代可能将加速来临。

01 先驱Arvinas,也是最可能被收购的标的

金融服务公司Cantor Fitzgerald预计2024年将是肿瘤药物行业并购活动强劲增长的一年,蛋白降解先驱企业Arvinas被其列为最有可能被并购的潜在目标名单中。

这实际并不让人意外,Arvinas作为全球范围内管线进度最快、市值规模最大的蛋白降解领域研发选手,其一举一动都备受MNC和机构投资者的关注。

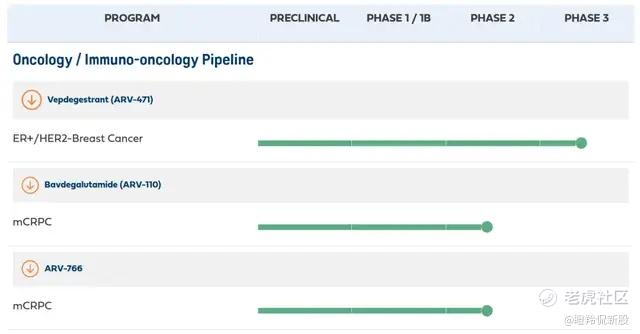

目前,Arvinas核心在研临床有两款,分别为即将启动三期临床的第二代AR降解剂ARV-766、处于三期临床的ER降解剂ARV-471;前者刚刚与诺华达成全球权益合作,后者则是在较早时将权益授予辉瑞。

能够获得两大顶级MNC的青睐,Arvinas疗效和适应症占位必须过硬,它也的确有做到这两点的潜力。

首先是适应症的占位,仅以小分子药物为例,帕博西尼(HER2)、恩杂鲁胺(AR)两大药物销售峰值合计超过百亿美元,而ARV-766、ARV-471核心适应症分别为去势抵抗性前列腺癌(CRPC)和晚期乳腺癌,可以视为上述两款重磅炸弹的“新一代接班药物”;更有意思的是,帕博西尼、恩杂鲁胺两款药物均为辉瑞旗下,这也让“辉瑞将收购Arvinas”传言甚嚣尘上。

其次,ARV-766和ARV-471也在初步临床数据上展现了潜力。

在2023ESMO大会上,Arvinas公布的1/2期中期数据表明,ARV-766可降解野生型和所有临床相关AR配体结合域(LBD)突变,可使41%带有任何LBD突变mCRPC患者达成PSA50(PSA水平降低了至少50%),并使50%携带AR L702H突变肿瘤mCRPC患者达成PSA50。

众所周知,AR变异会导致前列腺癌患者进展到致死性的去势抵抗阶段,ARV-766在早期数据上已经呈现出泛AR降解剂的广谱性,未来有望填补mCRPC治疗的临床空白。

在2022年公布的ARV-471治疗晚期或转移性ER+/HER2-乳腺癌患者(患者基线为4)最新二期数据显示,接受治疗所有患者的CBR为38%(终点CBR为达成完全、部分缓解或疾病稳定≥24周),针对ESR1野生型、ESR1突变型患者的CBR分别20%、51.2%;另外,低剂量组和高剂量组患者CBR相近,分别为37.1%和39%。

值得注意的是,ER+/HER2-乳腺癌患者约占乳腺癌患者总数的70%,但这类患者往往缺乏有效针对性治疗手段,即便ARV-471对于ESR1野生型患者应答率有限,但仍然被市场寄予厚望。

更重要的是,ARV-471即将冲关商业化屏障。ARV-471首个三期临床在2022年12月启动,通过头对头氟维司群以验证其在晚期复发性乳腺癌患者上的疗效,该试验预计在2024年内完成;也就是说,Protac领域的首个成药性验证结果,就在今年。

02 海外玩家多点开花

除了先驱Arvinas的狂奔之外,几大拥有临床Protac资产的Biotech也拥有不少的进展。

至少从股价的维度看,2023年10月份以来,Kymera、Nurix和C4分别累计涨幅达到156.9%、114.07%、305.98%。

(三大Protac Biotech选手近期股价走势汇总)

美联储降息预期固然对这些Biotech股价有很大助力,但有相当一部分股价涨幅在于这些选手本身的进展。

2023年11月,Kymera核心管线IRAK4降解剂KT-474公布了一项早期的临床数据(n=105名):健康志愿者血液中观察到IRAK4的降解,单次剂量600-1600mg时IRAK4平均减少≥93%;并且按50-200mg每日给药,14天后IRAK4平均减少≥95%。

由于抑制IRAK4对类风湿关节炎、系统性红斑狼疮、多发性硬化、特应性皮炎等疾病均具有缓解作用,无疑宣告了KT-474在自免领域的巨大潜力。

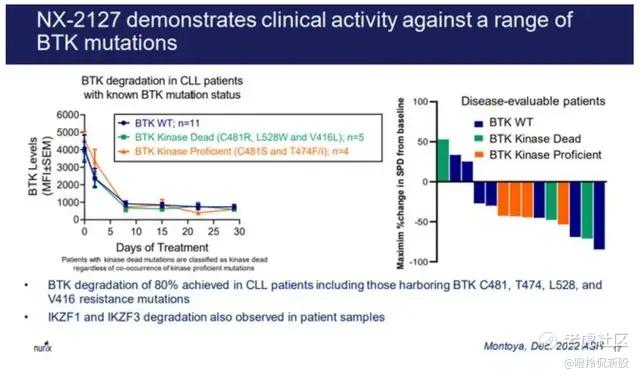

Nurix在2023 ASH大会公布的NX-2127一期临床数据汇总显示,无论患者绝对BTK起始水平、肿瘤类型或剂量如何,NX-2127都可快速、持续的BTK降解及Ikaros的生物相关降解。

而该试验针对的是平均4线后的患者,如慢淋(CLL)患者均接受过BTK抑制剂治疗、76%的患者接受过BCL2抑制剂的治疗,大量患者基线呈现BTK耐药性突变。这意味着,NX-2127未来可能成为多个血液瘤一二线小分子抑制剂耐药后的治疗选择。

越来越多Protac分子积极的临床结果,无疑对于Protac成为未来畅销甚至主流治疗药物的市场前景,增添了更多的支持与光亮。

03 国内的Protac分子们

在Protac领域,国内分子的研发进度并没有被海外的先驱们所甩开,目前多款项国内临床资产已经进入到早期临床尾声,向中后期临床迈进。

国内Protac分子中,最抓投资者眼球的无疑是百济神州的BTK降解剂BGB-16673。百济神州在2023 ASH大会上公布的BGB-16673一期初步数据显示,26例复发难治B细胞恶性肿瘤患者(既往接受多线治疗)的ORR达到67%,患者耐受性较好,未见房颤、高血压等不良反应,百济神州计划将在不久后快速进入二期临床。

其次,国内进展最快的管线又属开拓药业的外用AR降解剂GT20029,该管线公布的一期结果显示,在健康受试者、雄脱患者、痤疮患者中的安全性耐受性良好。同时在2023年三季度,GT20029在国内已经完成了雄脱二期临床的全部患者入组。

值得注意的是,目前国内拥有Protac管线最多、形成技术平台化的创新药企是海思科,不仅拥有国内首个进入临床的BTK降解剂HSK29116,同时在研临床管线还有EGFR降解剂HSK40118、ARV7降解剂HSK38008(该靶点为诺华与Arvinas达成合作的其中一个靶点,海思科HSK38008进入临床更早)。

除了上述几个国内领头羊企业与管线外,如恒瑞医药、海创药业、贝达药业和一众未上市Biotech也通过自研或引进的方式获得了临床阶段的管线资产,相信在Protac领域国内将很快有License-out的BD交易诞生。

结语:如果Protac药物能在HER2低表达、去势抵抗性前列腺癌等这样的“绝症”上为患者提供显著获益的治疗窗口,那么极有潜力成为比ADC更火的新型药物领域,交易的井喷也只是时间问题。 $海思科(002653)$ $百济神州(688235)$ $百济神州(06160)$

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。