当稀缺遇上成长,泡泡玛特进入黄金时代

如果你带着看传统消费股的眼光去看泡泡玛特,到最后一定是满满的问号。比如,这家公司已经创立十四年,为什么到最近几年增速还能节节攀升?再比如,这么好的市场,怎么看起来没人抢他们的生意?又或者,明明他们的净利润率和净调整利润率没超过20%,为什么还有30多倍的市盈率?

在真正了解这家公司之前,存在这些疑虑很正常。想要弄懂他们的增长,搞清楚估值的逻辑,还要从泡泡玛特的特性说起。

总结

1)2023年公司各项财务指标实现了全方位的高速增长,运营效率也比往年提升了不少,展现出了一只成长股该有的素质。在业绩会上,通过管理层对其2024年全年业绩的指引,那些让他们运营效率提升的因素都会持续,因此,全年维持高增长概率依然很大。

2)消费者购买潮玩,一个核心的追求就是彰显个性;而这个追求,和传统消费企业那种大规模扩店的模式是相悖的。不必担心2024年新开门店少会对增速有什么影响,更不用担心竞争对手能带来什么威胁,审慎且高效的门店扩张,是保持泡泡玛特IP竞争力的基础。

3)由于海外产品的售价更高,以及公司预计明年增长不低于100%,将进一步提升公司的盈利能力;再加上24年预期整体增长不低于30%,中长期毛利率不低于60%,意味着无论从收入还是利润端都有着持续增长的空间;因此,公司目前32倍的市盈率显得并不算贵。

我们认为,泡泡玛特实现的是一种“非主流”式的增长,他们是通过个性化的潮玩IP,从长尾需求末端的小圈子开始一点一点渗透,直到加速破圈。要知道,潮玩本身并没有什么使用价值,其增长只关乎消费者对IP的喜爱程度,与市场容量、友商竞争等关系不大。

换句话说,他们只需要做好自己的IP运营,就能赢得增长;这听起来简直太难了,而正是泡泡玛特做到了。可以说这样的标的,在整个港股中都是绝无仅有的。

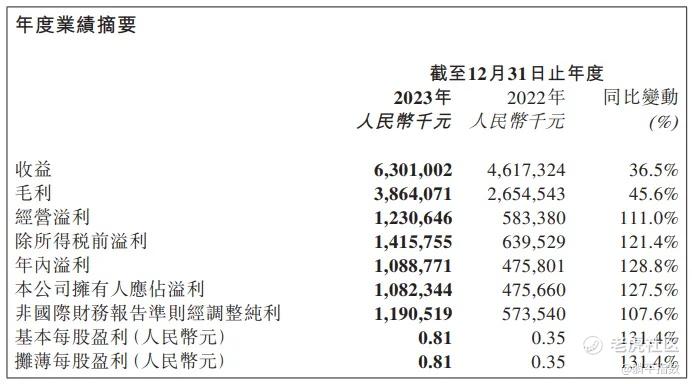

从财报整体数据看,2023年,泡泡玛特实现收入63亿元,同比增长36.5%;毛利39亿元,同比增长46%,毛利率达到61%,同比上一年提升了4个百分点。在高收入和高毛利的支撑下,公司经营利润、净利润、经调整净利润和每股盈利这几个指标,均获得了同比超过100%的增长。

资料来源:泡泡玛特财报

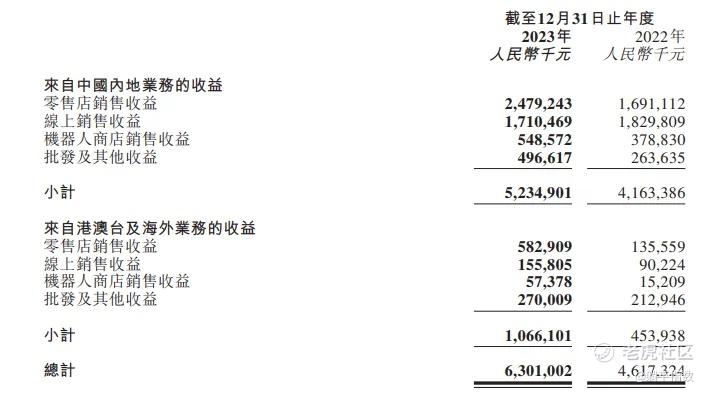

仔细拆分公司分区域的收入结构可以发现,增长最多的是两块:国内线下门店收入和海外的整体收入,这两项的增速分别达到了47%和135%;从增量看,国内线下门店增收8亿元,海外增收6亿元,合计占营收总增量的82%,属于绝对的主力。

资料来源:泡泡玛特财报

如果再具体来分析,这种高成长的根源实则在于公司的稀缺性,而稀缺性的来源有二:一是审慎的门店扩张策略,二是独有的艺术家IP。

一方面,受益于线下消费活动的复苏,国内线下门店实现快速反弹;一方面,也和潮玩这种消费品本身的特点有关,琳琅满目的潮玩、拆盒带来的视觉冲击和感官刺激等,这些门店中才能收获到的精神消费体验是线上很难实现的。

2023全年,公司新开门店55家,总门店数量363家,结合泡泡玛特的客单价和门店数量,门店表现水平可以说非常优异,超越绝大部分消费品了。

之所以能有这样的表现,其实和公司门店扩张策略的审慎有很大关系。众所周知,潮玩不是什么百货商品,它是一种没有任何功能性的商品,这种精神商品天然就不适合铺满大街;而且消费者一个很重要的消费动机,就是追求个性;IP的需求与供给存在着一种微妙的错配平衡。

因此,当我们看到公司创始人王宁承诺,2024年将会继续以审慎的态度扩张门店时,就已经对他们明年的增长放宽心了。这是他们与名创优品、安踏、李宁等大众消费品牌完全不同的一个特色:稳妥的开店节奏,保持潮玩一定的“稀缺性”,能够有效提升公司产品的价值。

那么,有效提升产品价值的核心则是——独有的艺术家IP。

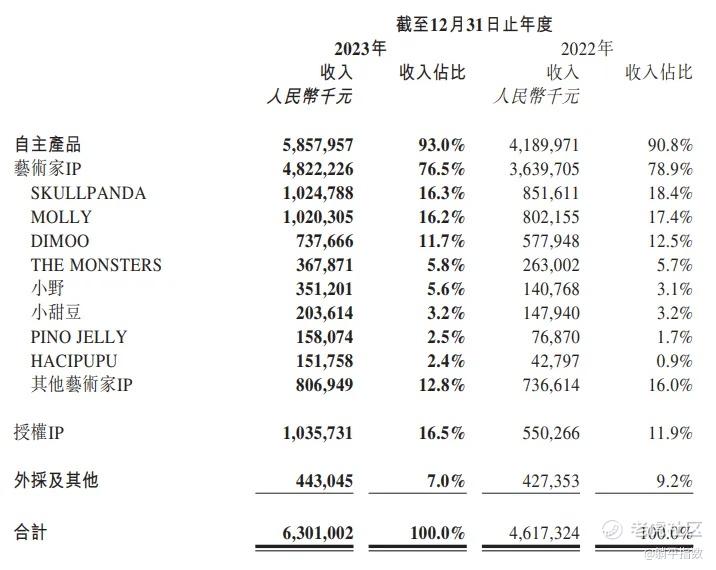

资料来源:泡泡玛特财报

财报显示,整个艺术家IP占公司收入的比重是76.5%,是营收的绝对主力;其中占比超过10%的艺术家IP,除了MOLLY(2016年)之外,发布时间全部在2020年之后。经典IP依然贡献大量收入的同时,新IP还能接棒增长,可以说泡泡玛特的IP储备和运营是相当成功的。

而门店和IP稀缺性带来的辐射作用,也已经开始外溢,2023年公司授权IP收入首次突破10亿大关就是一个重要指标,这代表着泡泡玛特的消费者,已经开始用潮玩去定义自己的广泛兴趣。随着DC、漫威、哈利波特、名侦探柯南等知名IP开始潮玩化,这已经为公司在艺术家IP之外开辟出了一片新增长的蓝海。

除此之外,公司也在主动去尝试一些新的场景和业态,以扩大现有门店和IP的外溢效应。比如,2023年新开业的北京泡泡玛特城市乐园,与其说是新场景的尝试,不如说是IP运营的一种方式,在很大程度上加深了IP影响力的渗透和扩散。后续,公司还将推出游戏、积木、快闪潮流服饰等多元化品类来强化IP的运营。

最后,有必要单独说一下海外的情况。在我们看来,海外的增长是公司在国内陈工积累的延续,这一路径与拼多多Temu的成功是可以类比的。

2022年,公司将出海策略从To B为主转为DTC(直接面向消费者)模式,根据不同市场消费人群的偏好、文化和宗教习俗等特点,与当地艺术家合作定制IP,集中精力将类本地化IP打造为当地的“顶流”。这种策略已经被日本、加拿大、泰国和马来西亚等国家的市场表现证实,泡泡玛特需要做的就是保持这一策略继续开拓更多的市场。

从发达国家的经验来看,过去十年,中国的GDP翻了一倍,已经是全球第二大经济体量。在这个基数上,未来的消费将聚焦在追求精神层面,这是一个有利于泡泡玛特这样的企业兴起和扩张的黄金时代;也正是因为潮玩文化容易引起当地消费者共鸣,泡泡玛特在海外的扩张过程中,不需要花大力气重新培养消费者的认知。

因此,国内和国外两重的消费趋势叠加助力,使得泡泡玛特进入到一条中长期持续增长的发展曲线上。公司从一个玩具生产经销商,到现在的潮流IP运营商,从一开始应对生存的挑战到现在专注于自身增长的战略,已经有了当年乐高、万代和迪士尼等这样的文娱巨头的影子。

声明:本文仅用于学习和交流,不构成投资建议。 $泡泡玛特(09992)$ $名创优品(MNSO)$

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

去年实现收入63亿元,同比增长36.5%;毛利39亿元,同比增长46%,毛利率达到61%,同比上一年提升了4个百分点,这样的赚钱能力,这样的成长性,很难让人不心动

身边有人搞了他的盲盒,蛮有意思的

现在要买的话,什么价位介入比较合适

好像他的实控人都对自己企业不是很自信

盯着泡泡马特看了很久,确实是没看懂

搞得我都想买点他的股票了