小牛电动发布2023年第四季度及全年财报

——第四季度营业收入为人民币4.787亿元,同比下降21.8%

——第四季度净亏损为人民币1.302亿元,2022年同期净亏损为人民币3,710万元

——2023年全年营业收入为人民币26.518亿元,同比下降16.3%

——2023年全年净亏损为人民币2.718亿元,2022年净亏损为人民币4,950万元

中国北京,2024年3月18日——小牛电动(“小牛”或“公司”)(NASDAQ: NIU)——全球领先的智能城市出行解决方案提供商今天发布了截至12月31日的2023年第四季度及全年财务报告。

2023年第四季度财务业绩要点:

· 营业收入为人民币4.787亿元,同比下降21.8%

· 毛利率为19.0%,2022年同期为22.5%

· 净亏损为人民币1.302亿元,2022年同期净亏损为人民币3,710万元

· 调整后净亏损(非美国通用会计准则)为人民币1.224亿元,2022年同期调整后净亏损为人民币2,620万元

2023年第四季度运营数据要点:

· 整车销量为137,476辆,同比下降0.6%

· 中国市场整车销量为110,454辆,同比下降6.4%

· 海外市场整车销量为27,022辆,同比增长33.7%

· 截至2023年12月31日,国内门店数量为2,856家

· 截至2023年12月31日,海外销售网络包含56家经销商、覆盖54个国家

公司首席执行官李彦博士表示:“2023年,我们推出的新产品在国内市场发展势头迅猛。其中,公司的旗舰产品MQiL,凭借增强的性能以及传承自小牛电动车的经典智能化设计,赢得了广大消费者的欢迎,并成为我们的年度畅销产品。此外,我们的高性能产品RQi正引领着‘油改电’的行业转型。我们的产品不仅让小牛电动成为城市出行的领导者,更令其成为塑造理想生活方式的先锋。

2023年,XQi3成功拓展了公司的海外产品矩阵。我们相信,公司已克服了最严峻的挑战,并将在2024年赢得市场更广泛的认可。在微出行市场,我们凭借多元化的产品不断强化小牛电动的品牌认知度。我们已经做好准备,有力把握‘油改电’转型这一巨大的市场机遇。”

2023年第四季度财报

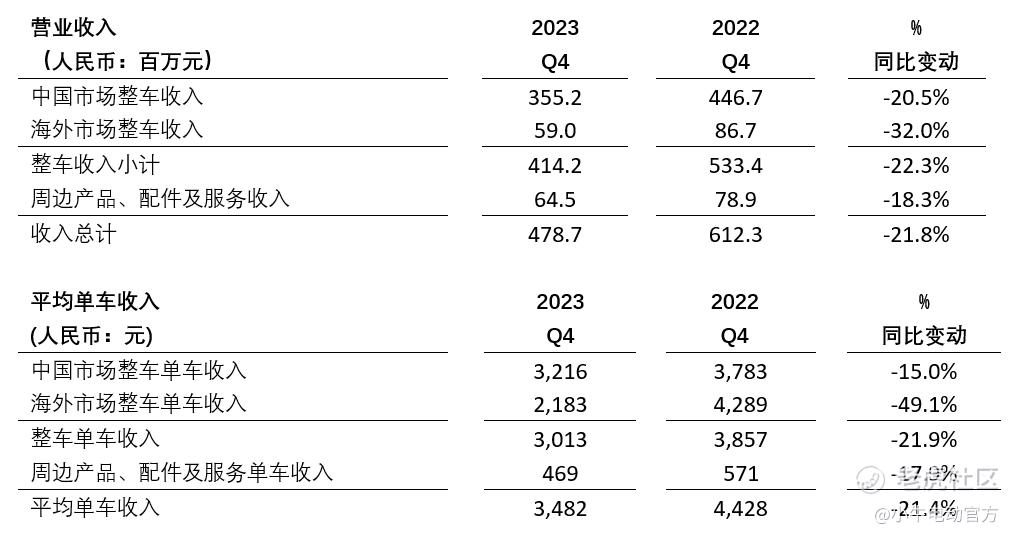

营业收入为人民币4.787亿元,同比下降21.8%,主要由于平均单车收入下降21.4%。下表为营业收入和平均单车收入明细:

· 中国市场整车收入为人民币3.552亿元,同比下降20.5%,占整车总收入的85.8%。同比下降主要由于高端系列销量下滑,但被中国市场大众高端系列的销量及收入增长所部分抵消。

· 海外市场整车收入为人民币5,900万元,同比下降32.0%,占整车总收入的14.2%。同比下降主要由于产品矩阵的变化,但被海外市场销量增加所部分抵消。

· 周边产品、配件及服务收入为人民币6,450万元,同比下降18.3%,占总收入的13.5%,收入下降的主要原因是海外配件的销售下滑。

· 平均单车收入同比下降21.4%,主要由于中国市场大众高端系列和海外市场滑板车的销量占比提升。

营业成本为人民币3.877亿元,同比下降18.3%,与营业收入的下降一致。平均单车成本(营业成本除以同期整车销量)为人民币2,820元,较2022年同期的人民币3,433元下降17.9%,主要由于电池包成本下降以及中国市场和海外市场的产品矩阵变化。

毛利率为19.0%,2022年同期为22.5%。毛利率的下降主要由于中国市场大众高端系列的销量占比提升,以及海外市场电动摩托车和电动轻便摩托车的销量下滑所致。

运营费用为人民币2.462亿元,同比增长25.9%。运营费用占营业收入的比例为51.4%,而2022年同期为31.9%。

· 销售费用为人民币1.912亿元(含股权激励费用人民币180万元),较2022年同期的人民币1.075亿元增长77.9%,主要由于国际市场扩张导致广告推广费用和租金费用分别增加了人民币4,580万元和人民币4,260万元。销售费用占营业收入的比例为39.9%,而2022年同期为17.6%。

· 研发费用为人民币3,560万元(含股权激励费用人民币300万元),较2022年同期的人民币4,030万元下降11.7%,主要由于人工成本和股权激励费用减少人民币760万元,但被设计和测试费用增加人民币400万元所部分抵消。研发费用占营业收入的比例为7.4%,而2022年同期为6.6%。

· 管理费用为人民币1,940万元(含股权激励费用人民币260万元),较2022年同期的人民币4,780万元下降59.4%,主要由于信用减值损失计提减少人民币2,210万元,以及人工成本和股权激励费用减少人民币520万元。管理费用占营业收入的比例为4.1%,而2022年同期为7.8%。

扣除股权激励后的运营费用为人民币2.388亿元,同比增长29.1%,占营业收入的比例为49.9%,而2022年同期为30.2%。

· 扣除股权激励后的销售费用为人民币1.894亿元,同比增长80.7%,占营业收入的比例为39.6%,而2022年同期为17.1%。

· 扣除股权激励后的研发费用为人民币3,260万元,同比下降12.2%,占营业收入的比例为6.8%,而2022年同期为6.1%。

· 扣除股权激励后的管理费用为人民币1,680万元,同比下降61.0%,占营业收入的比例为3.5%,而2022年同期为7.0%。

政府补贴为人民币110万元,较2022年同期减少人民币1,390万元。

股权激励费用为人民币770万元,2022年同期为人民币1,090万元。

所得税收益为人民币1,440万元,2022年同期为所得税费用人民币30万元。

净亏损为人民币1.302亿元,而2022年同期净亏损为人民币3,710万元。净亏损率为27.2%,2022年同期净亏损率为6.1%。

调整后净亏损(非美国通用会计准则)为人民币1.224 亿元,2022年同期调整后净亏损为人民币2,620万元。调整后净亏损率为25.6%,2022年同期调整后净亏损率为4.3%。

基本和摊薄后每股美国存托股(ADS)净亏损均为人民币1.65元(0.23美元)。

2023年全年财报

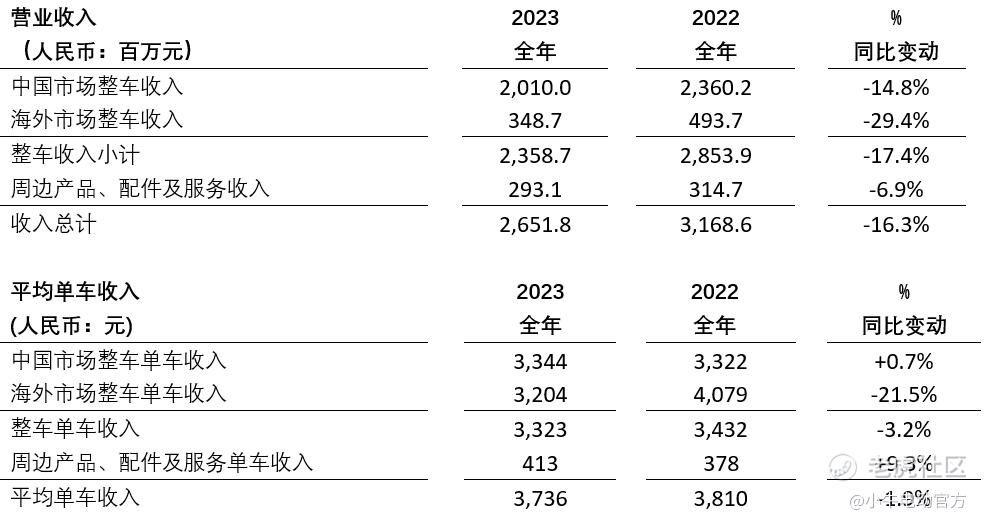

营业收入为人民币26.518亿元,同比下降16.3%,主要由于整车销量下滑。中国市场和海外市场的整车收入分别占整车总收入的85.2%和14.8%。下表为营业收入和平均单车收入明细:

营业成本为人民币20.810亿元,同比下降16.7%,主要由于整车销量下滑。平均单车成本(营业成本除以同期整车销量)为人民币2,932元,较2022年的人民币3,005元下降2.4%。

毛利率为21.5%,2022年为21.1%。毛利率的增加主要由于公司在中国市场战略性推出新的高端产品。

运营费用为人民币8.912亿元,较2022年的人民币7.753亿元增长14.9%。运营费用占营业收入的比例为33.6%,而2022年为24.5%。

扣除股权激励后的运营费用为人民币8.448亿元,同比增长17.6%,占营业收入的比例为31.9%,而2022年为22.7%。

政府补贴为人民币300万元,较2022年减少人民币1,340万元。

股权激励费用为人民币4,770万元,较2022年的人民币5,820万元减少人民币1,060万元。

所得税收益为人民币1,020万元,2022年所得税收益为人民币2,180万元。

净亏损为人民币2.718亿元,而2022年净亏损为人民币4,950万元。净亏损率为10.3%,2022年净亏损率为1.6%。

调整后净亏损(非美国通用会计准则)为人民币2.242 亿元,2022年为调整后净利润人民币880万元。调整后净亏损率为8.5%,2022年为调整后净利润率0.3%。

基本和摊薄后每股美国存托股(ADS)净亏损均为人民币3.47元(0.49美元)。

资产负债表

截至2023年12月31日,公司的现金及现金等价物、定期存款和短期投资共计人民币9.701亿元。公司的受限资金为人民币1.077亿元,短期银行借款为人民币1.000亿元。

业绩指引

小牛电动预计2024年第一季度的营业收入在人民币4.38亿元至人民币4.80亿元之间,对应同比上升5%至15%。小牛电动预计2024年全年的整车销量在100万辆至120万辆之间,对应同比增长约41%至69%。

上述指引基于截至此财报发布之日信息,反映公司目前的初步预期,可能会发生变化。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。