约翰.凯恩斯:伟大经济学家的投资生涯

约翰·梅纳德·凯恩斯(John Maynard Keynes),在经济、金融领域可谓如雷贯耳。他是现代经济学最有影响的经济学家之一,他创立的宏观经济学与弗洛伊德所创的精神分析法和爱因斯坦发现的相对论一起并称为二十世纪人类知识界的三大革命。

他的经典著作包括《就业、利息和货币通论》,《论货币改革》和和《货币论》。他的思想对塑造现代经济思想和政策起到了很大作用,开创了经济学的“凯恩斯革命”,被后人称为“宏观经济学之父”。《就业、利息和货币通论》的基础上,开创了“凯恩斯主义“,在最近这些年被频繁讨论。它主张政府采取扩张性财政政策,通过刺激需求来促进经济增长,如增加政府支出,实行赤字财政,维持经济繁荣。

凯恩斯不太为人所知的是,除了经济学家名声远扬外外,他也实现了经济学家很少能做到的事:

成为一名优秀的投资者

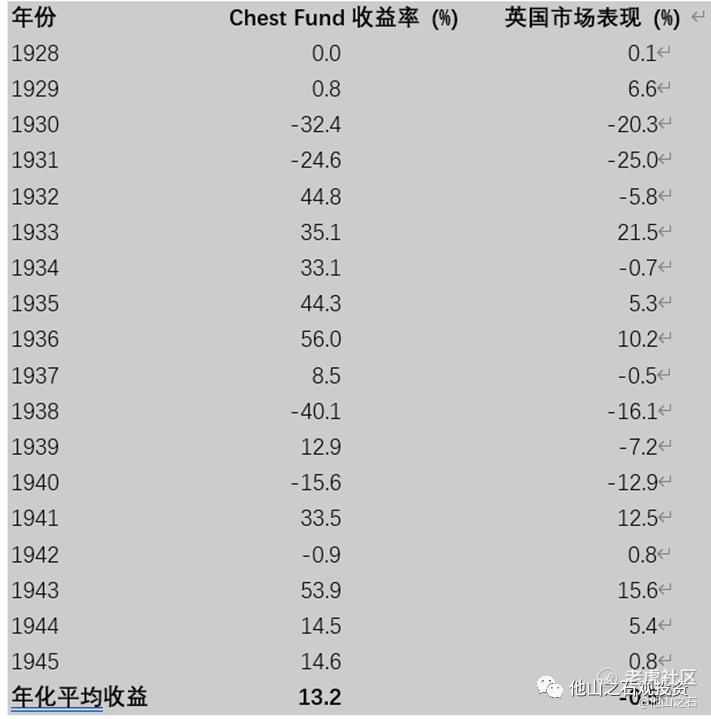

凯恩斯在1924年开始管理母校剑桥大学国王学院的Chest Fund。基金的初始资本为3万英镑。到1946年凯恩斯去世时,该基金已增至38万英镑,年复合率略高于13.2%,远远跑赢同期英国富时指数。要知道,他是在完整经历了1929年开始的大萧条以及整个第二次世界大战实现的这个收益。

更牛的是,基金的增长甚至完全是由资本增值带来的,而没有没有股息的再投资。凯恩斯把所有股息交给大学花销,因为他认为基金是为学院提供资金的。

有了这样的长期收益,也给了凯恩斯骄傲的资本。他蔑视剑桥大学其他学院的财务管理方式,称其为“储蓄银行”。

与很多伟大的投资人一样,凯恩斯的投资风格也是不断演变的。他的投资生涯是从宏观的投机者开始的。

早期投资生涯

做为成功的经济学家,剑桥大学的天才,凯恩斯是骄傲的。他相信自己不仅可以预测人群的错误,而且他还可以在人群犯错误之前复制这些错误,从而从他们可预测的错误中获利。

在《金钱论》(1930)中指出(我的重点补充道)“预测暴民心理而不是事件的真实趋势,并模仿非理性,往往是最明智的……在未来很短的一段时间内,只要可以依靠人群以某种方式行事,即使这是被误导的,对见多识广的专业人士来说是可以获利的。”

凯恩斯认为,人群在心理上是有缺陷的。他决定通过对市场进行二次猜测进行盈利。骄傲的凯恩斯相信这是一项非常简单的任务,自己聪明的头脑可以让自己领先于与其他麻瓜一步。

做为一个经济学家,他的思考方法是自上而下。而且他给自己的投资逻辑冠以了“信用循环”的策略:“在下跌的市场上卖出市场领导者,在上涨的市场上买入他们”。他相信自己的宏观经济理论可以预测大规模的投资者情绪。

1920年代开始,他用这种方法做得很好,赚钱如流水。凯恩斯1920年时利用自己的国际金融知识投入到货币市场。他推测战后通货膨胀会使法国法郎、德国马克和意大利里拉贬值,于是对其采取卖空。他长期持有印度卢比、挪威和丹麦克朗以及美元。在最初的几个月中,他与几位合伙人大赚一笔。

就像刚上赌桌的赌徒,在开始的时候把运气归结为自己的能力。凯恩斯写信给母亲:“钱是一件有趣的事情……有了一点特殊的知识和经验,它就会源源不断地流入。”在给父亲的另一封信中,他写道:“无论输赢,这种高风险的赌博都让我很开心。”

通常这种吹嘘,也往往是在接下来中失败的早期迹象。短短4周之后,对德国的乐观情绪让欧洲货币又抬头使得他们的全部资金毁于一旦。

第一次失败后,凯恩斯在家人和朋友的帮助下东山再起,凯恩斯着迷于大宗商品交易。1928年,凯恩斯在一场大宗商品崩盘中几乎血本无归,并且剩下的组合在1929年的崩盘中在手中错。那个时期凯恩斯的净资产下降了80%以上,只剩下8000英镑。

最终,凯恩斯意识到,这种通过预期的交易对投资者的财富和精神都是有害的:

“事实证明,在交易周期的不同阶段,我们无法充分利用从股票的总体系统性波动……根据这些经验,我很清楚,出于各种原因,由于各种原因,是不可行的,而且确实是不可取的。许多试图择时的人卖得太晚,买得太晚。而且这两种做法都太频繁,导致了沉重的支出,并产生了过于不稳定和投机的心态。这会进一步加剧波动的规模。”

他是如何扭转局面的?

转变为价值投资者

可以看到上图的Chest Fund,前4年的业绩也远远低于英国大盘指数的。幸运的是,在Chest Fund虽然他使用了与自己投资组合相同的投资风格,但他没有那么激进。

因此,凯恩斯足够幸运,能够利用资源重新开始。他也足够灵活,可以改变战略,而不是试图追求同样注定失败的体系。认识到自己过去的错误后,20世纪30年代早期,凯恩斯从一个投机者转变成了“由下而上”的选股投资者。

他意识到,至少对他来说,投资的成功并不取决于对人群的事后猜测,而是取决于发现被市场忽视的廉价但有前景的公司,对它们进行投资,并保持耐心。换言之,这也是格雷厄姆的价值投资理论的核心,只不过当时还没有“价值投资”的这个说法。

在给国王学院的同一份备忘录中,他概述了自己的新方法。他现在更倾向于“仔细选择一些投资……考虑到它们相对于未来几年可能的实际和潜在内在价值的廉价程度,以及相对于其他替代投资的廉价程度。”

同时,他也是逆向投资的支持者。1944年,他在给伊顿公学的一封信中强调了避免流行的东西的必要性。“投资的核心原则是与普遍观点相反,理由是如果每个人都同意它的优点,那么投资不可避免地会过于昂贵,因此没有吸引力。”

换言之,他发现了一些情况,他很清楚大多数人是错的,然后他坐下来等待,直到大多数人意识到自己的错误。在六年内,他从早期的损失中快速恢复了过来,“仅六年后,1929年底不到8000英镑的净资产就超过了50万英镑。”

凯恩斯曾经总结过他的投资原则:

1.仔细选择投资标的。需要考虑标的价格相对于未来几年可能的实际价值和潜在内在价值的便宜程度,以及相对于当时的替代投资的便宜程度;

2.无论市场如何震荡,以大量的头寸长期持有这些股票,直到它们的价格可以与内在价值接应,或者是很明显的错误买入标的,以及;

3.平衡的投资头寸。每个个股持仓规模大,但仍存在各种风险;如果可能的话,通过持仓对冲风险(例如,持有黄金股,因为当市场出现普遍波动时,黄金股可能会表现更好)。”

1929年的大萧条期间,凯恩斯只持有四股股份。1930年,他只持有两股股票,到1937年,他进行了分散化投资,也仅持有四只英国股票和三只美国股票。

凯恩斯曾经有过这样的思考:“认为通过过度分散化投资到不熟悉也没有对其有信心的企业是错误的。一个人的知识和经验是有限的,在任何时候,我个人都很少有超过两三家企业能让我充满信心。”

对于熊市的看法

凯恩斯非常关注的投资经理在1929年大萧条后后所面临的“心理”问题。

“人们很容易感到害怕,也很容易为自己的恐惧找到合理的理由……正如许多人(在不断上涨的市场中)非常愿意不仅要根据一年的收益来评估股票的价值,还要假设收益的增长将以几何级数继续一样。所以现在投资者的心理是准备根据今天的收益来估计资本价值,并假设收益的下降将以几何级数继续。”

他还就1937/8年经济低迷期间出售股票的问题与其他基金经理进行了争论:“我不认为以非常低的价格出售股票是对未能以高价格出售股票的补救……当市场触底时,被发现仍持有股票,我并不感到羞耻。”

根据凯恩斯在两次股市大幅下跌的经历,他认为在低价通过交易的方式获利是不可取的:“以15分的价格卖出1英镑纸币,然后希望6天后以12分的价格买回是错误的。更加错误的是,认为1英镑纸币不是真的值1英镑,从而拒绝以15分买入它,也是错误的。”

最后

集中持股、关注企业价值、长期、低换手和分行业投资是凯恩斯投资哲学的基石。

这种投资理念,在之后的80年,被无数成功的投资者,验证了无数次,现在依然有效。

凯恩斯的传记作者H.F.哈罗德曾经这样总结凯恩斯的投资哲学:

他非常谨慎地选择投资,并在困难时期大胆地坚持他的选择。

欢迎关注公众号:他山之石观投资

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。