期权风险管理的第一个风险参数——delta(Δ)

一、delta的概念

Δ是期权价格关于标的物价格的一阶偏导数,即期权价格变化对其标的物价格变化的比率,也是期权价格与标的物资产价格关系曲线的斜率,这个参数客观反应出期权关于标的物价格的敏感程度,用数学公式表达如下:

在BS公式中,对于看涨期权,Δ=N(d);对于看跌期权,Δ=N(d)-1。其中N(d)为正态分布下的密度函数,取值在0到1之间。本篇所指的期权均为欧式期权,且非奇异期权。

二、delta的特征

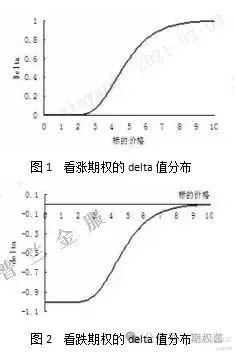

对于看涨期权,Δ的值域在0到1之间;对于看跌期权,Δ的值域在-1到0之间,如下图所示:

对于看涨期权,delta值恒为正数,当标的物价格较低时,delta值趋近于0;当标的物价格较高时,delta值趋近于1。对于看跌期权,delta值恒为负数当标的物价格较低时,delta值趋近于-1;当标的物价格较高时,delta值趋近于0。

随着标的物价格上涨,delta的变化速度具有先变快后变慢的特点,在标的价格接近于执行价格时,delta的变化速度最快,在图中的直观体现为曲线斜率最“陡峭”。

另外,delta具有线性特征,即如果做市商或者机构投资者拥有一个投资组合,组合的delta值等于每种资产的delta的线性之和:

其中w表示第i种期权的权重。对于一个投资组合,当delta值大于0时,称为牛市组合;当delta值小于0时,称为熊市组合;当delta值等于0时,称为中性组合。

三、delta的作用

Delta是管理资产头寸风险的重要参数,对于期权做市商,尤为需要关注delta值,因为其反应出资产组合的方向性风险。当资产组合净头寸delta值偏正需要降低的时候,可以通过卖空标的资产来对冲delta风险;而当资产组合净头寸delta值偏负需要提高的时候,可以通过买入标的资产来对冲delta风险。

具体来说,delta的作用主要包括以下几个方面:

1、delta中性的套期保值策略里,将delta值用于用于计算期权头寸的套期保值比例。

2、delta值可用于估算期权在到期日处于时值的可能性,即提前预判期权行权的概率。

3、delta值代表了期权价格对于标的物价格的敏感度,可以测算出模拟股票收益所需要的期权具体数量。

无门槛开通上证50ETF期权-创业板ETF期权-科创50ETF期权-股指期权期货-商品期权-场外个股期权询价!

更多期权知识来源:期权酱

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。