BOSS直聘真赚钱啊!

昨日,BOSS直聘公布四季报和全年业绩,股价暴涨18.8%! $BOSS直聘(BZ)$

看了眼BOSS直聘的财务数据,真实亮瞎眼,在宏观经济下行的时候,难得有这样的公司能够逆势增长!

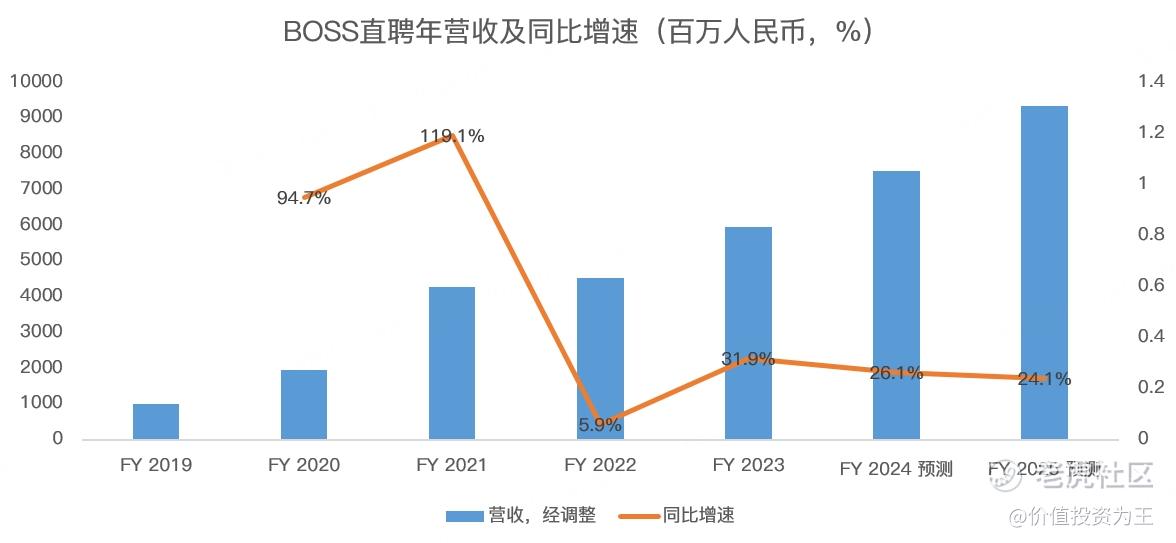

从全年来看,BOSS直聘的年营收达到59.5亿人民币,同比大增31.9%:

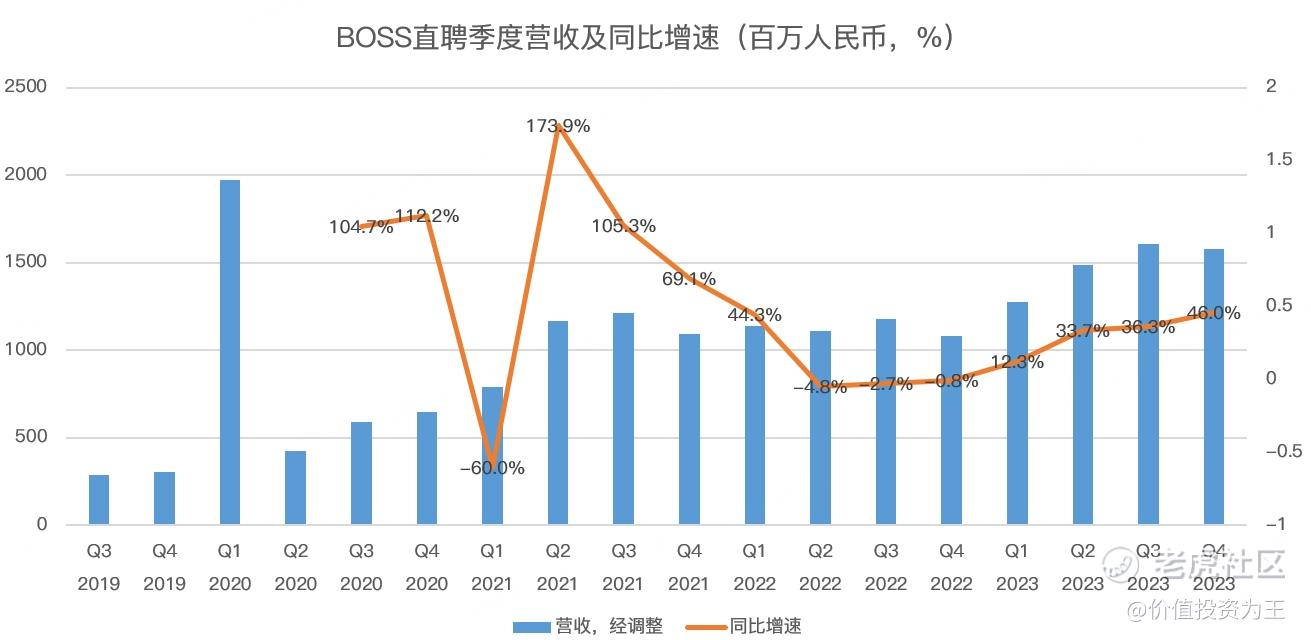

从季度增速来看,四季度营收15.8亿,同比增长46%,呈现出加速增长的态势:

2023年的高增长主要是2022年疫情严重,影响了就业市场,BOSS直聘的业绩处于低点,其次是BOSS直聘加快了在蓝领产业、低线城市及中小企业的渗透。

展望未来2年,分析师预期BOSS直聘的年增速在25%左右。

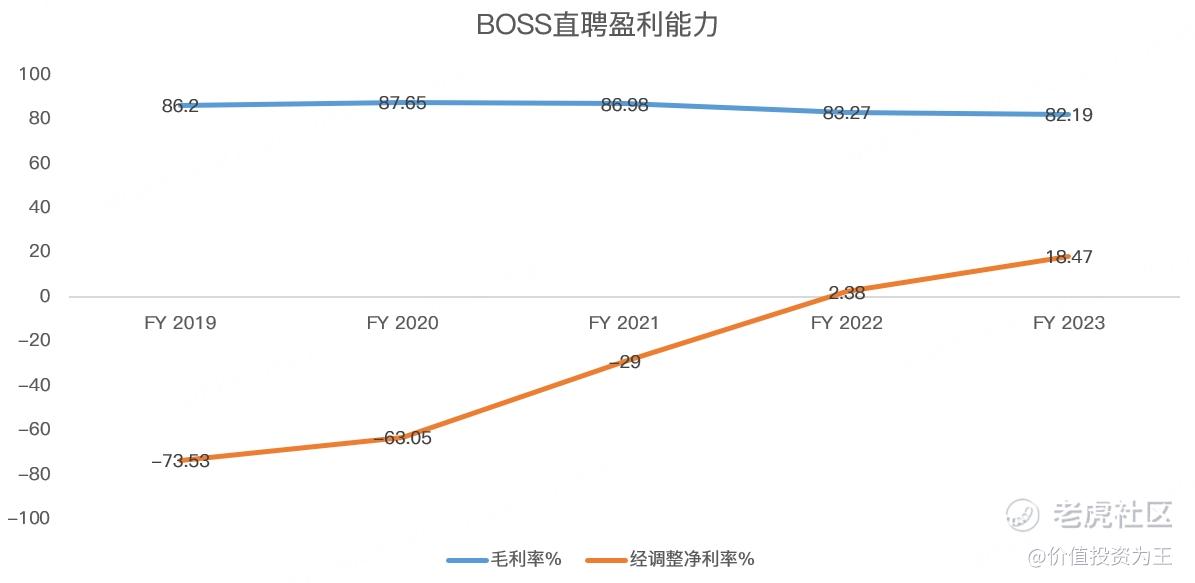

除了高增长外,BOSS直聘的盈利能力相当惊人,其中,2023年的毛利率高达82.2%,调整后的净利率高达18.5%:

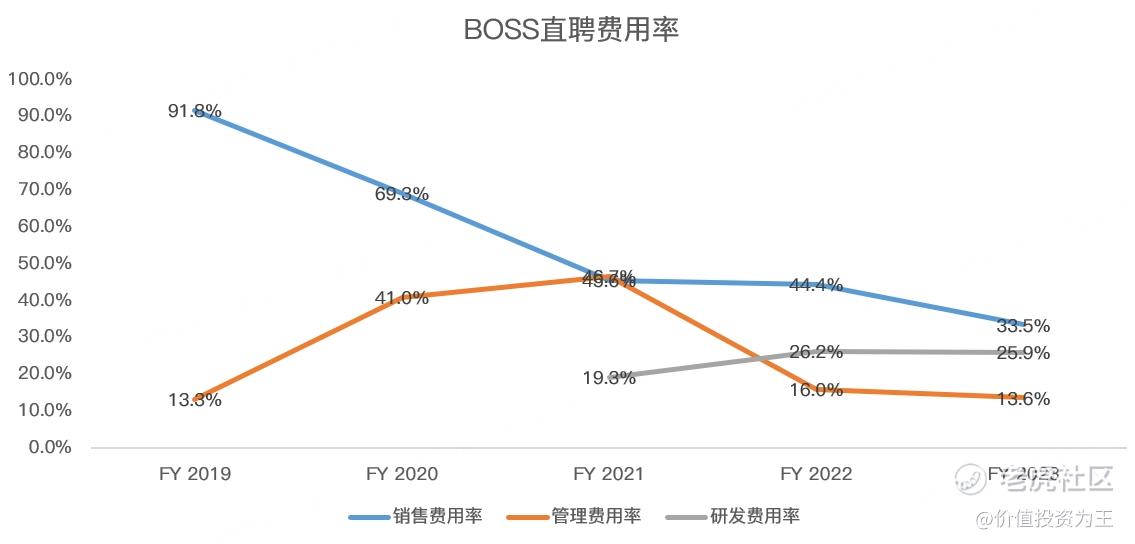

从费用率上看,BOSS直聘的净利率还有大幅上升的空间,其中,BOSS直聘的销售费用率高达33.5%,仍有大幅下行空间,管理费用率和研发费用率较为刚性,但从绝对值来看,仍有下行空间,BOSS直聘未来的盈利能力极为惊人,分析师预期2025年的利润率或将达到33%:

2023年四季度,BOSS直聘的销售费用率已经降至27.4%!

如此增速和超强的盈利能力,BOSS直聘未来两年的市盈率将降至20倍左右,仍有上行空间。

从资产负债表来看,BOSS没有任何有息负债,这增强了公司回报股东的能力,四季报中,公司宣布未来1年将回购不超2亿美元的股份。

去年5月和12月,BOSS直聘已经回购了2599万美元的股份,加上此前的现金股息,可见BOSS直聘回报投资者方面做得不错。

真是一家盈利能力超强的现金奶牛公司啊!

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

13

举报

登录后可参与评论

销售费用率降这么多,业绩还这么强劲,确实很厉害

赚的是两头钱,两头通吃的生意值得看好

他的生意越好,说明经济越来越不好

98倍的市盈率,已经不便宜了

软银应该是他的最大股东?

你是不是有boss 的股票?

这篇文章不错,转发给大家看看