2024年,巴菲特给股东的一封信(全文翻译)(下)

完整全文,关注公众号“石头的投资笔记”:https://mp.weixin.qq.com/s?__biz=Mzg3OTc1MjA3NA==&mid=2247486818&idx=1&sn=e801c4db1498d20224199feddc9f97f0&chksm=cf7eeb87f809629138ce9c87605fe9d69afc79ff81561f86c868e9c856b1dad360794fe4196c&token=1542607506&lang=zh_CN#rd

接上文:2024年,巴菲特给股东的一封信(全文翻译)(上)

2023年记分卡

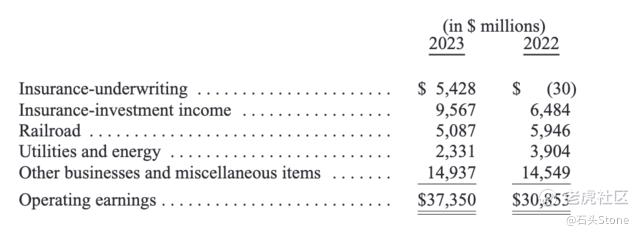

我们每个季度都会发布一份新闻稿,以类似于下图的方式报告我们的运营收益(或亏损)汇总情况。以下是全年汇总:

在2023年5月6日伯克希尔的年度股东大会上,我介绍了当天一早发布的第一季度业绩。随后,我简短地总结了全年的展望:

(1)2023年,我们大多数非保险业务的盈利都将下降;

(2)我们最大的两家非保险业务,铁路业务(BNSF)和能源业务(BHE)的良好业绩将缓解这一下降,这两家公司在2022年合计占营业收入的30%以上;

(3)我们的投资收入肯定会大幅增长,因为伯克希尔持有的巨额美国国债头寸终于开始支付远高于预期的收益,而以往的收益回报往往十分微薄;

(4)保险业可能会有不错的表现,这是因为保险业的承保收益与经济中其他领域的收益并不相关,此外财产保险价格已经走强。

保险业务如期通过“考核”,然而我对BNSF和BHE预期有误,让我们分别来看看。

铁路对美国经济的未来至关重要,从成本、燃料使用和碳排放强度等方面衡量,铁路显然是将重型材料运往遥远目的地的最有效方式。卡车运输在短途运输中胜出,但美国人需要的是将许多货物必须运往数百甚至数千英里之外的客户手中。国家的发展离不开铁路,而铁路行业的资金需求始终是巨大的。事实上,与大多数美国企业相比,铁路行业非常吃资本。

BNSF是覆盖北美的六大铁路系统中最大的一家,我们的铁路拥有23759英里长的主轨道、99条隧道、13495座桥梁、7521台机车和其他各种固定资产,资产负债表上的价值高达700亿美元。但我猜测,复制这些资产至少需要花费5000亿美元,而完成这项工作则需要几十年的时间。

BNSF每年的支出必须超过折旧费用,才能维持现有的业务水平。无论业主投资于哪个行业,这一现实都对他们不利,但对资本密集型行业尤其不利。

BNSF自14年前被收购以来,超出GAAP折旧费用的支出总额已达到惊人的220亿美元,即每年超过15亿美元。这种差距意味着,除非我们定期增加铁路公司的债务,否则支付给其所有者伯克希尔BNSF的股息将经常大大低于BNSF公布的收益,但我们不打算这么做。

因此,伯克希尔的收购价格获得了可接受的回报,尽管比表面上看起来的要少,而且资产重置价值也很低。我或伯克希尔董事会对此并不感到意外,这也解释了为什么我们能在2010年以其重置价值的一小部分买下BNSF。

北美的长途铁路系统单程运输大量的煤炭、谷物、汽车、进出口货物等,这些运输回程车的收入往往出现问题。天气条件极端恶劣,经常妨碍甚至阻碍轨道、桥梁和设备的使用。洪水更是一场噩梦,这些都不足为奇。虽然我坐在舒适的办公室里,但铁路运输是一项户外工作,许多员工在艰苦、有时甚至危险的条件下工作。

一个不断演变的问题是,越来越多的美国人不愿意在某些铁路运营中从事艰苦且孤独的工作。工程师们必须面对这样一个事实:在美国3.35亿人口中,一些孤苦无依或精神失常的美国人将选择躺在100节车厢的超重型列车前自杀,而这种列车在不到一英里或更长的距离内是停不下来的。你想成为那个无助的工程师吗?在北美,这种创伤每天都会发生一次;在欧洲,这种情况要普遍得多,而且会一直伴随着我们。

铁路行业的工资谈判最终可能掌握在总统和国会手中,此外,美国铁路公司每天都需要运输许多危险产品,而这该行业想极力避免的,“共同承运人”一词界定了铁路的责任。

去年,由于收入下降,BNSF的盈利下降幅度超出了我的预期。虽然燃料成本也有所下降,但华盛顿颁布的工资涨幅却远远超出了国家的通胀目标,这种差异可能会在未来的谈判中再次出现。

虽然BNSF比北美其他五大铁路公司运载更多的货物,花费更多的资本支出,但自我们收购以来,其利润率相对于所有五大铁路公司均有所下滑。我相信,我们广阔的服务区域是首屈一指的,因此利润率可以而且应该将有所改善。

我特别为BNSF对国家的贡献感到自豪,也为那些在北达科他州和蒙大拿州冬天在零下的户外工作以保持美国商业动脉畅通的人们感到自豪。铁路在运行时不会受到太多关注,但如果铁路无法运行,整个美国都会立即注意到这方面的问题。

百年之后,BNSF仍将是美国和伯克希尔的重要资产,这一点您可以信赖。

***************************************

去年,我们第二个甚至更严重错误是,对BHE收益感到失望。该公司的大部分大型电力业务以及广泛的天然气管道业务的表现与预期差不多,但是一些州的监管环境带来了零利润甚至破产的阴影(这是加州最大的公用事业公司的实际结果,也是夏威夷目前面临的威胁)。在这样的司法管辖区,曾经被认为是美国最稳定的行业之一的收益和资产价值也很难预测。

一个多世纪以来,电力公司通过各州承诺的固定股本回报率(有时业绩优异会有小额奖金)筹集巨额资金,为公司发展提供资金。通过这种方式,大量的投资被用于未来几年可能需要的产能。这一前瞻性规定反映了一个现实,即公用事业公司建设发电和输电资产往往需要多年时间。BHE在西部广泛的多州输电项目于2006年启动,距离完成还有几年时间。最终,它将服务于10个州,占美国大陆面积的30%。

私营和公共电力系统都采用这种模式,即使人口增长或工业需求超出预期,电力也不会中断。在监管者、投资者和公众看来,这种“安全边际”方法是明智的。现在,这种“固定但令人满意的回报”模式已经在几个州被打破,投资者开始担心这种破裂会蔓延开来。气候变化加剧了他们的担忧。地下输电可能是必需的,但几十年前,有谁愿意为这种建设支付高昂的费用呢?

在伯克希尔,我们对已经发生的损失金额进行了最佳估算。这些损失是由森林火灾造成的,如果对流风暴变得更加频繁,森林火灾的频率和强度都会增加,而且很可能会继续增加。

要知道BHE森林火灾损失的最终统计结果,并明智地做出未来在脆弱的西部各州投资决策,还需要很多年。其他地方的监管环境是否会发生变化,还有待观察。

其他电力公司可能会面临与太平洋天然气电力公司和夏威夷电力公司类似的生存问题。如果以没收的方式解决目前的问题,显然会对BHE造成不利影响,但该公司和伯克希尔本身的结构都能应对不利的意外情况。我们的基本产品是风险承担,我们的保险业务经常会出现这种情况,其他业务也会出现这种情况。伯克希尔可以承受财务意外,但我们不会故意把好钱花在坏事上。

无论伯克希尔的情况如何,公用事业行业的最终结果可能是不好的:某些公用事业公司可能无法吸引美国公民的储蓄。内布拉斯加州在20世纪30年代就做出了这样的选择,全国各地也有许多公共电力公司。最终,选民、纳税人和用户将决定他们更喜欢哪种模式。

当一切尘埃落定,美国的电力需求和随之而来的资本支出将是惊人的,我和伯克希尔在BHE的两位合伙人都没有预料到甚至没有考虑到监管回报的不利发展,我犯了一个代价高昂的错误。

***************************************

问题说得够多了:去年我们的保险业务表现优异,在销售额、浮动亏损和承保利润方面都创下了记录。财产-责任保险(P/C)是伯克希尔公司福祉和增长的核心。我们从事这项业务已有57年,我们的业务量增长了近5000倍,从1700万美元增长到830亿美元,未来我们仍有很大的增长空间。

除此之外,我们还学到了--往往是痛苦地学到了--应该避开哪些类型的保险业务和哪些人。保险业务最重要的教训是,我们的承保人可以是瘦的、胖的、男的、女的、年轻的、年老的、外国的或国内的。但在办公室里,他们不能是乐观主义者,无论这种品质在生活中通常多么令人向往。

意外险业务中的意外几乎总是负面的,这种意外可能在六个月或一年期保单到期几十年后才出现。该行业的会计是为了认识到这一现实而设计的,但估算错误可能非常严重。如果涉及到骗子,检测往往既缓慢又昂贵。伯克希尔总是试图准确估算未来的损失赔付,但通胀(包括货币和“法律”方面的通货膨胀)是一个未知数。

关于我们的保险业务,我已经讲过很多次了,所以我只想引导新读者阅读第18页。在这里,我只想重申,如果Ajit Jain没有在1986年加入伯克希尔,我们的地位就不会是现在的样子。在那个幸运的日子之前,除了1951年初与GEICO开始的一段几乎令人难以置信的美好经历之外,我一直在荒野中徘徊,努力建立我们的保险业务。

Ajit自加入伯克希尔以来所取得的成就,得到了我们各种财险业务中一大批才华横溢的保险高管的支持。大多数媒体和公众都不知道他们的名字和面孔。不过,伯克希尔的基金经理阵容之于财险,就像库珀斯敦的获奖者之于棒球一样。

Bertie(伯蒂为巴菲特的妹妹),你可以为自己拥有一家令人难以置信的保险公司的一部分而感到欣慰,这家公司目前在全球运营,拥有无与伦比的财务资源、声誉和人才,它在2023年扛起了大旗。

今年奥马哈有什么?

来参加2024年5月4日的伯克希尔年度股东大会吧!在台上,你会看到三位经理人,他们现在承担着管理公司的主要责任。你可能会想,这三人有什么共同点?他们肯定长得不像,让我们深入了解一下。

格雷格·阿贝尔(Greg Abel)负责伯克希尔所有非保险业务,从各方面来看,他已经做好了明天成为伯克希尔首席执行官的准备。在20世纪90年代,Greg在奥马哈离我只有几个街区远的地方住了六年,但在那段时间里,我从未见过他。

大约十年前,在印度出生、长大、受教育的阿吉特·贾恩(Ajit Jain)和家人住在离我家只有一英里左右的地方,Ajit和他的妻子Tinku都在奥马哈有很多的朋友,尽管他们搬到纽约已经30多年了(纽约是再保险行业的主要活动地)。

今年查理将缺席,他和我都出生在奥马哈,大概距离五月股东大会两英里的地方。在他出生后的头十年里,查理住的地方离伯克希尔长期以来的办公室只有半英里远。查理和我的童年都在奥马哈的公立学校度过,奥马哈的童年给我们留下了不可磨灭的影响。然而,直到很久以后,我们才认识。(一个可能会让你惊讶的脚注:在美国45位总统中,查理经历了15位总统,人们把拜登总统称为第46位,这一编号把格罗弗-克利夫兰算作第22位和第24位总统,因为他的任期不是连续的。美国是一个非常年轻的国家。)

在公司层面上,伯克希尔于1970年从在新英格兰待了81年的地方搬迁到奥马哈,抛开烦恼,在新家园蓬勃发展。

作为"奥马哈效应"的最后点睛之笔,Bertie(伯蒂)--没错,就是伯蒂,早年在奥马哈的一个中产阶级社区度过了她的成长岁月,几十年后,她成为了美国最伟大的投资者之一。

你可能会认为,她把所有的钱都投到了伯克希尔,然后就躺赢了。但事实并非如此,1956年组建家庭后,伯蒂20年来一直活跃在金融领域:她持有债券,将1/3的资金投资于上市共同基金,并买卖股票。她的潜力一直未被发掘。

1980年,46岁的伯蒂不顾哥哥的任何劝说,决定搬家。在接下来的43年里,她只保留了共同基金和伯克希尔,没有进行任何新的交易。在此期间,她变得非常富有,甚至在捐出大笔慈善捐款(9位数)之后也是如此。

数以百万计的美国投资者本可以遵循她的推理,这些推理只涉及她小时候在奥马哈不知怎么吸收的常识。伯蒂不冒任何风险,每年五月都会回到奥马哈重新充电。

***************************************

那么到底是怎么回事呢?是奥马哈的水吗?是因为奥马哈的空气吗?是某种奇怪的行星现象,类似于牙买加盛产短跑运动员、肯尼亚盛产马拉松运动员或俄罗斯盛产国际象棋专家的现象吗?我们必须等到人工智能有一天给出谜题的答案吗?

保持开放的心态。五月来奥马哈吧,呼吸这里的空气,喝这里的水,跟伯蒂和她漂亮的女儿们打个招呼。谁知道呢?没有什么坏处,而且,无论如何,您都会度过一段美好时光,并结识一大群友好的人。

最重要的是,我们将推出第四版《穷查理年鉴》。拿起一本,查理的智慧将改善你的生活,就像当初改变我的生活一样。

沃伦·巴菲特

董事会主席

2024.2.24

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 待动哥·02-26看不懂就说:赌场点赞举报