【财报解读】优步Q1指引超预期,连续三个季度实现盈利

$优步(UBER)$ 公布2023年第四季度业绩。财报显示,优步Q4营收达99亿美元,同比增长15.1%,较市场预期高1.4亿美元;净利润为14亿美元,同比增长140%;摊薄后每股收益为0.66美元,上年同期为0.29美元,超出预期的0.17美元。

净利润14.3亿美元,低于分析师预期的3.512亿美元,因为其中包括10亿美元主要来自与公司股权投资重估相关的未实现收益,这些股权投资包括中国同行滴滴全球公司和自动驾驶卡车公司极光。

调整后EBITDA为13亿美元,同比增长6.18亿美元。调整后EBITDA利润率占总预订量的百分比为3.4%,高于2022年第四季度的2.2%。

优步Q4总预订量为 376 亿美元,同比增长22%,其中包括送货订单、网约车以及司机和商家收入,但不包括小费。分析师平均预期为 371 亿美元。 优步预测2024年第一季度预订量为 370 亿美元至 385 亿美元,这意味着中点略高于华尔街平均预期的 373 亿美元。

由于优步的移动和交付产品的消费者活动持续改善,月度活跃平台消费者(MAPC)同比增长15%,达到1.5亿。

在经历了疫情期间的动荡时期和多年来为扩大市场份额而随意支出之后,优步显示出稳定的迹象,并成为一家财务成熟的公司。由于优步一直在控制成本,去年12月的季度是该公司连续第三个季度实现营业利润。除了缩减招聘团队和在2023年取消一些与收购相关的职位外,该公司员工人数基本保持不变,避免了许多科技公司在疫情期间过度招聘时遭受的痛苦的大规模裁员。

外卖业务Uber Eats扩大了其在澳大利亚、法国、墨西哥和日本等主要国际外卖市场的竞争地位,该公司还在其平台上增加了新的零售和杂货合作伙伴。它刚刚起步但不断增长的广告业务也帮助扩大了快递业务的利润率。

优步的货运业务继续拖累整体业绩,本季度的总预订量同比下降17%,尽管与前一季度的下降相比有所改善。

财报解读:

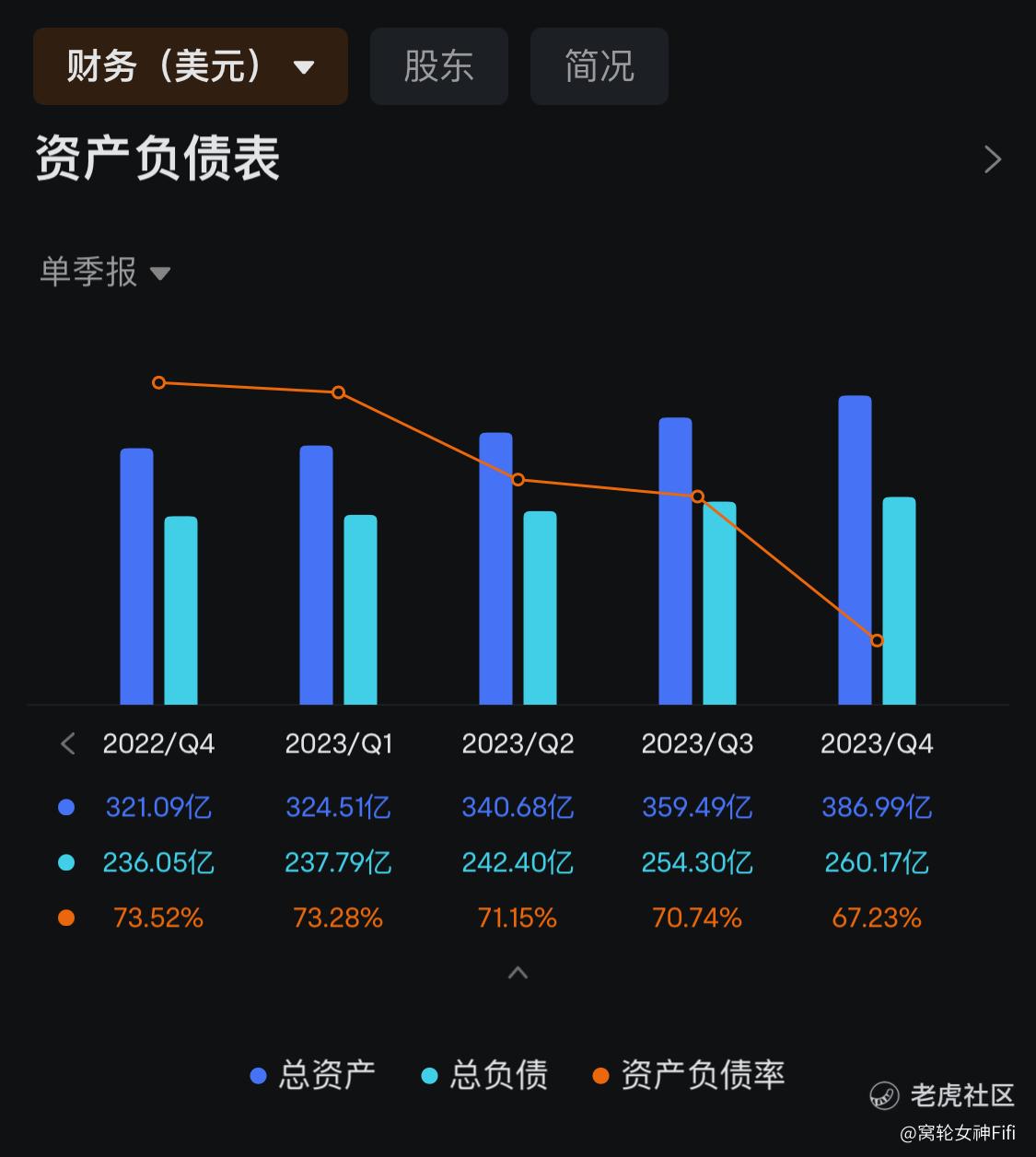

(一)资产负债率连续数季持续下降,表明公司潜在风险降低

(二)目前公司估值3.9,低于行业均值7.31

(三)公司的营收和净利润均显示了强劲的增长

这表明公司在业务上取得了一定的成功。尤其是净利润的大幅增长令人鼓舞,虽然其中一部分来源于股权投资的未实现收益。对于散户来说,这会引发一些担忧,因为这种收益不稳定,并且会受到市场波动的影响。

(四)优步在货运业务方面仍然面临挑战,虽然与上一季度相比有所改善,但总预订量仍然下降。

这表明公司在这个领域仍然需要努力改善业绩。

外卖业务Uber Eats的扩张,以及新的合作伙伴关系,显示了公司在其他领域取得了一些进展,这为未来的增长提供了机会。

总结:

总的来说,从散户的角度来看,优步的财报显示了一些积极的信号,但也暴露了一些风险和挑战。

散户希望公司能够继续保持稳健的财务表现,并采取措施解决货运业务方面的问题,以确保长期的增长和成功。建议静观其变。

免责声明:上述内容仅代表个人观点,仅供参考,不构成任何投资建议。股市有风险,投资需谨慎。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 超越666888·02-09阅点赞举报