海底捞迅猛扩张为获更高估值?背后却暗藏天花板危机

海底捞$(06862)$终于要上市了。作为顾客,笔者曾经多次体验过它在北京和深圳的店,对它的服务和特色深有体会;作为投资者,笔者却是第一次好好打量海底捞这门生意。海底捞究竟是个怎样的企业呢?

海底捞是四川人张勇夫妇在1994年在四川简阳创立的,至今已经有24个年头。起步阶段海底捞稳扎稳打,用了五年才异地扩张到西安,但从一开始海底捞就确立了全国化扩张的战略。

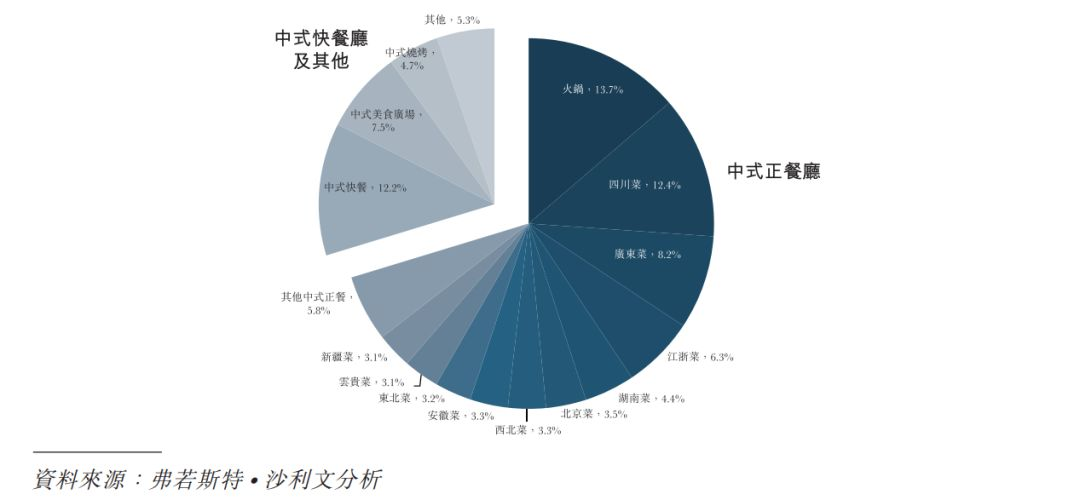

中国人好吃是天下闻名的,“吃”在中国甚至形成了一种文化。而由于中国地形多样,山川阻隔,不同地区的人们在饮食上的喜好和习惯差别迥异,现在网上的“咸党”和“甜党”仍然为口味争论的不可开交。由于这种差异,要做成一家能够让全国人民喜爱的中式连锁餐饮是非常不容易的,这也是为什么到目前为止中国还没有出现像麦当劳、星巴克那样的全球连锁餐饮巨头。

互联网人喜欢讲“赛道”。对于早期的一级投资者来说,一个生意性不性感首先看的就是它的想象空间有多大,也就是它的“赛道”有多宽。中式餐饮市场在17年的市场规模接近4万亿,从13年到17年的复合增速达到10%,预期未来也会保持一个接近10%的增速,可谓是一个超大的赛道。而在中式餐饮市场中最大的市场就是火锅,17年收入占比达到13.7%,达到4362亿的市场规模。因为火锅容易标准化、不依赖于厨师、并且口味自调等特征,使得火锅成为餐饮中不仅最大,也是最容易连锁,形成大型集团的餐饮品类。值得注意的是整个中式餐饮包括火锅,它们的竞争格局仍然非常分散,火锅的前五大公司占比也只有5.5%。

海底捞目前拥有363家餐厅,在境内拥有332家,境外拥有31家。行业地位上,在整个中式餐饮市场,海底捞从收入和客流量这样的标准看都是行业第一。在火锅市场上更是毫无疑问的领头羊,占据2.2%的市场份额。可以说,凭借着在火锅这个中式餐饮最好的赛道里的优势地位,海底捞具有成为连锁餐饮巨头的潜力。

海底捞能够取得这样的成绩,必然有它独树一帜的地方。有关海底捞服务热情的故事我们耳熟能详津津乐道,它的案例也早已登上清华经管等MBA的课堂。

由于海底捞通常生意火爆,在饭点去吃的时候先要等位半小时以上,在等位区就可以感受到海底捞的特色服务了:等位区有棋牌、擦皮鞋、美甲等服务,以及饮料、水果、爆米花、虾片等零食,这些都是免费的。服务员会热情地给出点餐建议,并且海底捞都是可以点半份的,不会让顾客点的越多越好。还会帮顾客捞菜、续饮料、递眼镜布,店里有时还会有拉面表演,有的店还会有四川特色的变脸表演。甚至海底捞还为自己来就餐的顾客对面座位精心准备可爱的小熊,缓解顾客独自就餐的孤独感。

当然,如果仅仅只是看到这些就表面化了。之所以海底捞能做到这样的服务水平,调动出员工的积极性,而我们平时很难听说别的餐厅有类似海底捞这样的服务,其中的原因在更深处。以笔者看来,海底捞的管理有点类似于清末横扫天下的湘军,以大义引导之,以大利诱惑之。

从义的角度看,海底捞是真正把员工当做自己人信任的,给予充分的授权,充分尊重,给他们较好的生活和工作环境,把客户满意度作为最重要的考核指标。从利的角度看,海底捞待遇比餐饮行业平均要高出不少,拥有明确的晋升体系,不看出身,所有管理人员都从基层晋升提拔,一旦做到店长有权力享受门店利润的分成。另外, 海底捞还有独特的师傅带徒弟模式,店长可以选择获得其管理餐厅利润的2.8%,或者其自己管理餐厅利润的0.4%、徒弟管理餐厅的3.1%、以及徒孙管理餐厅的1.5%的利润提成。简单计算下我们就知道,假如三者的餐厅店效一样,后者的利润分成达到了5%,比前者高出了2.2个点。真金白银在前,因此也就极大的激发了员工们的工作热情和传帮带精神。

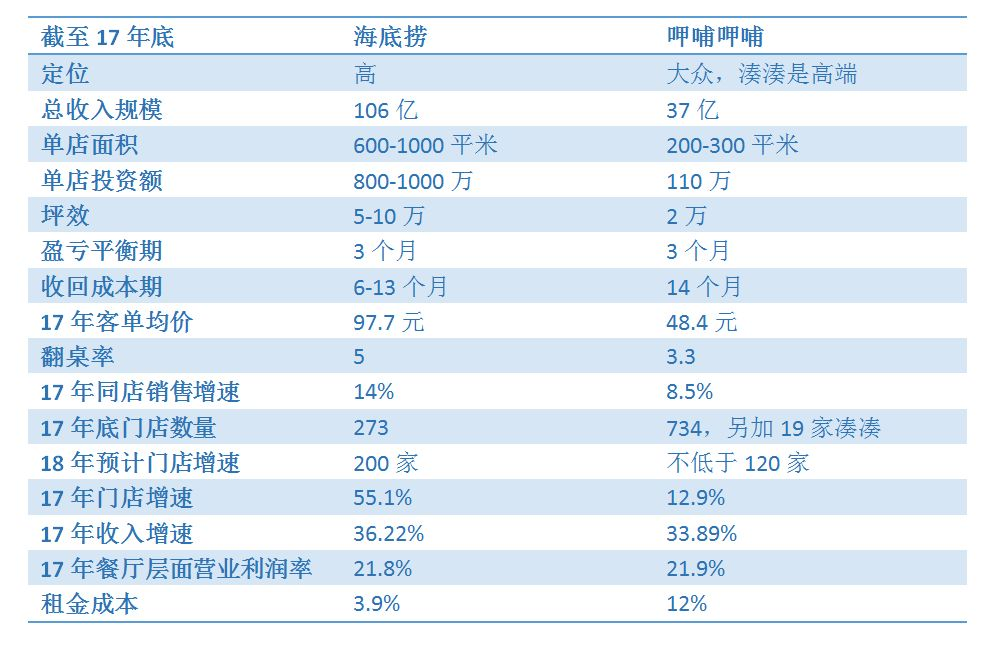

月底海底捞即将在港股上市,港股市场实际上也拥有一家我们很熟悉也很优秀的火锅公司 - 呷哺呷哺。海底捞和呷哺呷哺对比有何异同呢?

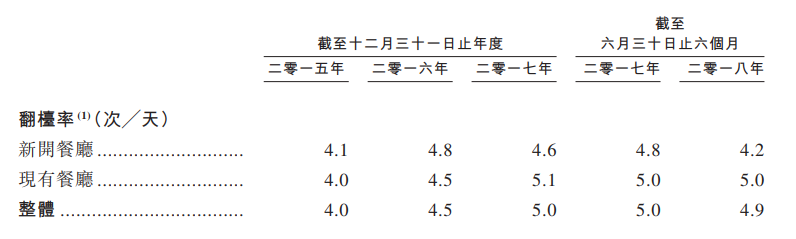

我们用17年的数据进行比较。直观感受,海底捞定位高端,人均消费较高,占地面积更大。由于海底捞面积大,具有更强的引流效果,和业主的议价能力更强,因此它的单位租金较低。呷哺呷哺按照翻台率这个指标计算有点吃亏,是因为呷哺仍有不少是餐台式的,适合单人就餐,并不是其他很多餐厅那种容纳四个人的餐台。如果要横向对比,可以认为呷哺呷哺的是“翻座率”,除以2/3才是一般的翻台率。如果这样计算后,呷哺呷哺和海底捞的翻台率差不多,都是5,是很高的水准。翻台率这个指标是计算餐饮公司常用的营业指标,海底捞和呷哺呷哺各有拿手好戏。海底捞是通过延长营业时间,甚至24小时营业的来提高,而呷哺呷哺是用快餐式的高周转率来提高翻台率的。

由于海底捞客单价较高,因此它的成本回收期相对更短,但是从单店营业利润率的角度看,二者在仿佛之间,都达到了接近22%的利润率。在餐饮界这是一个很高的水准。

海底捞的收入几乎都来自于餐厅收入,这是很容易理解的。成本端,牛羊肉等原材料成本占比47.4%,人工成本占比34%,其他的租金、折旧、水电费等开支占比较小。

作为上市公司的投资人,最关心的是什么?成长!我们知道一个餐厅稳定后它的业绩很难再有明显增长,因此餐饮公司要增长就需要新开店扩张。

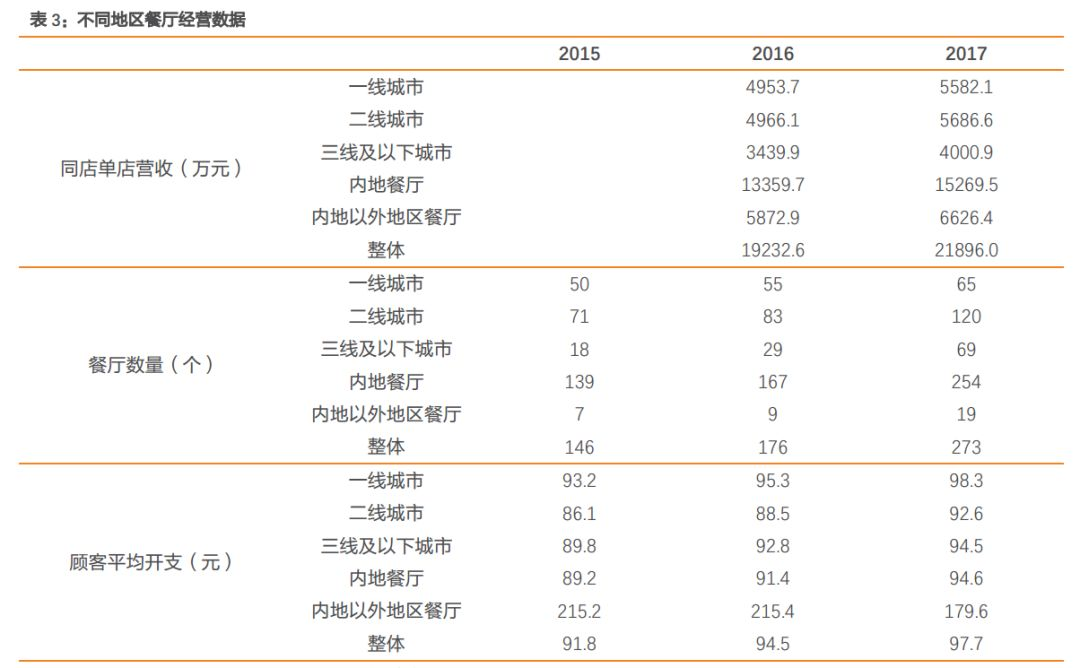

从结构上看,一二线的门店营收较高,三线的门店营收较低,但实际上客户平均开支并没有那么大的区别。笔者觉得营收的差距可能是因为三线门店的面积较小,或者是营业时间较短。

作为投资者,既然我们关心的是增长,那就要考虑海底捞的市场空间到底能有多大。它的收入可以分解为单店的收入和店数。我们也从这两方面解析。

看单店收入。从翻台率角度看,整体海底捞仍然维持着翻台率增长的趋势,但是可以看到翻台率到了5这个绝对高水平之后就很难再继续增长了。这是因为营业时间和顾客用餐时间的自然限制,几乎没有提升的空间。

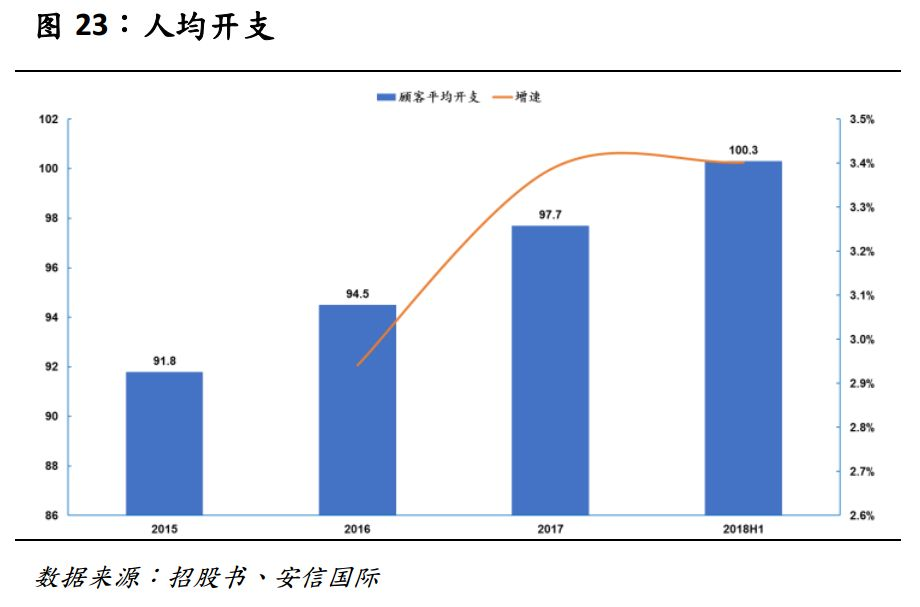

而增长的另一端是顾客的人均开支增长,最近一年多增速维持在3%以上,绝对值在100左右。平均开支未来还有继续增长的空间,但是随着它越来越贵增长也会受限,增速也会逐渐贴合通胀水平。

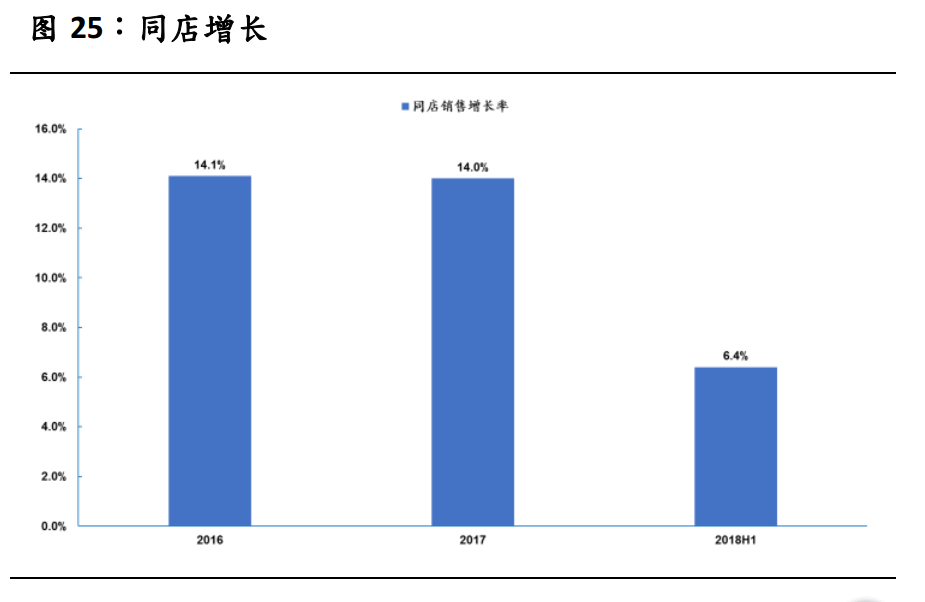

伴随着最近几年的翻台率以及人均开支的增长,同店销售在16年和17年增速很快,超过14%,其中翻台率增长贡献的更大。随着翻台率接近于天花板,同店增速也在18年上半年迅速掉到了6.4%的增速。笔者认为未来海底捞的同店增速会逐渐放缓接近通胀水平。

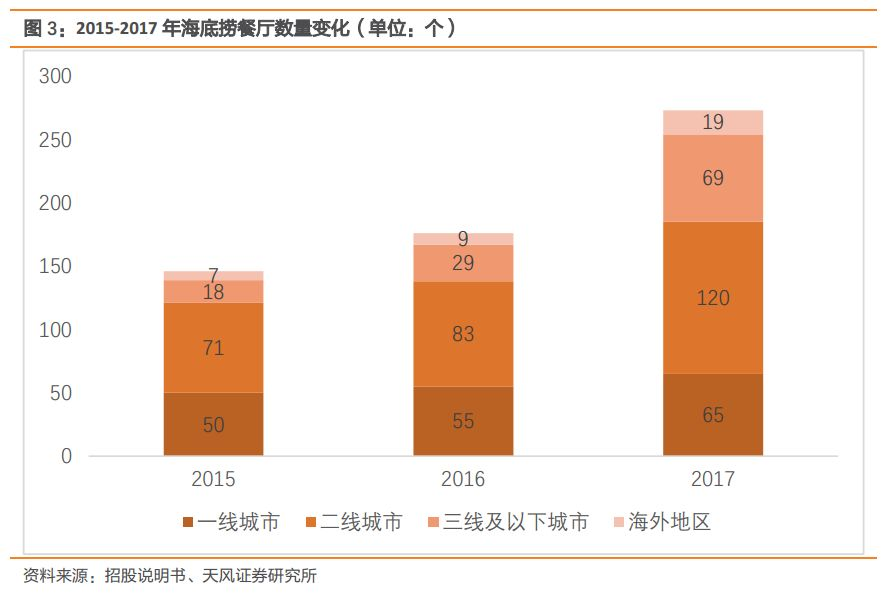

接下来看门店数量。海底捞这么猛烈的扩张速度,哪里才是它增长的边界呢?从门店结构上看,新增部分主要来自于二三线城市。进入到新的市场会有不小挑战。简单讲,从一线城市的情况看海底捞是存在一个它觉得比较合适的密度的,密度太大就会各个门店之间自我竞争。

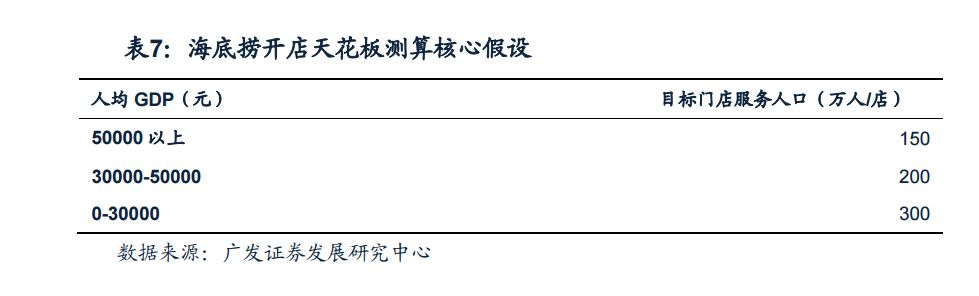

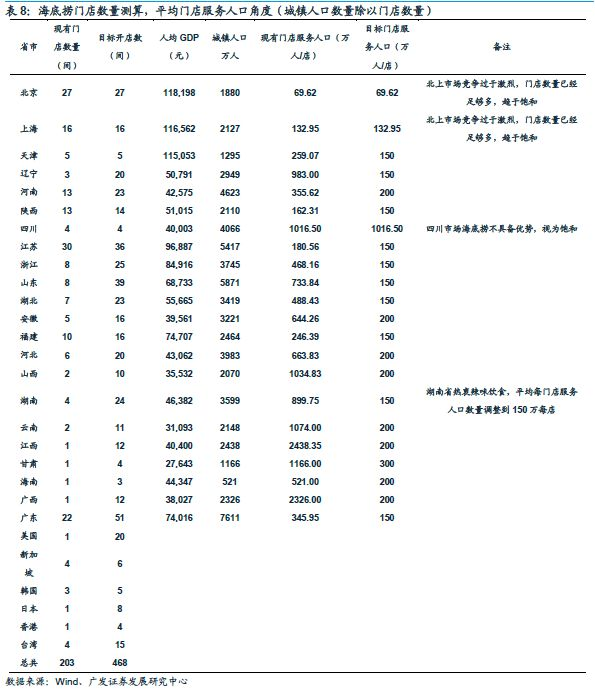

根据广发证券在今年一月份的报告里的测算,海底捞长期的开店空间在468间左右。其假设如下,另外北京、上海由于竞争激烈,同时四川和重庆是饮食高地,都几乎不具有开店空间。

根据每个省份和境外店加总,得到大概470家店的长期开店空间。而根据海底捞的扩张计划,18年底就可以达到这个券商测算的开店空间。未来如果进一步开店,会不得不面临门店之间互相竞争的情况,店效会下降。

这样看来我们就不得不重视海底捞的成长性问题了。如果海底捞在18年后已经接近了长期的开店天花板,那么它未来的收入盈利天花板也就隐隐可见了,不久海底捞就会成为收入和利润增速长期接近于通胀的企业。

如果海底捞没有进一步开店的空间了,它会面临和当年吞并天下的秦军一样的问题 - 靠军功升爵位的军队如果没有了立功受赏的机会,要如何约束和激励他们?如果海底捞很难新增门店,除了自然更替也就没有新增店长了,升职机会有限如何去激励店员们呢?如果没有了充分的激励机制,店员们还能多大程度上保持现在的敬业精神和进取心,以及让顾客宾至如归的服务水平?而一旦海底捞没有符合顾客的期待,海底捞也就难以再成为火锅界的标杆,或许就泯然众人,丧失现在最有特色的口碑了。

另外,我们还需要注意餐饮公司特有的食品安全风险。去年8月25日,有媒体暗访北京海底捞劲松店4个月后曝光其后厨存在老鼠爬进装食物柜子、清理地面和墙壁的扫帚、抹布与餐具一同清洗、洗碗机油污未清洁和火锅漏勺用于掏下水道垃圾等卫生问题,这种事件发生在以服务和品质著称的海底捞,一时舆论大哗。最近呷哺呷哺也被爆出在火锅里捞出小老鼠的新闻,股价因此连续下跌了20%。两家公司都是餐饮界中很优秀的企业,也能爆出食品安全问题,可见食品安全的管理确实是有挑战的,而对于投资者来说,由于存在这种风险,我们不得不对餐饮股有一个更高的安全边际要求。

了解了海底捞的特色、扩张、隐约的天花板和风险,最后我们来谈谈估值。该公司预估的市值为785-942亿港元 , 预测对应18年的市盈率为44至53倍 , 19年的预测市盈率为23至27倍。横向来看截至18年半年报海底捞的收入规模大概是呷哺呷哺的3.4倍左右,净利润大概是3.2倍左右,我们取平均值大概是3.3倍的规模。呷哺呷哺目前的市值是120亿港币,从直观上看海底捞预估市值是呷哺呷哺的6.5到7.85倍,呷哺呷哺预测的18年市盈率为19倍,海底捞的估值水平远高于呷哺呷哺。

这个价格到底有没有吸引力呢?笔者以为,海底捞18年大幅扩张,规模几乎翻倍,这些门店在19年会逐渐成熟,隐含的对利润率的压制也会逐渐消退,利润会在19年释放。但之后海底捞就会进入一个相对稳定的状态,所以看19年的市盈率是相对合理的。问题是19年23到27倍的市盈率也有点高,笔者认为20倍相对比较合理,再考虑折现到现在给个20%的折价,笔者给海底捞的现价估值是大概560亿港币,相当于呷哺呷哺4.6倍的规模。

“花开堪折直须折,莫待无花空折枝。”在企业发展最快最好的时候上市,获取高估值,也是人之常情。只是作为投资人,要尽量不被市场热情裹挟,独立冷静地看待估值,只有在价格合适的时候才参与。毕竟,很多投资的成败都是在买入的那一刻就决定好了的。

如果您喜欢本文,关注或点击广告来支持我们,感谢

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 鼎盛投资公司·2018-09-24可以入手了的意思。点赞举报

- 复兴计划·2018-09-19哈哈最后看到了老虎的广告点赞举报

- WINTERIN·2018-09-19蝴蝶效应点赞举报