既然选择了远方,便只顾风雨兼程——人的认知能力及价值投资批判

1.引子:在目前的中国A股市场里能否坚持做价值投资?

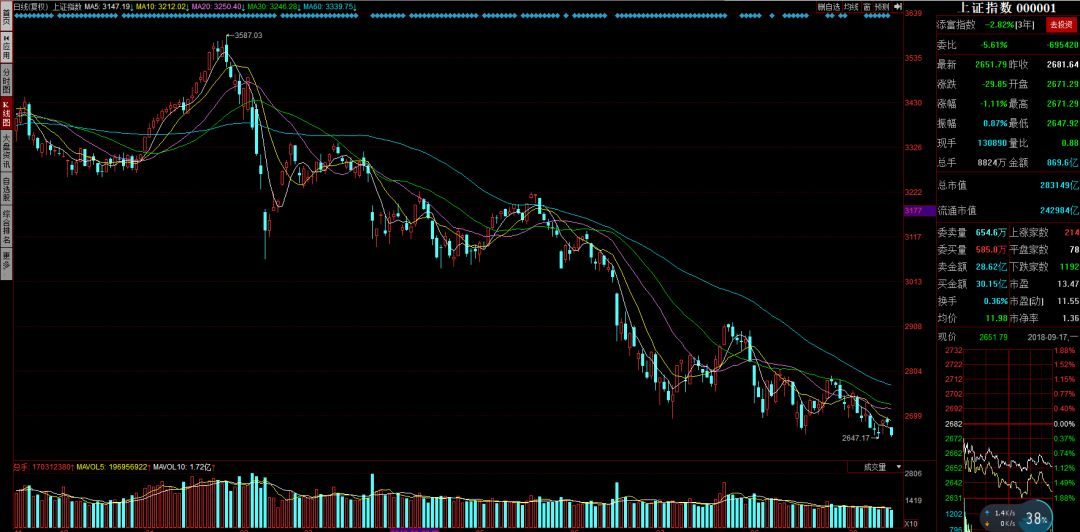

最近A股市场的表现完全就像是:孩子他爸熬夜赶方案----爹爹(跌跌)不休。这种非理性的连续性下跌着实让人大跌眼镜,不仅让大多数投机者惨遭重创,甚至灰飞烟灭,而且很多“价值投资者”也是浮亏严重,伤痕累累。严峻的现实让人不禁产生这样的疑问:在目前的中国A股市场里能否坚持做价值投资?

近半年来, A股跌跌不休

2.你以为的价值投资是真正的价值投资吗?

尽管很多人都听说过“价值投资”这个词,也知道美国的沃伦巴菲特是价值投资的最著名代表人物,在他几十年的股票投资生涯中获得了巨大的成功,但是大多数人对什么是真正的价值投资却知之甚少,不得其门而入。有的人甚至张冠李戴,将非理性的投机视为价值投资,结局自然凄凄惨惨戚戚,然后将价值投资贬得一无是处,作出了在中国无法进行价值投资的结论。然而事实果真如此吗?答案自然是否定的,因为实际上你对真正的价值投资一无所知,而且在根本上,你对真实的世界也是一无所知。

价值投资者股神巴菲特

2.1人除了能知道自己是无知的之外一无所知。

2400多年前,古希腊城邦雅典,德尔菲神庙上刻着一句铭文:认识你自己。一天,神庙中的祭司得到了一个神谕:世界上最有智慧的人就是苏格拉底。当人们去向苏格拉底表示祝贺时,这个发明了辩证法、用精神助产术帮助人们认识自己的哲学家却说:“我只知道自己一无所知。只有神才是智慧的,他的答复是要指明人的智慧是没有什么价值的或者全无价值的,神并不是在说苏格拉底,他仅仅是用我的名字作为说明,像是在说,人们啊,惟有像苏格拉底那样知道自己的智慧实际上是毫无价值的人,才是最有智慧的人。”他以承认自己的无知而自豪,并认为人人都应当承认自己的无知。

请看一个他用精神助产术和学生欧提德谟斯问答让其自知无知的例子。

欧提德谟斯:苏格拉底,请问什么是善行?

苏格拉底:盗窃、欺骗,这两种行为是善行还是恶行?

欧提德谟斯:是恶行。

苏格拉底:欺骗敌人是恶行吗?

欧提德谟斯:这是善行。不过,我说的是朋友而不是敌人。

苏格拉底:照你说,盗窃对朋友是恶行。但是,如果朋友要自杀,你盗窃了他准备用来自杀的工具,这是恶行吗?

欧提德谟斯:是善行。

苏格拉底:你说对朋友行骗是恶行,可是,在战争中,军队的统帅为了鼓舞士气,对士兵说,援军就要到了。但实际上并无援军,这种欺骗是恶行吗?

欧提德谟斯:这是善行……(苏格拉底,我已经被你整迷糊了T_T)

古希腊哲学家苏格拉底

2.1.1人作为被造物,认识能力是非常有限的。

人是怎么来的?对于这个涉及人类起源的根本性问题,人们的回答主要分为神创论与进化论两大主流派别。不管是神设计创造的,还是经过大自然进化而来的,或者是神设计创造再进化而来的,人的感觉器官在功能上存在着极大的有限性。

2.1.1.1以为人类提供了最多的感性经验材料的视觉器官眼睛和听觉器官耳朵为例:

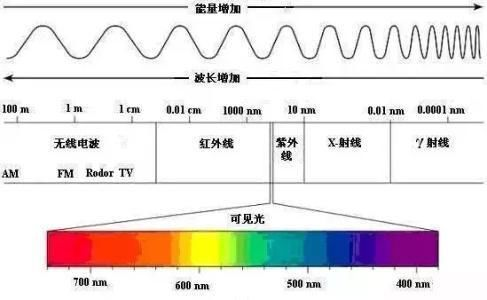

人的眼睛只能看到电磁波频率在3.9×1014~8.6×1014Hz之间的可见光,而可见光在整个电磁波谱中只占极小的一部分。换句话说,实际上,真实的世界并不是人类眼睛看起来的那样,至于真实的视觉世界具体是什么样的,对于人类而言是不可知的,也是不可想象的,因为哪怕是人想象的内容也依然在眼睛这个感觉器官的有限功能所能提供的内容范围之内。

电磁波光谱,可见光占比极低

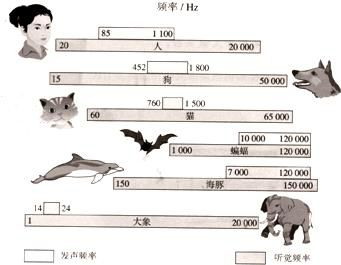

人的耳朵只能听到频率在20-20000Hz范围之内的声波,而这个范围之内的声波在整个声波谱中只占极小的一部分,远远不及蝙蝠的1000—120000Hz的可听声波范围,连猫(60-65000Hz)和狗(15-50000Hz)都比人能听到的声波范围多得多。所以,真实的听觉世界对于人类而言也是不可知的、不可想象的。

不同物种的发声和听觉频率范围比较

2.1.1.2除了感觉器官上的有限性,人的理性思维也存在着极大的有限性。以最能代表理性思维的数学为例,对于绝大多数人而言,数学仿佛是天方夜谭。哪怕是人类中最有天分的数学家,也依然有很多尚无法解决的数学难题,而且即使解决了一些难题,就会冒出更多的难题。就像爱因斯坦曾经做过的一个精辟比喻:画一个圆圈,圆圈里代表已知的知识(哪怕仅仅是相对可靠而非绝对可靠的知识),圆圈外代表未知的世界,已知的知识越多,圆圈就越大,与未知的世界接触得就越多,难题也就越多。

爱因斯坦

另外一门非常能代表理性思维的学科就是逻辑学。人类获得知识有两种逻辑推理方法,一是演绎法,二是归纳法。

演绎推理是由一般到特殊的推理方法,推论前提与结论之间的联系是必然的,有普遍性和有效性,是一种确实性推理。以三段论推理为例:

大前提:所有人都会死

小前提:苏格拉底是人

结论:苏格拉底会死

只要能够保证大前提是正确的,那么结论就是必然正确的。可是演绎法只能证明,不能证伪,因为大前提的正确性不能保证。

归纳推理是一种由个别到一般的推理,以一系列经验事物或知识素材为依据,寻找出其服从的基本规律或共同规律,并假设同类事物中的其他事物也服从这些规律,从而将这些规律作为预测同类事物的其他事物的基本原理的一种认知方法。

比如:全欧洲的天鹅都是白色的,全亚洲的天鹅都是白色的,全非洲的天鹅都是白色的,全美洲的天鹅也都是白色的,所以推论出全世界的天鹅都是白色的。

然而,当人们在澳洲发现了一只黑天鹅之后,这个结论就被证伪推翻了。

一只黑天鹅就能否定无数人几万年的经验总结出来的知识

再如:从古至今,太阳总是从东方升起,所以推出将来太阳也也从东方升起。

在人们的经验中,事情过去一直都是这样,所以认为将来也会和过去一样。但是这样归纳出来的知识不是完全可靠的,因为将来地球可能受外力影响而改变了公转方向,导致太阳从西边升起。这并非危言耸听,天王星就是过去某个时刻受到外力的突然作用而成为太阳系里惟一躺着绕太阳公转的行星。

天王星躺着绕日公转

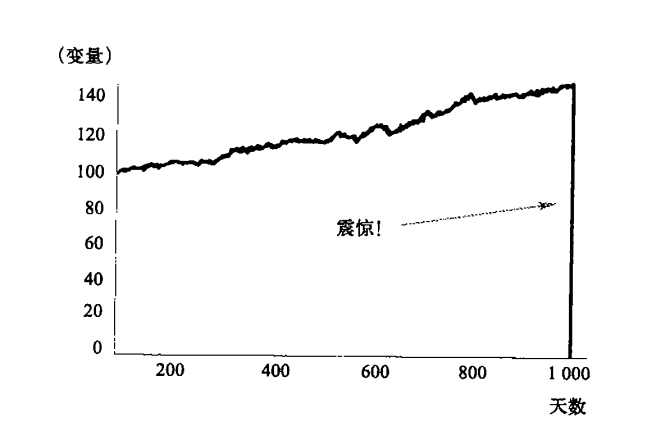

又如:一只猪从出生起就被人每天喂养长大,过着无忧无虑的幸福生活,在它的猪生经验中,每天只是吃喝拉撒睡,生活是美好的,所以将来也必定会是这样,殊不知这样的好日子过了一千天后,忽然有一个屠夫拿着杀猪刀将它一刀毙命,成为了人类的食物。

所以归纳法只能证伪,不能证明,因为样本不能穷尽。

一头猪的幸福指数走势图

2.1.1.3在感性材料与理性思维结合得最典型的学科物理学中,牛顿创立的经典力学体系代表了人类智慧的一座高峰,绝对时空观曾经统治了学术界数百年,直到爱因斯坦提出的“相对论”指出牛顿经典力学体系只是物质在低速运动时的一个特殊情况,是有前提条件的,是不完整的。而量子力学的创立又宣告了爱因斯坦的“相对论”只能在宏观上成立,而在微观上却只能用量子力学来解释,所以无论是相对论还是量子力学都是有前提条件的,是不完整的,物理学的大一统理论依然是物理学家们在追求的终极目标。

2.1.1.4在社会科学领域中,由于人都有自由意志,所以情况就更加复杂。以证券投资为例,数以亿记的投资者就有数以亿记对股价产生影响的变量,股价走势对于每个投资者而言都充满了随机性和不确定性,还常常发生一些黑天鹅事件。所以无论是小散户还是大庄家,都无法完全可靠地预测股价的未来走势,未来充满着未知。

由此,我们可以得出结论:世界对于人类而言在根本上是不可知的。

大白马贵州茅台股价走势图,十年前谁能料到后来能涨到近800元一股?

2.2股价未来走势是不可知的,只能坚持价值投资才能实现盈利

影响股价走势的因素纷繁复杂,无穷无尽,投资者是无法确知的,然而在变幻莫测的市场面前,投资者只需要作出买或者卖的决策并执行,所以影响股价走势的因素的复杂性与投资者决策的简易性是不对称的,因而为投资者获利提供了可能性。

面对充满随机性和不确定性的股价走势,绝大多数的投资者采取的投资方式是非理性的,凭着感觉经验和感性好恶买入卖出,属于趋势投资者,事实上则沦为赌徒,成为韭菜被别人收割,迟早被市场淘汰出局;而有的投资者则采用理性的投资方式投资股票,以保证本金安全为前提,在自身能力圈的范围内,找出有护城河的公司,对公司的内在价值进行评估,当市场先生的间歇式精神病发作使股价远低于价值时买入股票形成安全边际,然后与时间为友,静静等待价格回归价值实现盈利的保守投资策略,这就是价值投资。

价值投资,从创始人格雷厄姆到集大成者巴菲特

2.3价值投资批判

“哲学”一词有三个层面上的含义:第一个是爱智慧,第二个是形而上学,第三个就是批判。而此批判非彼批判,哲学上的批判是指“澄清前提,划清界限”。只有经过批判的概念才是符合真理的概念,才不致于被误解误用。

2.3.1价值是客体对于认识主体的有用性,能够满足认识主体的某种需要,这是一种存在于客体与认识主体之间的关系,具有客观属性;而认识主体之间又存在着各种各样的差异性,价值的有无以及多少取决于认识主体的主观感受、具体需要和判断,所以价值又有主观的属性,是客观属性与主观属性的辩证统一体。

常言道,“忠言逆耳利于行,良药苦口利于病”。忠言对于虚心纳谏的人而言是宝贵的,是极其有价值的,而对于骄傲自大的人来说则是令人讨厌的嗡嗡声而已,毫无价值,避之惟恐不及;良药对于重病在身的病人而言是宝贵的,是极其有价值的,而对于健康无病的人而言却是令人讨厌的东西,甚至可能是一种毒药,没有人无病却去吃药,不然本来无病都会吃出病来,根本没有价值可言。

良药苦口利于病

异烟肼是治疗结核病的首选药物,在服用过程中过会对肝脏造成损害,但并不处于国家所规定的毒品名录里,可以肯定的是,它对人而言是药品,而不是毒品,但对狗来说则是致命毒药。有些曾经被狗咬过或者吓到过、对狗有恐惧症的人将掺了异烟肼的食物放置在路边,狗吞食后立即毙命。“彼之砒霜,我之蜜糖”,此言得之。

异烟肼是人的良药却是狗的毒药

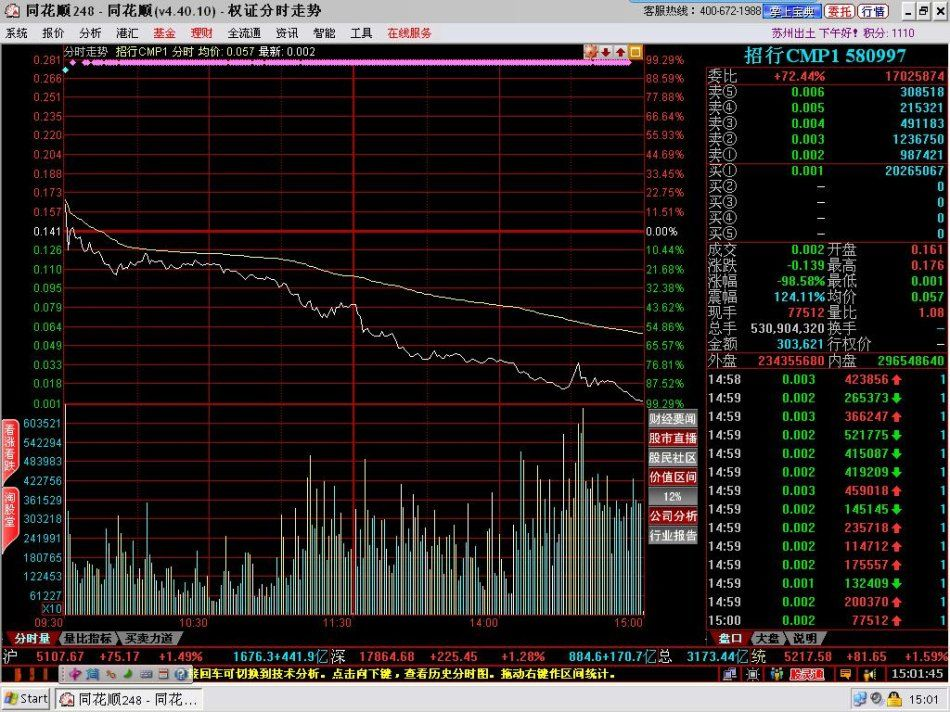

在中国股市中,曾经存在疯炒权证末日轮的现象。在最后一个交易日,已经不具备行权价值、成为废纸的权证对于掌握绝对资金优势、能够影响价格走势的庄家而言是有价值的,因为在中国股市中最不缺的就是追求高风险高收益的赌徒,庄家可以制造剧烈的价格波动来收割他们的财富;而这样的权证对于价值投资者而言却是一文不值,绝对不会参与。

招商银行权证末日轮

在现代实际生活中,价值通常以一般等价物就是货币的形式来得到体现,代表了货币持有者所掌握的相对应的社会权力。手中的货币越多,掌握的社会权力就越多,幸福指数也就越高,因此对货币也就是财富、利益、金钱的最大化占有就成为了古往今来绝大多数人的追求。“天下熙熙,皆为利来;天下攘攘,皆为利往”,《易经》中的一句话将这种对财富的最大化占有作出了精辟的论断。

成功大赢家,收益最大化

2.3.2要实现价值的最大化就需要进行投资。投资是指投入资金、时间、精力、知识、劳动力和设备等各种资源作为资本,为了实现资金增值而综合运用各种资源进行认知与实践的活动。

股票投资就是一项典型的投资活动,虽然参与者数以亿记,然而只有极少数真正的价值投资者才能在股票投资中收获大量财富,而大多数人只能成为被收割的韭菜。

亏损严重的股票投资账号

2.3.3真正的价值投资者首先要经历认知上的洗礼,深刻认识到“除了自知无知之外一无所知”这个事实,对市场是无知的,充满敬畏,以一种弱者的心态来面对,而要真正做到这一点非常难。

人们常说知易行难,然而实际上却是知难行易。因为知易行难里的知是一种虚假的知,不完全的知,是自以为知,而知易行难里的知才是真正的知,完全的知,认识到了自身局限性的知。

投资股票实际上是一个极其复杂和困难的事情,要真正认知并应用价值投资实现长期稳定盈利、立于不败之地并且笑到最后其实是很不容易的,但是很多人都认为自己很聪明,什么都懂,什么都知道,以一种强者的姿态冲入股市追涨杀跌,最终却铩羽而归,惨败收场,将人性的自大、贪婪、恐惧等弱点体现得一览无遗。

股市大跌,损失的不仅仅是金钱

2.3.4什么是真正的价值投资?

真正的价值投资包括但是不限于以下这些核心内容:

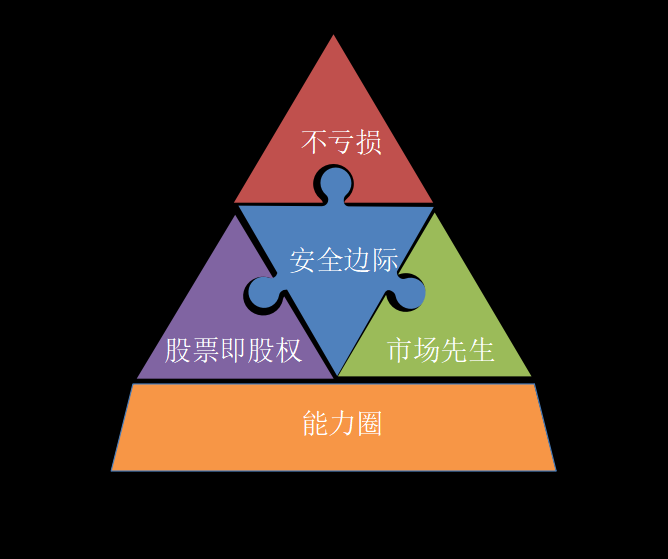

2.3.4.1能力圈

每个人都是有限的存在者,应当把有限的时间和精力等资源集中用于自己能够理解和掌握的行业。巴菲特曾经说过:“不同的人理解不同的行业。最重要的事情是知道你自己理解哪些行业,以及什么时候你的投资决策正好在你自己的能力圈内。”

2.3.4.2 股票即股权

在非理性投机者眼中,股票仅仅是一种博弈的筹码而已,没有内在价值;在理性价值投资者眼中,股票则代表了上市公司的股权。巴菲特说过:“当你买入股票时,你付出的是价格,得到的是价值。要把上市公司的业务当成自己的生意来做,自己相当于是上市公司的长期合作伙伴。”

2.3.4.3选择优质公司

在自己的能力圈内选择优质公司,优质公司应该有诚信且能干的管理层;发展前景看好,收入利润持续稳定的增长;在它的领域具有一定的竞争优势,护城河足够宽;有着较高的ROE,长期的高ROE公司等同于复利,所以要长期投资。不要因为一家公司的股票价格便宜而去购买,而是要以合理的价格买入优质公司股票,时间是优质公司的朋友,却是平庸公司的敌人。

2.3.4.4以不亏损为前提,保证足够的安全边际

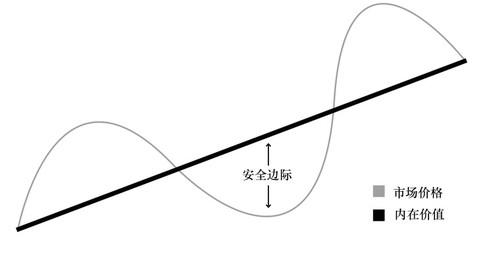

市场先生是一个严重的间歇式精神病患者,尤其是发生黑天鹅事件时,股票价格围绕着价值剧烈波动,当价格低于价值时,便形成了安全边际。价值投资者只有在安全边际足够大时才买入股票,当价格回归价值甚至超过价值时则是卖出股票的好机会。投资第一大原则:不要亏损,第二大原则:不要忘记第一条,控制风险、保证本金安全永远放在第一位。

2.3.4.4保持独立的思考判断,做长期投资

公司的内在价值既有客观性的一面,又有主观性的一面,所以每个人对公司的估值都不同,每个人计算出的安全边际也不同。当你在认为股价有足够的安全边际时买入股票后,除非公司的内在价值发生了重大的减值,就应当耐心等待价格对价值的回归,做长期投资,对价格的非理性波动要掌控好自己的情绪,适当地与市场保持距离,保持独立的思考和判断。

价值投资几何模型

这些仅仅是对价值投资的粗浅认知,而价值投资的真正完整内涵对我们而言是不可知的,但是能够认知并实践这几点,就足够让我们在股市中实现长期稳定的盈利了。现在你还认为你之前以为的价值投资就是真正的价值投资吗?

选择优质公司,确保足够的安全边际,长期投资

3.既然选择了远方,便只顾风雨兼程

3.1价值投资与长期稳定盈利存在着内在的逻辑一致性与必然性,就像1+1=2那样是确定无疑的,而只有真正做到价值投资的人才是真正的价值投资者,或者可以换句话说,在股市中实现了长期稳定盈利的人才是真正的价值投资者。所以当你成为一个真正的价值投资者时,将必然实现长期稳定盈利。这是一种演绎推理,用三段论表示就是:

大前提:所有的真正的价值投资者必然实现长期稳定盈利

小前提:我是真正的价值投资者

结论:我必然实现长期稳定盈利

至于长期是多长,那对于真正的价值投资者而言,长期就是一生。价值投资要先成为你一生的信仰,你才能成为一个真正的价值投资者,才能在实际操作中充满信心和耐心,与时间为友。

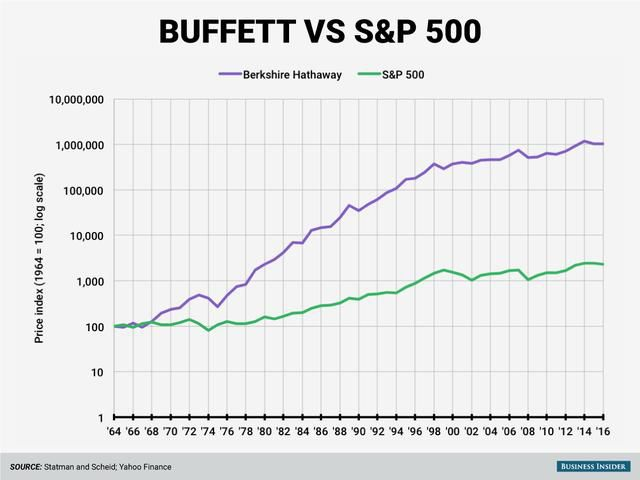

巴菲特投资收益曲线,稳步上升

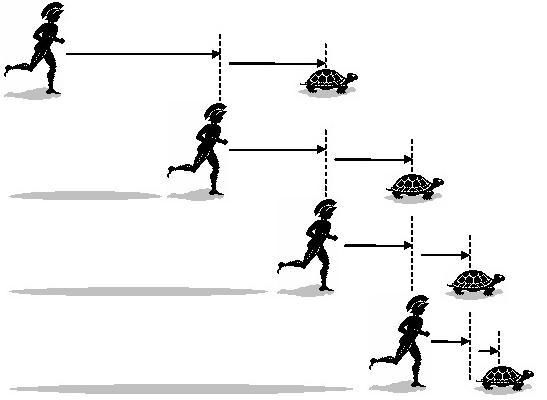

3.2芝诺悖论的启示

古希腊哲学家芝诺提出了一个悖论:让乌龟在阿基里斯前面1000米处开始和阿基里斯赛跑,并且假定阿基里斯的速度是乌龟的10倍。当比赛开始后,若阿基里斯跑了1000米,设所用的时间为t,此时乌龟便领先他100米;当阿基里斯跑完下一个100米时,他所用的时间为t/10,乌龟仍然领先他10米;当阿基里斯跑完下一个10米时,他所用的时间为t/100,乌龟仍然领先他1米…… 芝诺认为,阿基里斯能够继续逼近乌龟,但决不可能追上它。

速度快的东西居然决不可能追上速度慢的东西,这太反常识了。当然,这仅仅是一种似是而非的诡辩,这个悖论实际上是反映时空并不是无限可分的,运动也不是连续的。现代人用极限的知识就能够算出阿基里斯能够追上乌龟的时间为:

t(1+0.1+0.01+…………)= t (1+1/9)=10t/9

虽然芝诺悖论的结论看起来很荒谬,但是如果加个前提条件,就不再荒谬:在10t/9这段时间内,阿基里斯的确是不可能追上乌龟的,尽管一旦突破了这个临界时间点,阿基里斯追上乌龟是一种必然。

阿基里斯就相当于价值投资者,乌龟就是长期稳定盈利的目标。短期内的盈亏无法验证你是否真的在做价值投资,而只有在长期内某个时刻突破了临界时间点,才是真正进入了价值投资的境界。

阿基里斯追乌龟,突破临界点就是成功

3.3请不要轻易地宣称自己是一个价值投资者,如果你想成为一个真正的价值投资者,首先就要承认自己的无知,对照价值投资的核心理念反省自己的思维、情绪和操作,当股价仍然在安全边际内就要有坚定持股的信念,当股价已经不在安全边际内则要反省自己为何不能坚持把保护本金安全放在第一位的原则。价值投资者就像阿基里斯,既然选择了要追上远方的那只长期稳定收益的乌龟,便不必再受股价短期非理性波动的干扰,而应只顾风雨兼程,突破临界点,收获必然属于你的财富。

↓↓↓ 点击下方阅读原文,10+专业精品课等你来!

$(.IXIC)$,$(.INX)$, $(.DJI)$$(000001.SH)$$(399001)$$(HSI)$

$(.IXIC)$,$(.INX)$, $(.DJI)$$(000001.SH)$$(399001)$$(HSI)$免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 佩服佩服·2018-09-19写得太好了,信息量好大,知识面好广,我自觉无知,更是惭愧。。。佩服佩服!点赞举报

- 负翁巴菲特·2018-09-21好!就一个字点赞举报

- 佩服佩服·2018-09-19已转发朋友圈点赞举报

- 宁宁好·2018-10-04真棒点赞举报

- windy00·2018-09-18真是点赞举报