看下消费降级背景下,万物新生的回收生意

最近大盘的走势没法看,整体消费不及预期的背景下,倒不如再看下消费降级概念——万物新生。看了眼K线,总算结束了10连阴。

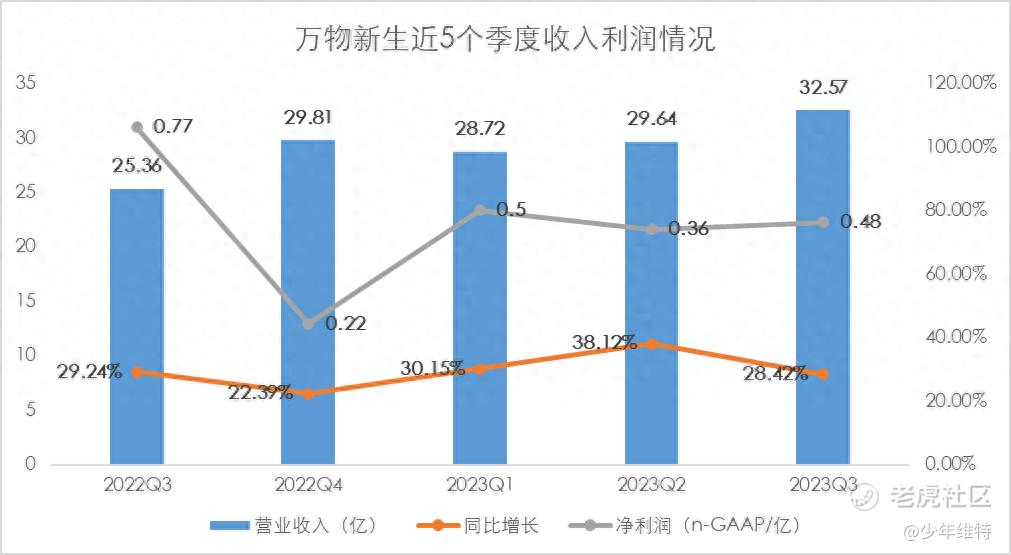

业务发展和商业模式

万物新生旗下四大业务线:爱回收、拍机堂、拍拍、以及海外业务AHS Device,平台名气最大的是爱回收,在3C数码回收领域基本处于垄断地位。

回收端,爱回收属于C2B,主要是从C端收二手设备,门店情况,2023Q3数据是273 个城市、1952家门店,这里面包括自营、联营以及店中店模式。

分发端,主要是拍拍和拍机堂。拍拍就是通过京东收购的平台,2022年以后主要转向直接零售,跟京东POP模式一样。向卖家收取佣金,一般是执行交易价格的4%至10%。

很多人存在一个误区就是万物新生主要依赖京东流量,确实这里有京东拍拍,以及京东的二手回收部分业务也是交给爱回收端来承接。但实际上从需求侧而言,拍机堂(PJT Marketplace)B2B模式的分发占比更多,2022年是56%,拍拍平台只占了35%。

在整体消费电子需求低迷的情况下,其实B2B模式的市场是更加有潜力,一个是下游的零售商,再一个是中小型企业商用。这一点从最近几年的财报也能看出来。

截至2023年Q3,已经实现连续5个季度盈利,且单季度营收同比增速都在30%左右。

回收端大事主要就是苹果的主流产品代际产品做好前置之后会交给万物新生,而以往这部分业务以旧换新是只有富士康的爱锋派,按照管理层的说法,每年能贡献15亿左右收入。

发展战略上,跟大股东京东类似,先打通3C数码这种高客单价品类,再拓品类。另外从公司现在的slogan也可以看得出来,从“回收手机”,到“回收万物”。

整个经济低迷情况下,持币意愿强烈,像二手奢侈品,黄金和其他高价值闲置物品也有置换需求,公司也提到多类别回收业务迅速增长。

回购方面,2022 年 12 月 9 日的回购计划,延期一年,追加 1 亿美元。2023Q3回购了400万美元,截至2023年9月30日,总共回购了4840万美元。结合Q4情况来看,市场消费整体依旧低迷,而且目前公司股价处在历史低位区间,预估Q4会分配股票回购,以及会有新的回购计划出来。

行业前景方面,渗透率还有提升空间。

从万物新生主赛道3C方面来看,根据中国循环经济协会估算,近5年来,我国平均每年产生4亿部以上废旧手机。2022年我国手机产量15.6亿部,国内市场手机整体出货量2.72亿部。

研究结果显示,手机废弃后,约54.2%被消费者闲置留存,只有约5%能够进入专业的废旧手机回收平台、“以旧换新”新型回收渠道。而发达国家手机的回收率超过50%,渗透率有很大的提升空间。

从回收端来看,用户最关心的问题就两个,第一个是隐私安全问题,担心数据恢复导致泄露;针对这一点,万物新生自研的二手电子产品数据清除系统“爱清除”可以对旧机进行深度隐私清除。品牌优势愈加明显,能在很大程度上减少这部分顾虑。

第二个是二手手机贬值太快,差价很难保证,这一点本质上是中间商的问题。万物新生是有线上平台,这个规模上就有优势,再加上比如拍机堂的盲竞模式,也能在很大程度上减少中间商问题,佣金大概1-2%。

政策方面,主要是循环经济和内需消费。

《2035远景目标纲要》重点提到了循环经济,包括“加强废旧物品回收设施规划建设,完善城市废旧物品回收分拣体系。推行生产企业‘逆向回收’等模式,建立健全线上线下融合、流向可控的资源回收体系。”

全面促销费,“健全强制报废制度和废旧家电、消费电子等耐用消费品回收处理体系”。

陆续出台的《废弃电器电子产品回收处理管理条例》、循环经济促进法、固体废物污染环境防治法、《关于推进再生资源回收行业转型升级的意见》等出台实施,顶层设计看赛道没有问题,而且目前万物新生也是在做正确的事情。

日前的“逆向低碳联盟”年会现场,发了《二手3C产品检测服务规范》和《二手3C产品检测定级规范 手机》两大企业联合标准。

万物新生算是这两大规范的起草者,其自动化检测设备能够实现对手机外部划痕、手机内部拆修情况、手机软硬件功能运作情况等的自动化质检,提升质检精准度以及运营效率。

总体看,政策面、行业面都不错,公司也是头部,技术面上,2021年公司上市以来还没有出现过暴涨行情,现在股价1美金多点,应该是个底了吧。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 毕竟欧神·01-20精彩回购数据在哪里可以看到啊?1举报

- 去二三四五·01-22新生意!垃圾再生变废为宝点赞举报

- 月在山下打扮·01-22有种叫"转废为宝"的感觉!点赞举报