3. APP实操---如何分析未来的期权走势?

虎友,你好

欢迎大家来到期权芝士科普--APP实操第三期,本期芝士虎将给大家介绍如何用APP来分析期权的未来走势。

我们的APP主要可以使用Call/Put ratio、Volatility curve、Turnover ratio三个指标做期权分析,从而帮助做投资决策,要查找这三个指标,大家需要点击期权链旁边的“期权分析”按钮

这三个指标分别该怎么分析呢?

一、Call/Put ratio

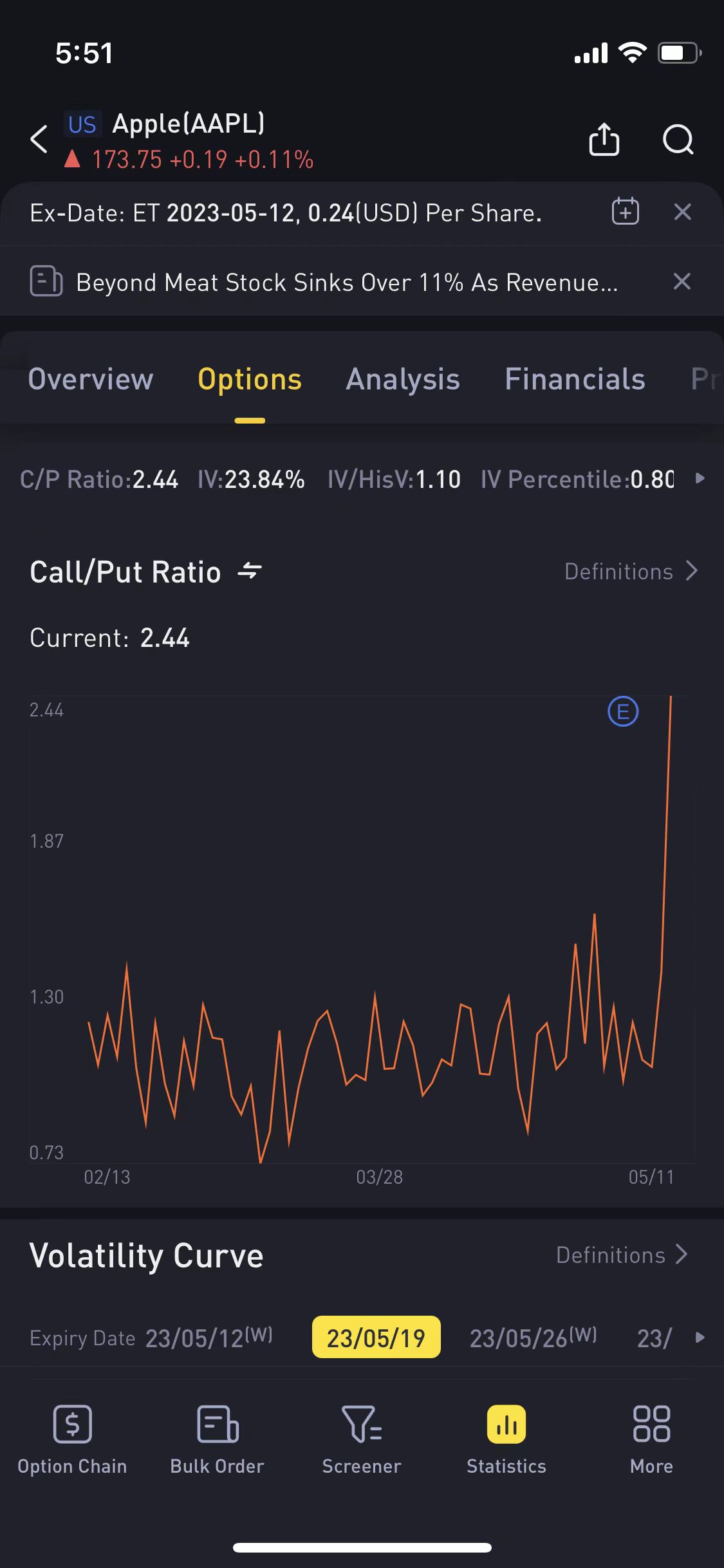

我们先看第一个call/put ratio,这个指标可以用来分析市场倾向性,它使用看涨期权的合约数除以看跌期权的合约数得出来的,指标大于1,说明目前多方力量大于空方力量,指标越大说明看涨情绪越强乐观,反之看涨情绪越弱

比如上图中苹果公司的call/put ratio在11月22日到1月5日在不断的震荡下行,说明市场看多情绪在不断减弱,到1月5日之后这个ratio又不断上涨,说明此时市场情绪由看空不断向看多转变。

当然了,通过call put ratio 仅仅是靠合约的成交量来判断出市场的主观情绪,但是光靠这一点来投资决策是不够的,原因有两点

1.有时候call put ratio比较高的时候还有可能说明市场目前处于超买状态,也很有可能就此反转,所以我们还需要结合目前的客观走势来判断

2.不同的合约市场价格和执行价格是不一样的,单纯只把看涨和看跌期权合约数量进行加总,并没有区分看涨和看跌的情绪程度(不同的执行价下的期权对应的看涨或者看跌程度是不一样的)

所以此时我们还要结合分析volatility curve来辅助决策

二、Volatility curve

我们可以看到Tiger trade app在call put ratio的下面就显示了不同到期日下面的看涨看跌期权的volatility curve,曲线的横轴是行权价,纵轴是隐含波动率,这个指标代表什么含义呢?

所谓volatility curve指的是在相同到期日,不同行权价下的期权的隐含波动率变化趋势图。

一般来说volatility curve是一个右下方倾斜的微笑曲线,它代表的是相同到期日但是不同的行权价下对应的期权的隐含波动率

举个例子:现在苹果公司2023年5月12号到期的股票期权的波动率曲线如图所示,曲线上的点代表着不同执行价(横轴)下的期权对应的隐含波动率(纵轴)

隐含波动率的最低点对应的行权价就是当前股票的市场价,也就是平值期权的隐含波动率是最低的。

分析波动率曲线,我们可以重点看volatility curve的形状,如果未来预期看空,根据volatility curve我们该如何操作呢?

此时我们可以看下volatility curve是左偏还是右偏,如果是左偏,说明低执行价格的期权的隐含波动率较大,看涨实值期权和看跌虚值期权比较受追捧,无论是看涨期权还是看跌期权,相对于右偏,说明投资者看多情绪并不强,如果你是趋势型投资者,可以择机做多

反之,如果是右偏,说明投资者看多情绪比较强,如果你是趋势型投资者,可以择机做空

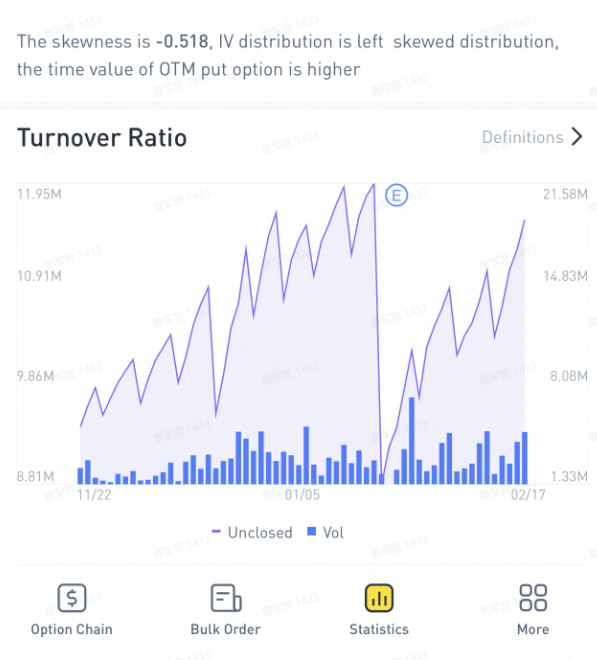

除此之外,还有我们还需要结合量能分析,很多时候,期权合约成交量的高低也能反映市场情绪的好坏,通过analytic功能,下面会显示turnover ratio,这是一个什么指标呢?

三、Turnover ratio

所谓turnover ratio就是成交占比,即每个交易日该股票的未平仓合约数和成交量占总的未平仓合约数的比例,图中的折线指的就是成交量占未平仓合约的比值,而量柱指的是未平仓合约数,应该如何分析呢?

我们重点分析两种场景供参考:

1.成交量占比和未平仓合约数都上涨,代表看涨或者看跌的一方在大量买进,说明未来可能产生单边走势,并会进一步影响期权价格。

2.成交量占比上涨,未平仓合约数稳定甚至下跌,说明此时投资者买卖期权交易活跃,换手率高,此时多空双方处于争夺状态,后期走势不明朗,这种情况下则以观望为主。

好了,今天的内容就到这里啦,如果你觉得这篇文章对你有帮助,欢迎点赞转发,你将赢得虎币!

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

这篇文章不错,转发给大家看看