新耀莱要约收购接近尾声,此前共有4713万股接纳要约

$新耀莱(00970)$ 要约收购事件近期即将结束,引起了资本市场的广泛关注和讨论。作为曾经在汽车经销领域风光无限的企业,新耀莱如今面临衰退的结局,确实令人唏嘘。从财务数据的恶化到核心业务的萎靡,新耀莱的经营表现已无法令人乐观。而随着公司要约收购临近尾声,不少投资者都在担忧,新耀莱的股价未来可能会大幅回落。

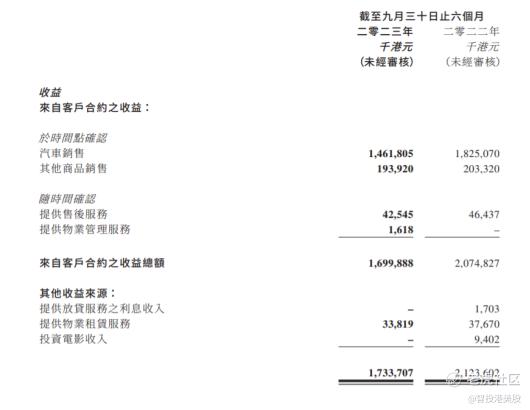

此前新耀莱公布的半年报中,截至2023年9月30日止6个月中期业绩,收益约17.34亿港元,同比减少18.36%;毛利减少约36.5%至约2.14亿港元,公司拥有人应占亏损5174.7万港元,去年同期应占溢利693.4万港元;每股亏损15港仙。

可以看出新耀莱在2023年上半年出现了较大的净利润亏损,接近2022年全年的亏损额,这确实表明公司在上半年就已经面临着严重的经营困难。毛利率的持续下滑是公司盈利能力下降的明显迹象。反映了汽车经销行业的激烈竞争和不断变化的市场环境。随着国内汽车市场的逐步饱和和消费者需求的多样化,汽车经销行业面临着巨大的压力和挑战。新耀莱在市场变化中未能跟上步伐,业务逐渐萎缩,最终走向了衰退。

在2023上半年,10家典型的汽车经销商集团中,有9家的净利润出现了下滑。这表明,整个行业的经营环境都非常严峻,不论是普通的汽车经销商还是以豪车为主的经销商,都难以独善其身。作为核心业务是豪车经销商的新耀莱,同样受到了整个汽车经销商行业的不景气的影响。

另一方面,新耀莱的衰落也与其自身的管理和经营问题有关。企业内部管理不善、战略决策失误、资金链断裂等问题导致了公司业务的下滑。同时,公司实控人的破产风波也对公司的声誉和财务状况造成了严重影响,加剧了公司的困境。从历史的高点到现在,新耀莱的股价已经跌去了94%,成为了名副其实的仙股。这让许多曾经对新耀莱寄予厚望的投资者深感失望。在资本市场眼中,新耀莱已经不再是那个备受追捧的投资对象,而是变成了一个面临困境的企业。

新耀莱如今已经走到了一个不得不面对的境遇,对于散户投资者而言,要约收购计划为他们提供了一个将手中的股票以一定价格卖出的机会。这使得他们能够降低持股风险,避免进一步亏损。根据公司公告披露,目前已有4713万股被接纳,这占公司已发行股本的约12.06%。说明已经有相当一部分的投资者接纳要约,及时止损。

总体而言,新耀莱的经营表现和业务前景都令人担忧。公司的财务状况正在恶化,核心业务的市场环境也在不断变化。与此同时,公司的股价已经大幅下跌,资本市场对其未来表现也缺乏信心。在这样的情况下,新耀莱的股价在未来可能会进一步回落。对于散户投资者而言,需要密切关注公司基本面的变化,积极应对,把握市场稍瞬即逝的机会,规避潜在的中长期风险。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。