腹背受挫,医药二哥杀红眼

要问最近哪家创新药企动作最多,一定是“二哥”信达生物。

12月27日-12月28日仅两天的时间,信达生物就宣布了与圣因生物、轩竹生物的两项合作,对应高血压siRNA药物SGB-3908、信迪利单抗与双抗ADC产品KM-501联合疗法的合作开发。

12月26日,信达生物宣布开展一项早期2型糖尿病合并肥胖患者玛仕度肽头对头司美格鲁肽的三期临床,正面挑战司美。

万事皆有因。

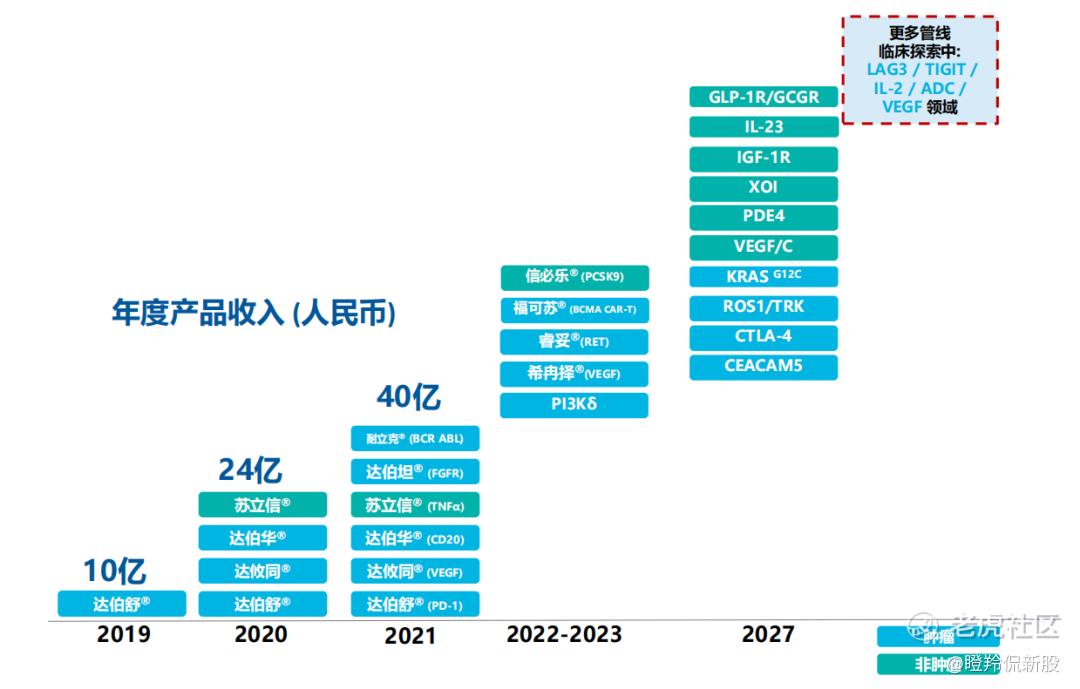

从信达生物管线侧重分析,公司侧重于肿瘤领域,且在心血管、代谢、自免和眼科均有管线落子,不过目前多个领域的发展都面临较大的压力。

不难看出,不仅为了2027年200亿营收目标,还是更远的未来,“二哥”这是杀红眼了。

01 肿瘤:煮熟的鸭子飞了,恶补ADC

信达生物的基本盘肿瘤业务最近迎来两个利空:

1)上周,赛诺菲CEACAM5 ADC二线治疗转移性非鳞状非小细胞肺癌海外三期临床未达到主要双重终点,随后被中止开发,而信达生物则拥有该项管线的中国权益;

2)12月26日,FDA拒绝完全批准安进的KRAS G12C抑制剂,理由为确证性临床PFS获益、OS获益不显著,需要开展额外的验证性研究,这也为正在研发后期阶段同靶点抑制剂附上了一层阴霾。

通过信达生物中报PPT可以看到,2027年以前肿瘤业务分别有CEACAM5 ADC、KRAS G12C、ROS1/TRK、CTLA-4四条管线,其中CEACAM5 ADC的进展已经推进至临床三期,而KRAS G12C抑制剂也已申报上市,这显然对其2027商业化大计造成较大不良影响。

(信达生物中报业绩路演PPT)

除此之外,信达生物的肿瘤管线梯队也出现较大变化,很长一段时间以来市场对于公司PD-1后迭代肿瘤管线的印象是免疫检查点双抗组合,在“优化”了部分双抗早期管线后,其早在2021年布局的ADC分子也逐渐浮出水面。

今年,信达生物扩大了与Synaffix的合作,借助其ADC核心技术平台进行产品开发。目前,除了上述提到来源于引进的CEACAM5 ADC之外,信达生物的靶向HER2、Trop2、B7H3、CLDN18.2的ADC产品均顺利进入到临床阶段,公司这些资产均为热门靶点,但进度算不上领先。

不仅如此,信达生物还借助其拥有国内销量较好PD-1优势,与多家ADC企业开展联用探索,其中包括荣昌生物的RC88和RC108。

信达生物借助双抗和“PD1+ADC”两手都抓的布局,能否接过PD-1接力棒,值得期待。

02 心血管:汲取落后就挨打的教训,进军siRNA

在心血管治疗领域,信达生物唯一一款产品为已经商业化的PCSK9单抗托莱西单抗。

原本托莱西单抗有望凭借着国产最先获批的优势来抢占市场,结果却遭遇晚上市诺华长效降脂药物Inclisiran的价格狙击。

信达生物托莱西单抗的优势被极大削弱,竞争格局逐渐恶化。由于托莱西单抗今年8月获批上市,错过了在2023年率先进入医保谈判的机会。而在信达生物之后,还有三家药企的PCSK9单抗已经在报产审核阶段,分别是恒瑞医药、康方生物、君实生物,其中君实生物最早(2023年4月)、恒瑞医药和康方生物则均在2023年6月。

PCSK9单抗竞争格局恶化后,各大药企“跟随”进入下一个心脑血管治疗前沿领域siRNA。

自诺华Inclisiran长效降脂小核酸药物上市和罗氏/Alnylam长效降压小核酸药物Zilebesiran二期成功后,全球药企加快了进入siRNA领域的步伐,国内药企也不例外,目前包括瑞博生物、君实生物、齐鲁制药、恒瑞医药等都加入了战局。

信达生物与圣因生物合作开发的SGB-3908进度并不算慢,在全球靶向AGT的小核酸药物中,除了Alnylam的Zilebesiran之外,进入临床的仅有Ionis和舶望制药旗下的两款产品,SGB-3908仍处于国内乃至全球第一梯队位置。

03 代谢肥胖:头对头的小九九

投资者不得不佩服信达生物此时抛出头对头司美格鲁肽的精明之处。

作为信达生物近几年“业绩预期担当”的玛仕度肽,现在最被关注的就是上市时间,公司预计玛仕度肽在2024年上半年首个适应症将报产,上市或许得待到2025年。

2026年或之前,司美格鲁肽国内专利解除武装,一众生物类似药管线入场竞争和内卷,整体产品定价必然下行;而信达生物的玛仕度肽在成本端并无优势,那么必须打出差异化的手牌。

除了和时间赛跑,在上市后短时间内打出品牌外,“比司美更好”的标签也成了信达生物想要达到的。

信达生物此时抛出头对头,精明之处有两点:

1)在国内做头对头三期不像在欧美,巨额的花费除了每个入组病患的成本是国内的数倍外,还要承担购买对照组药物的高额费用。目前,司美格鲁肽已经被纳入医保,每支费用1100-2000元之间,临床费用大大降低;

2)该头对头临床的主要终点为第40周糖化血红蛋白、减重数据,考虑到前期入组需要一定时间,那么从开启临床到出分析结果预估大概为12-14个月,届时大约在2025年初。也就是说,预估玛仕度肽第一个适应症顺利获批前后,就能够了解其头对头的结果,如若顺利,这将是玛仕度肽启动商业化的最强“广告”。

结语:努力赶作业固然是好事,但也要适度。至少目前看来,“二哥”信达生物走的这几步棋,都不差。 $信达生物(01801)$ $康方生物(09926)$ $华东医药(000963)$

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。