美光迎来新一轮爆发,半导体板块或将再次起飞!

昨日美股盘后,存储芯片巨头美光发布2024财年一季报,对应截止11月30日的三个月业绩。

与预期相比,美光FY24Q1营收和利润皆超出分析师预期,而且管理层对2024年和2025年非常乐观,引发盘前股价大涨近6%:

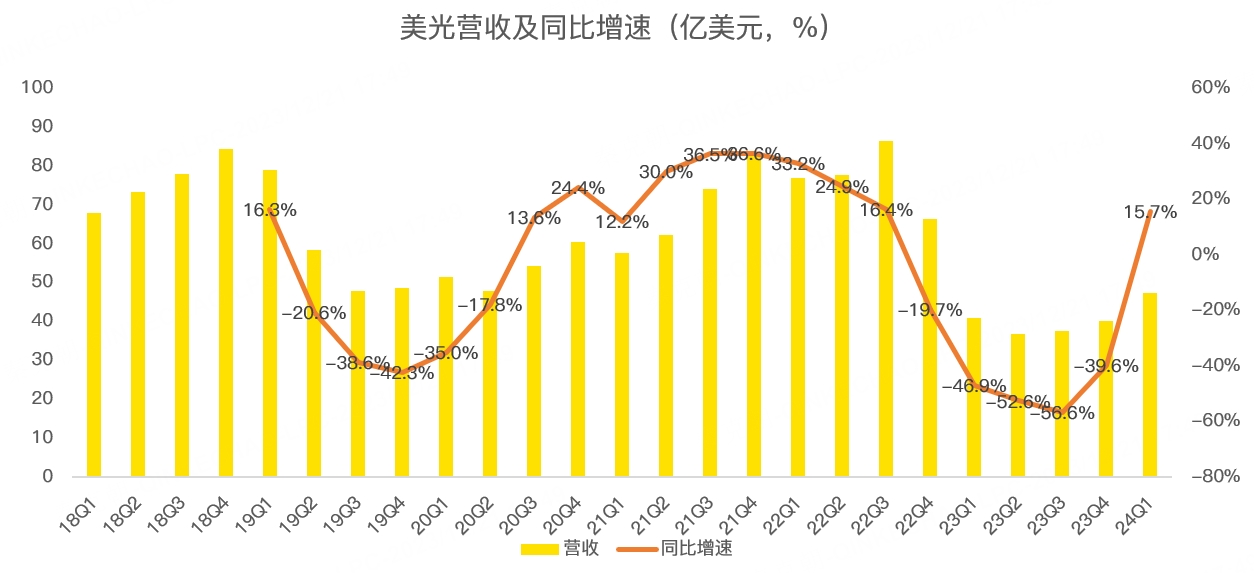

具体来看,美光FY24Q1营收47.26亿美元,超出分析师预期的45.44亿,同比增长15.7%,上一季同比下滑39.6%,美光营收迎来拐点:

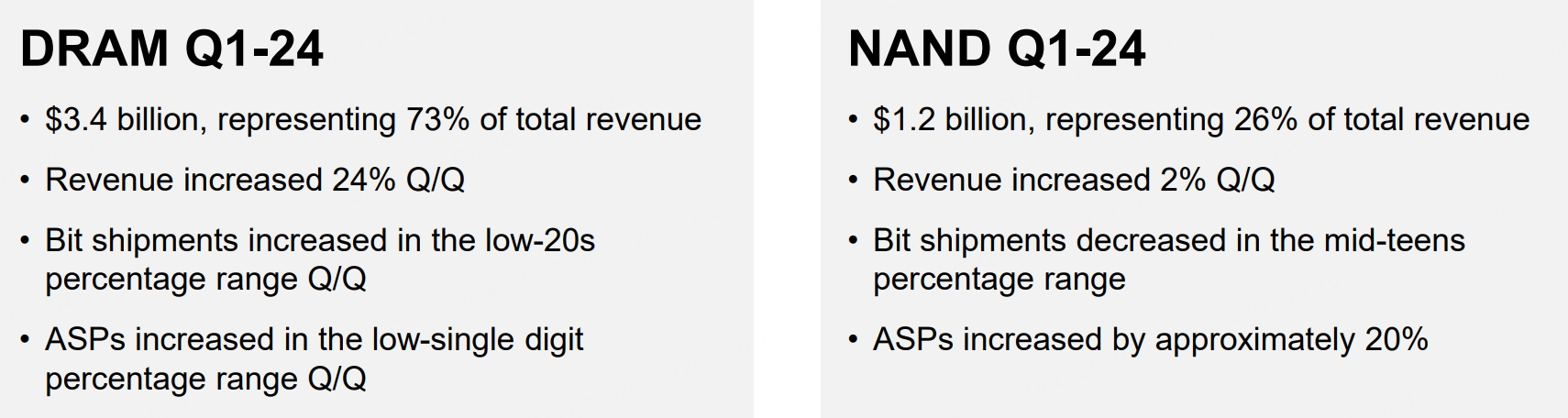

带动营收增长的主要原因是价格上涨,如FY24Q1 DRAM营收环比增长24%,其中,出货量在较低的20%范围内增加,价格增长了低个位数;NAND营收环比增长2%,其中出货量下降约10%,价格增长约20%:

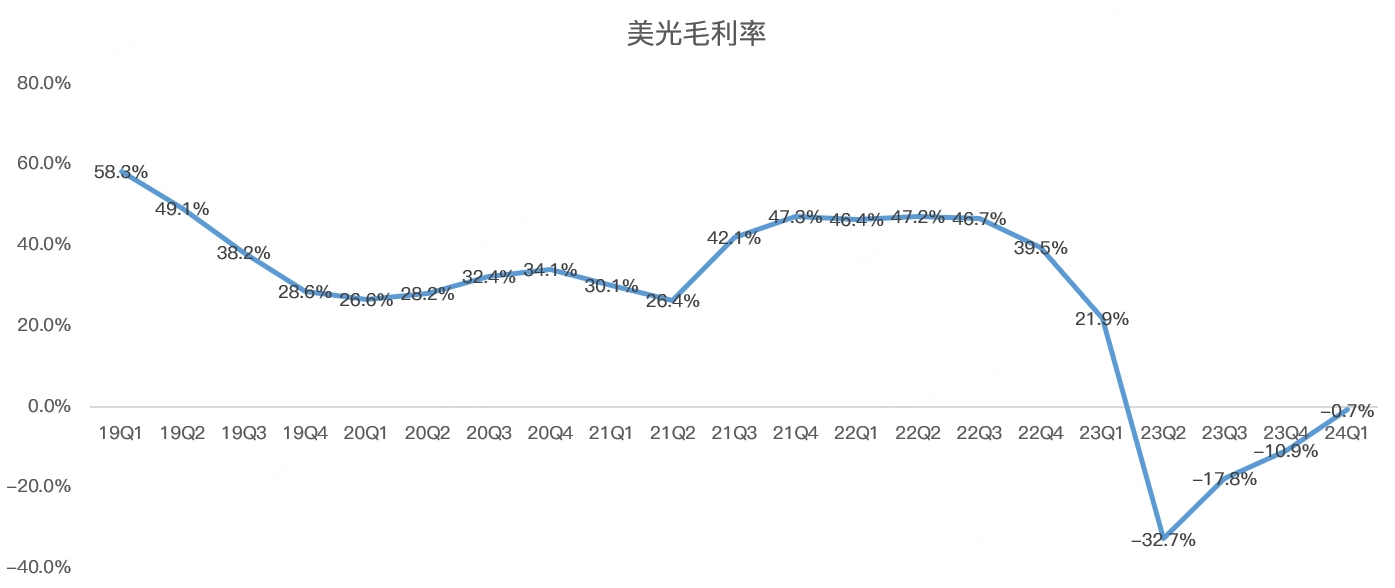

价格上涨主要是各大内存厂商减产,毕竟在供大于求的情况下,内存厂亏损严重,如美光即使营收在FY24Q1由降转升,但毛利率依然为负值,只有-0.7%,净亏损依然达到12亿美元:

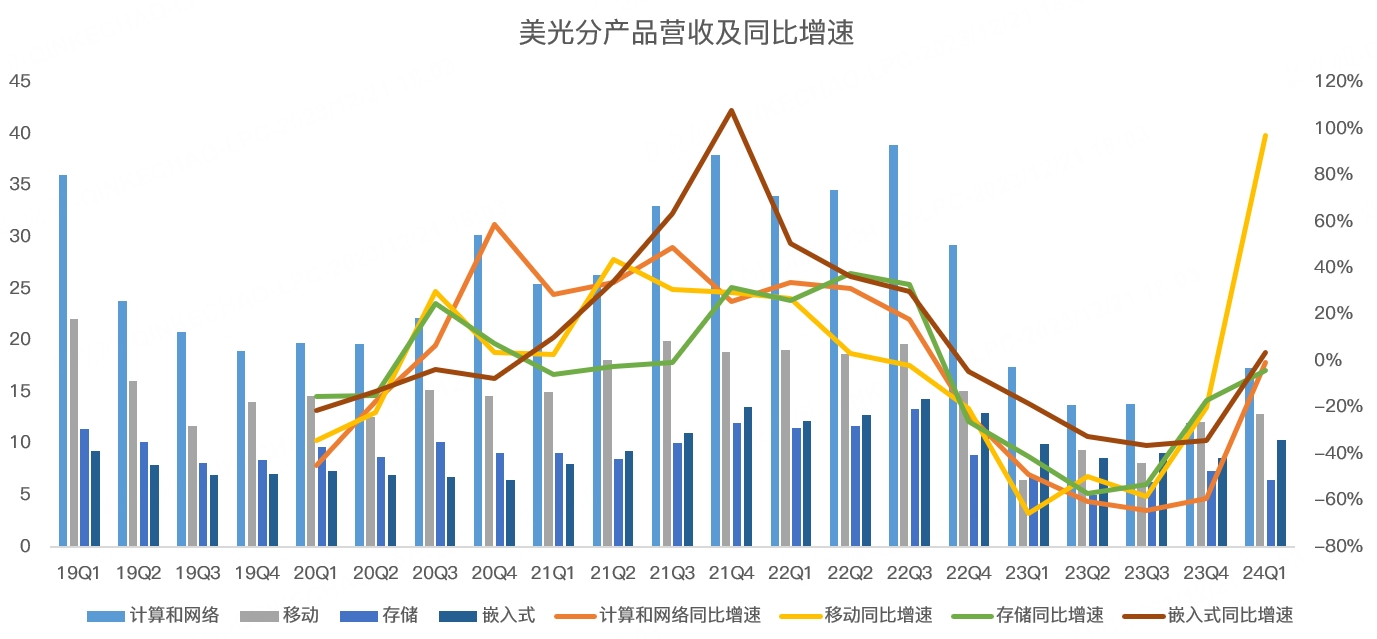

虽然靠价格稳住了颓势,但需求端也有所变化,分产品来看,计算和网络营收17亿美元,同比下滑0.5%,下滑幅度较上一季59.1%大幅收窄,主要是数据中心和与AI相关的出货量有所增长;移动业务营收12.9亿美元,同比暴增97.4%,主要是客户去库存结束,手机出货量和内存容量有所增长;存储业务营收6.5亿美元,同比下滑4%;嵌入式营收10亿美元,同比增长3.7%,管理层称多数终端市场增长强劲:

展望FY2024Q2,美光预计营收为53亿美元,同比暴增43.5%,毛利率将转正,达到12%左右。

美光预计手机市场出货量将在明年小幅增长,PC出货量预计有低至中个位数增长,预计价格将维持上涨至2025年。

除了业绩迎来拐点之外,AI对美光也有极大的拉动作用,如AI手机和AI PC能带动内存需求量的提升,预计2024年下半年,AI PC将密集上市。

除此之外,美光也推出了HBM3E产品,已经通过英伟达验证,将用于Grace Hopper GH200和H200,预计2024年将有数亿美元收入,2025年继续增长!

无可置疑,美光将迎来新一轮景气周期,而且这次有AI助力,或将创造更好的成绩,正如美光首席执行官Sanjay Mehrotra所说“我们的业务基本面将在2024年得到改善,行业TAM 预计将在2025年实现创纪录的增长。我们面向数据中心人工智能应用的业界领先的高带宽内存体现了我们技术和产品路线图的实力,我们已做好充分利用的准备人工智能正在为终端市场带来巨大的机遇。”

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 马莲·2023-12-211点赞举报