关注中央经济工作会议政策安排|一周投研观点

1

投研观点

机构观点

海银研究院:短期情绪主导市场走势,关注中央经济工作会议政策安排

11月上证震荡上涨0.36%,深成指下跌1.39%,其中煤炭、社会服务、传媒等行业涨幅靠前,电力设备、食品饮料、建筑材料等板块跌幅靠前。11月中美两国元首会晤和一万亿国债的发行,虽然对于经济实质性改善可能有限,但是一定程度上提振了市场的风险偏好,A股经历了一轮小幅的反弹,11月中下旬开始持续回落。从11月制造业PMI指数来看,经济恢复依然较弱,仍需政策持续发力。从资金的角度看,9月开始以北向资金为代表的长期资本流出,国内10月M1增速下降到1.9%,活跃资金下降至近几年新低,短期市场难以形成有效支撑,市场或将延续震荡行情。12月临近中央政治局会议以及中央经济工作会议,关注会议对于当前形势的判断、经济增长的要求以及宏观政策的安排,如果延续“高质量发展”的政策取向,市场可能仍将延续震荡行情,如果政策更加积极,市场可能出现更加有力的反弹。考虑到较低的估值以及潜在的政策预期,我们依然维持“中性偏多”的操作建议。

市场回顾

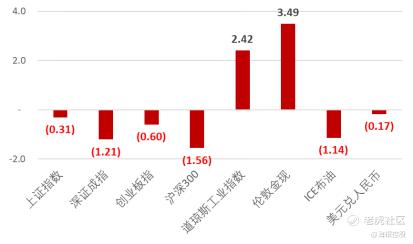

A股

上周股指下跌。上证指数一周跌0.31%;深证成指一周跌1.21%;创业板指一周跌0.6%;沪深300指数一周跌1.56%;美国道指涨2.42%;伦敦金现涨3.49%;ICE布油上周跌1.14%;美元兑人民币跌0.17%。

上周行业涨跌不一。煤炭、社会服务、传媒等涨幅较大,建筑材料、美容护理、房地产等跌幅较大。

债市

上周中国10年期国债跌1bp,美国10年期国债跌26.9bp,中美利率差涨25.9bp。

2

要闻解读

经济恢复稳中有缓,静待政策加码加速

11月官方PMI显示我国经济景气水平稳中有缓,其中制造业、非制造业和综合PMI均低于预期和前值,经济回升向好基础仍需巩固。

制造业方面,产需两端均小幅回落,超六成企业反映市场需求不足,库存和采购指标显示企业仍在“主动去库存”。但新动能增长较快,高技术制造业重返扩张区间,装备制造业扩张加快。汽车、食品酒饮、造纸等对于行业发展前景较乐观。

非制造业方面,随着假期效应消退,服务业PMI跌至荣枯线下方,为年内首次;在万亿国债落地和“三大工程”项目推进的助力下,建筑业施工进度继续加快,景气水平升至55%的较高景气区间。

对市场而言,宏观稳经济政策仍在持续加码,其中财政发力明显,潜在空间较大。对决策层而言,在明年内外部压力有增无减的背景下,政策出台需要更有力度、更有速度、更有针对性。短期关注12月两个重磅会议召开,考虑A股较低的估值和潜在的政策预期,对后市可保持乐观。

免责声明:

来源:海银研究院

本报告由海银财富管理有限公司制作。本报告中的信息均来源于已公开的资料及信息,但海银财富管理有限公司(以下简称“海银财富”)对这些资料和信息的准确性及完整性不作任何保证。本报告中的信息、意见等均仅供投资者参考之用,不构成所述证券买卖的出价或征价。该信息、意见并未考虑到获取本报告人员的具体投资目的、财务状况以及特定需求,在任何时候均不构成对任何人的个人推荐。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 股市人生牛股多多·2023-12-14$纳斯达克(.IXIC)$ $海银控股(HYW)$ 投资看准行业前景点赞举报