明星股接连新低,基因测序赛道还能行吗?

在加息环境下,纳斯达克今年仍涨35%,成为全球表现最亮眼指数之一。

然而,并非所有的科技板块,都跟得上纳指的步伐。前几年表现一直很出色的医药板块,在今年充当了拖后腿的角色。

抛开了礼来和诺和诺德两个减肥药巨头,剩余的生物医药股们今年表现惨淡,而医疗设备及仪器的巨头们,更是在纳指新高之际,仍在底部徘徊。

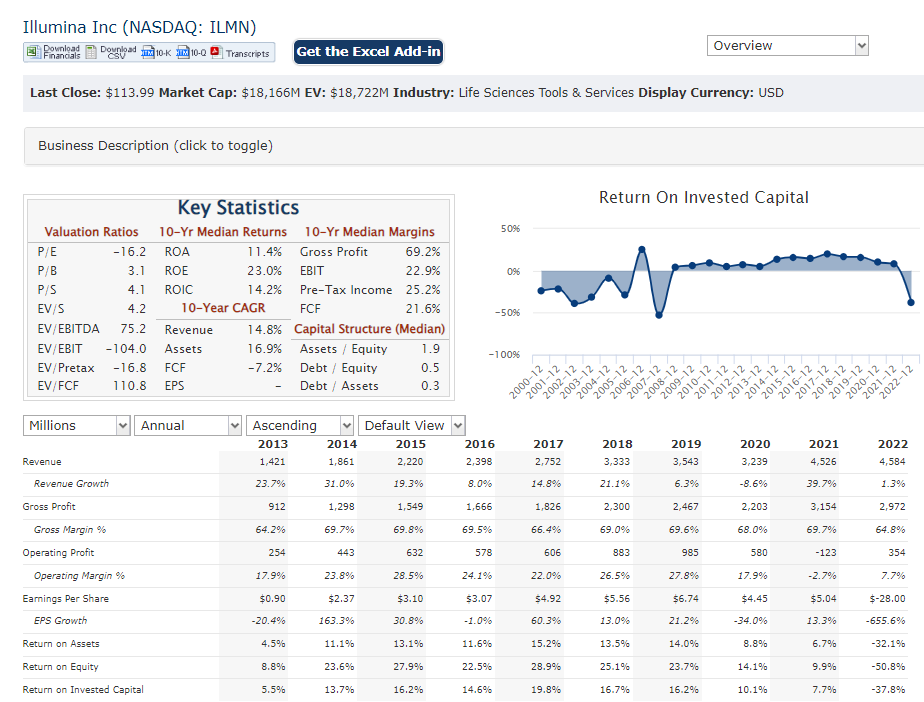

其中就包括今年跌幅高达46%的基因测序巨头illumina,作为美股生物科技领域的传奇之一,公司一直是整个基因测序领域的绝对龙头,常年占据70%的市占率。

过去最高曾经创造了近600倍的涨幅,但今日的illumina,雄风不再。估值几乎接近历史低谷,股价跌回10年前的水平,而收入则接连出现了同比下降。

业绩一起下降的还有众多医疗仪器的巨头们,如赛默飞、丹纳赫、梅特勒。它们今年股价表现都不咋地,但它们作为疫情的受益者,过去几年已经从检测试剂业务中赚麻了,如今是高基数后周期退潮,但自2021年以来,illumina的营业利润就一直为负。

显然,这不是疫情后周期的锅,那么,是赛道的问题还是公司的问题?

一、基因测序领域垄断不再

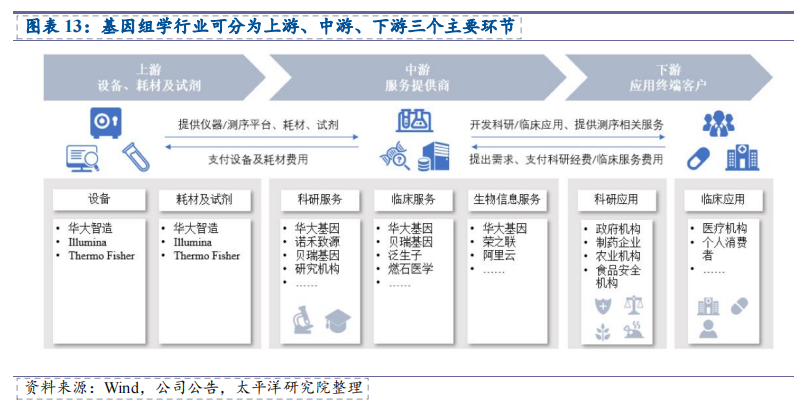

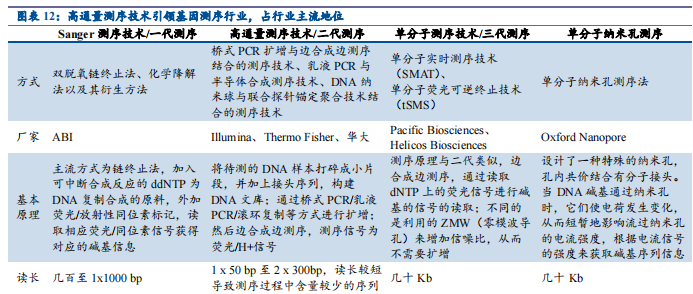

目前基因组学领域可分为三个主要环节,其中,illumina所在的上游,也就是设备及耗材领域,是技术壁垒最高,也是附加值最高的环境。

2006年,illumina并购Solexa,获得边合成边测序的技术专利后,确立了在高通量测序这条赛道上的龙头地位。

高通量测序技术具有通量高、准确度高和成本低三大优势,并且通过双端测序等技术能够实现更高基因组覆盖率,能够满足科研和临床的大部分需求,是目前的主流测序技术。

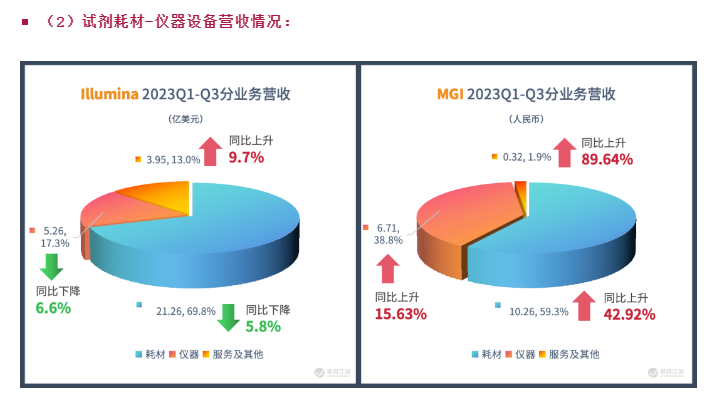

因此,illumina实现了跨越式的业绩成长,从06年的1.85亿美元收入增长至2022年的45.84亿,利润最高时达9.85亿美元,在2019年前,公司常年维持20%+的利润率,但自2020年,也就是疫情后,利润率一直往下走,最近几年都很差。2021年,今年,公司业绩都是亏损的。

在疫情这三年,医疗仪器及耗材公司,基本都受益于各类研发和检测需求试剂的需求爆发,都有加速成长的表现。然而,放到illumina身上,却毫无表现。

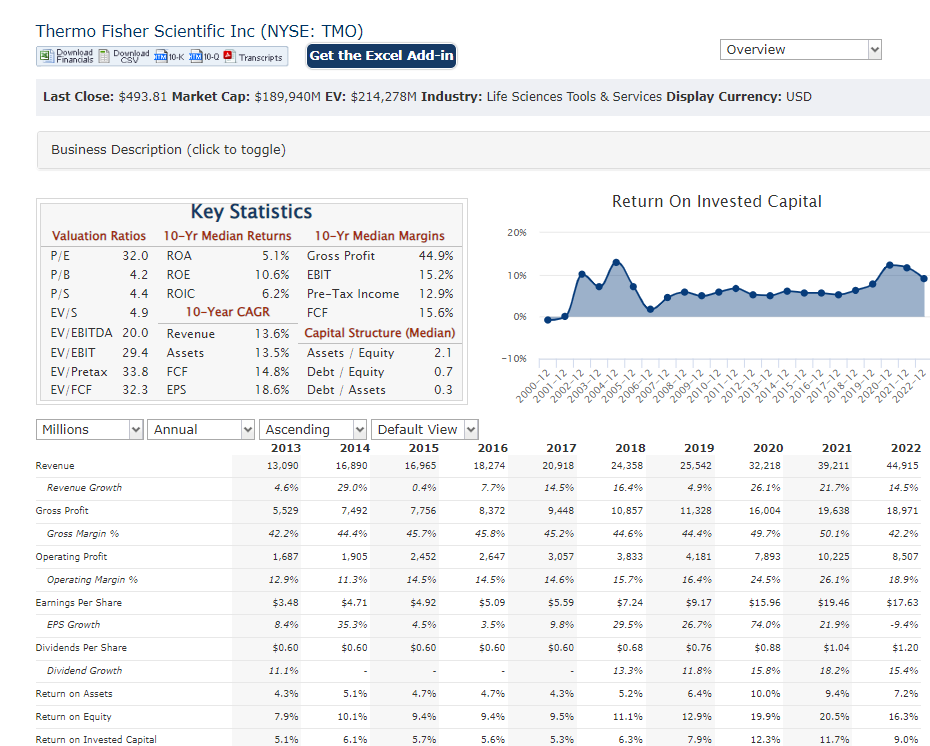

基因测序仪领域的最大竞争对手,目前在测序仪领域市占率排名第二,并且同时是全球第一大综合医疗耗材仪器公司的赛默飞世尔,即使整体规模10倍于illumina,这几年受益疫情,整体的表现也要好太多了。

而关于其业绩表现不佳的原因,是因为基因测序仪这个赛道增速缓慢了,或是在疫情期间受损了吗?

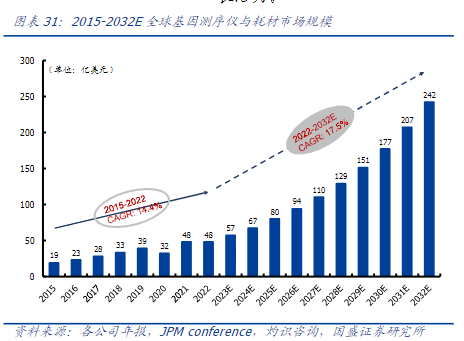

事实是,目前整个基因测序仪器的赛道增速依然不错,从19年至今仍保持在10%+左右。

目前第三四代的基因测序技术正在快速发展中,成为了当下基因测序市场分化的一大动力,最新的三四代技术成本更高,不可能完全替代目前的高通量测序,但却可以实现更少的门槛测序量和更高的准确度,对于一些细分领域的需求,使用三四代的测序技术测序仪更为适用。

代表公司如美股的pacific bio,主要应用单分子测序技术,其营收远小于illumina、赛默飞与华大,但增速很快,今年以来,正在逆势成长。

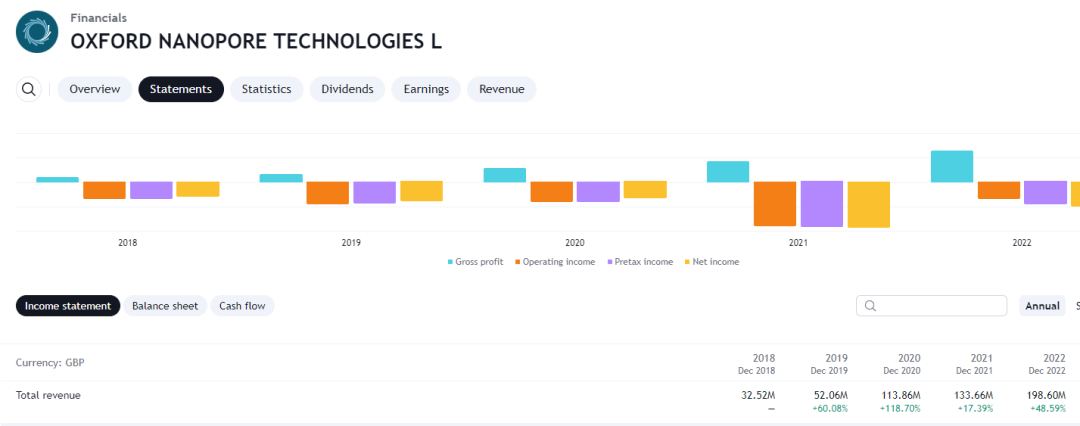

而第四代测序技术代表 ONTL,其成长性也相当强劲。

可见,三四代的测序正在成为这个行业内增速更快的部分,所以,平均增速是10%,若三四代的增速是30%,那么二代测序整体的增速将低于10%,这就确实会导致目前的市场龙头增速缓慢。

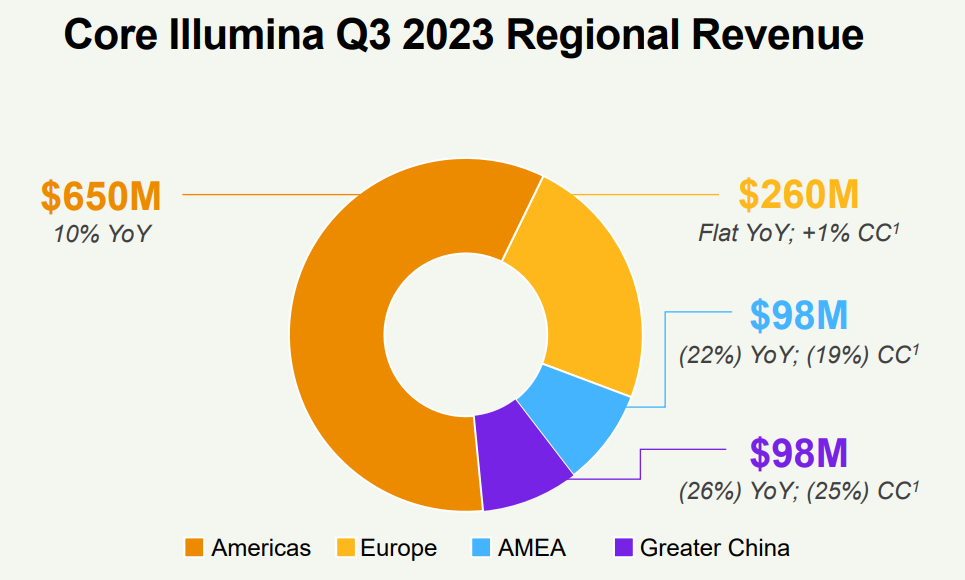

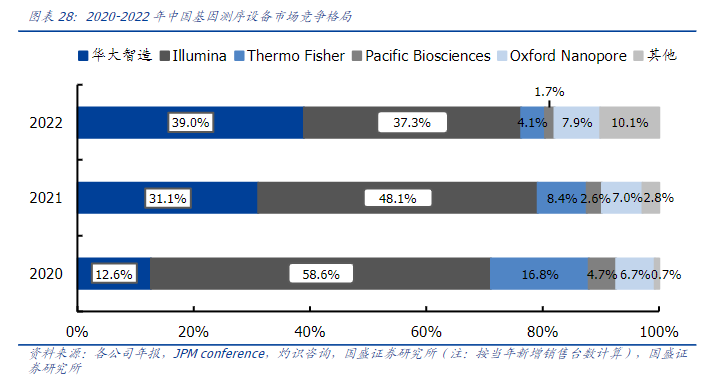

但这也不是核心问题,许多大型的医疗设备赛道,增速也是在10%附近。而更大的问题在于国际竞争,公司今年业绩下滑最大地区在中国,Q3大中华区业务大幅下滑26%。2022年,illumina让出中国区份额第一的位置。

如今在测序技术、效率和成本方面,来自中国的龙头华大制造已经追上illumina,在2022年5月,美国特拉华洲法院判定illumina对华大智造的双色测序技术专利侵权,因此illumina被判向华大智造赔偿3.34亿美元,这一举是造成illumina业绩当年亏损的原因之一,也因此,2022年华大智造获得了近22亿的非经常性利润。

由于实验室自动化设备市场由于疫情结束大幅滑坡,华大智造今年的整体营收也遭遇了比较大的下滑。但从核心的基因测序业务上看,华大智造今年表现了更高的增速。

资料来源:基因江湖

专利败诉这个事,illumina坐实了技术被追上了。

而目前华大在二代测序仪上做得有来有回,其成本优势是后来者居上的主要原因,华大的产品质量不输,成本更佳。

而在三四代测序仪上,则持续出现新的竞争,包括中国的大量初创公司正在加入竞争,这也使得illumina的挑战正在加大。

二、内乱与冲击

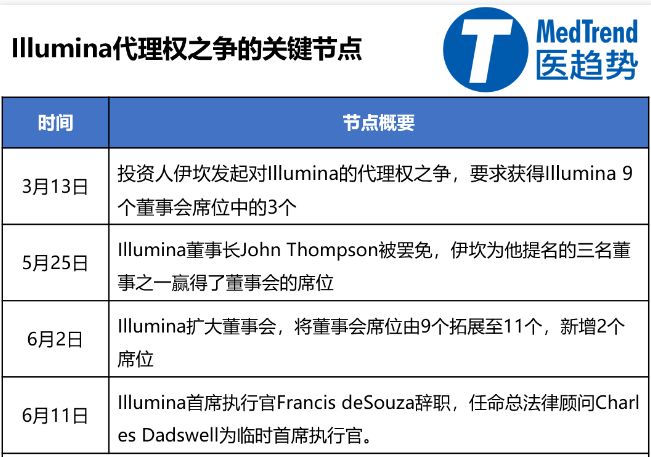

除了外部竞争问题,illumina还有自身在管理上的问题,如Grail的又进又出,在过去的几年里,管理层围绕Grail这家公司的收购与分拆产生了不少矛盾。

这家公司本来由illumina孵化,在八年前分拆出来,是一家专注于癌症早筛测试的公司,本次交易是illumina希望通过重新收购获得在癌症领域的基因测序市场的发展空间。

但这笔交易涉及了反垄断条例,外部机构并不同意,而在管理层一意孤行将其收购后,又发现Grail并购后带来的业绩不及预期,给公司不断带来了减值亏损。现在是内部也不讨好,外界也不同意这笔收购了。

于是,华尔街之狼,卡尔伊坎,作为illumina持股1.4%的股东,利用影响力,发动其他股东投票清洗管理层。在今年,公司的董事长和CEO都更换了一轮,而在这一系列事件后,无论是公司的人员团队,还有财务报表,都元气大伤,这也是公司竞争力下滑的一个重要原因。

曾经市占率达到70%+,龙头看起来也没那么强大。

当中反映了龙头公司一旦产品护城河被攻破,业绩停滞和估值回调随之而来,无论是成长性和商业模式多么优秀的公司,最终也会呈现非常大的落体。

但这也与运气密不可分,如丹纳赫、赛默飞世尔,它们的护城河就依然牢固,通过长期并购多元化塑造的收入结构,要逐个击破,还要花很长的时间和运气。若不是这几年illumina的内耗,逆袭也不会来得如此迅速。

illumina目前的棘手的点在于,对Grail的处理,仍要占用一些资源,这具体体现就是损耗利润,损耗公司资金,而目前核心市场的多个竞争对手冲击,必须要加大研发通过技术更优的产品来重新获得市场。

这样,就给了投资者们一个未来营收不增长,但费用还要增长的难堪画面。另外,公司对明年的业绩展望是与2023年类似,今年的营收是负增长3%,亏损10亿,这个业绩,可谓是相当艰难了。

作为对比,无论是华大智造、pacb、ontl,虽然利润都是亏损的,但它们的PS都高达10倍以上,显然,市场已经把它们放到了未来基因测序市场占有者的位置,跟十几年前的illumina相仿,彼时的illumina大概是5亿左右的市值,对应7千万的营收。

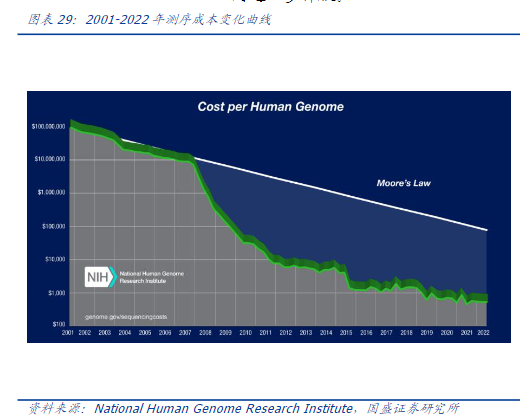

但需要注意的是,整个大赛道的前景,还没看到06年时的远景,基因测序行业趋势与芯片行业类似,基因测序也有着相似的“摩尔定律”,都是随着时间不断提升成本,增加其下游应用场景和测序量,丰富各类治疗手段,以获得长期的价值增量。

2006年,以illumina和赛默飞等确立的二代技术路线大举降低成本,是整个行业爆发的关键。

illumina的大部分涨幅,也都在03-06年间完成,目前三四代技术虽然正在蓬勃发展,但在成本降低上,并未比二代技术做得更好。所以,当前行业也没有像如06年那样的增速转换奇点。

行业的未来,只取决于个别公司在测序成本和效率上的持续进步。当然,假设illumina持续让出市场份额,那么夺取龙头份额+沿着测序降本曲线获得成长,那么目前处于竞争上风的公司,成长增速预期还是能做到很高。

三、结语

从目前看,illumina跌得不冤,美股投资者对未来短期内业绩的悲观,不增收,增费用,形势是比较严峻的,这是一个技术定价的行业,护城河已经被动摇,或许要大家看到illumina的最新一代产品在新增出货量上份额实现较大回升,才能重新获得信心。

illumina历史最高年利润至是10亿美元,对应目前的市值,仍是18倍的PE,对于负增长的公司,美股显然很宽容,放在港股A股,这种情况,顶峰利润5倍PE起步都是可能的。所以说,目前美股是整体的高,高增长公司估值离谱,低增长公司,估值也宽容。

华大智造目前的PS高达13倍,比illumina 4倍的PS 高出太多,这与美股的国际化的科技公司定价是接轨的,假设华大能在未来10年对illumina取而代之,其上涨空间更大。这也是希望较大的国产制造突破领域。

而延伸至其他行业,与基因测序仪商业模式类似的还有各类医疗设备、化学仪器及芯片晶圆处理设备。这些领域的龙头长期走势,也都像illumina一样漂亮,但在中国科技转型的大背景下,它们未来的10年的护城河,没有以前看得清楚了。

在Ai浪潮下,不少芯片设备公司还顶着下滑的业绩涨到新高,就好像在illumina专利败诉的1年前,其股价和估值竟到了历史巅峰,为20倍ps左右。上涨的股价能反应输赢吗?不一定,它反倒会让获益者盲目,却促进落后者追赶。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 陶泼丸·2023-12-21已阅点赞举报

- 倪文珍·2023-12-13已阅点赞举报

- plaispool·2023-12-13已阅点赞举报