桥水的【风险平价】与【全天候策略】探究

数据 | 许坤圣 编辑 | Tian

字数 | 约5000 需时 | 15分钟

有没有一种资产配置策略,在任何经济环境下都能奏效?

这个问题很大胆,许多经验丰富的资产投资人都不敢轻易作答。1988年,桥水(Bridgewater)创办人Ray Dalio尝试回答了这个问题,他说【有】。

他说,只要做到【配置风险,而不是配置资金】,不论处在经济周期哪个阶段,不论利率和通胀是高是低,采用【风险平价策略(Risk Parity)】,就可以有效的控制风险,帮助投资人平稳的度过每个周期。

那么说到【风险平价策略】,有很多很多种做法,它的前世今生、实践中的做法、实操的现实到底是如何?我们今天来探讨一下。

传统的资产配置策略

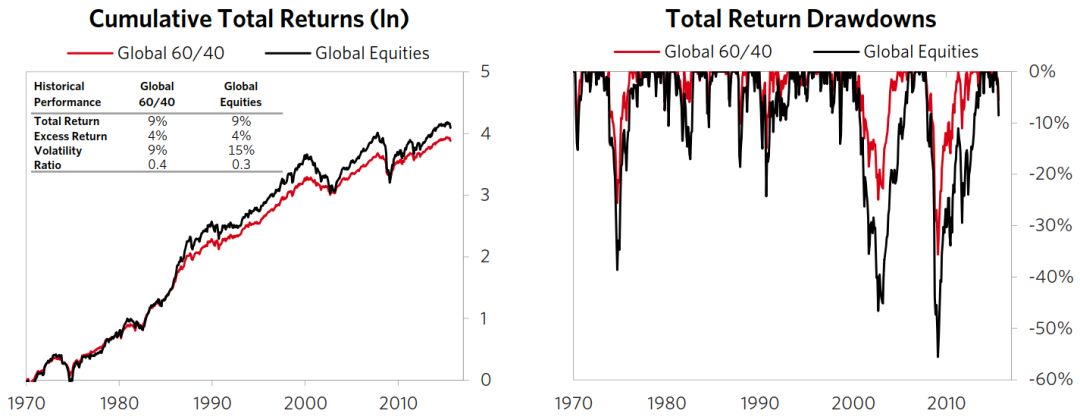

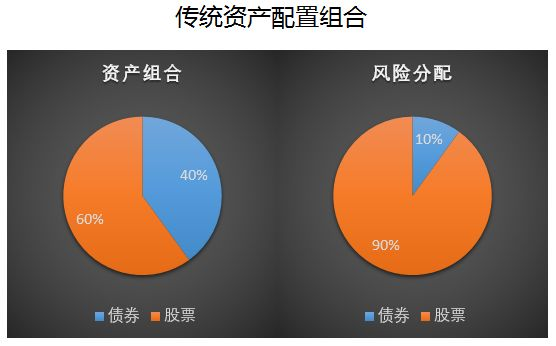

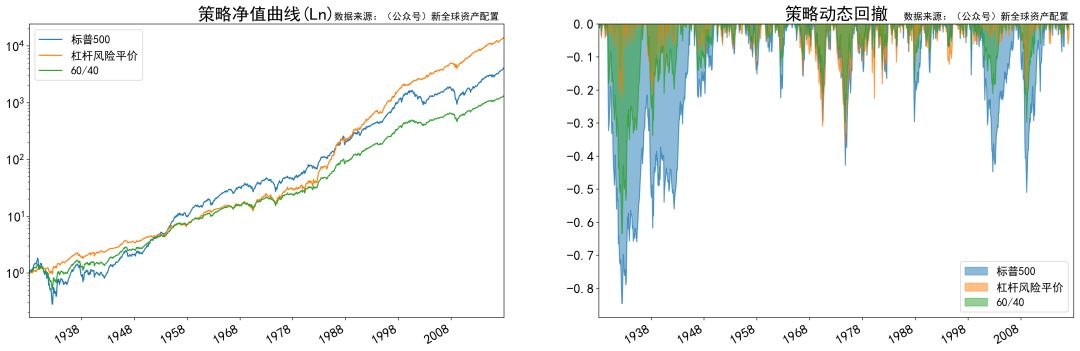

在全天候策略出现以前,一般的资产配置,在于配置资金,简单粗暴的直接将资金按一定比例分配到各类资产上,如常见的60/40 股债组合(将60% 的组合资金投资到股票上,40%的组合资金投资到债券中)。

若仅看净值曲线,对比纯股组合,60/40组合在牺牲了些许收益的情况下,平滑了资金曲线,且降低了组合的波动率(衡量组合风险的一个维度), 但是这样的组合方式并没有成功的降低了组合的风险。

然而从回撤的角度,当纯股组合出回撤时,60/40组合同时出现了回撤,只是回撤的幅度稍小了一下,并没有很有效的降低回撤风险。

传统的资产配置,在于配置资金(dollar allocation)。例如有名的 “60/40投资组合”,就是将60%的资金放在股票,将40%的资金放在债券。“风险平价”否定了这样的传统资金配比方式。

它认为不同资产类别的风险水平不同,股票的风险是债券风险的2-3倍,虽然股票的资金配比只占60%,股票的风险配比却占到了整个投资组合的90%以上。不均衡的风险配比,会让投资组合在遇到极端风险事件时缺乏抵御能力。

过去90年里,60/40组合与单一股票的收益联动相关性高达97%。在遇到市场风险时,60/40组合会被股票资产严重拖累,40%的债券起不到理想的分散风险作用。

经历过股灾的投资者们深刻的认识到尾部风险和最大回撤的厉害。那到底怎样才能做到【真正的分散】(True Diversification)呢?

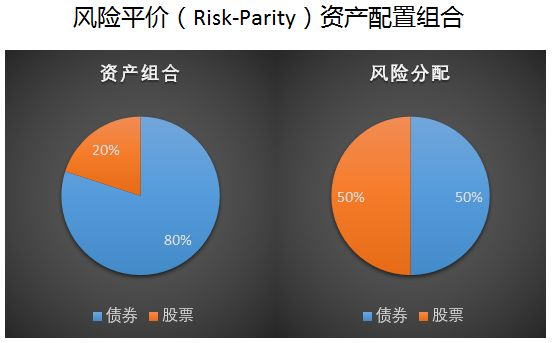

简单来说,【风险平价】旨在做风险配置(risk allocation),即在投资组合中,对每类资产进行同风险比例的配置。

举个栗子,我们通过超配债券,可以使得股票和债券的风险各占整体投资组合50%。这样,在极端风险事件中,投资组合不会被单一资产拖垮,因为每类资产风险占比恒定。

风险平价的原理

那小伙伴们会问了,这不就是让我把大部分钱都放债券吗…. 那无法达到我们的预期收益啊?下面我们看看【风险平价】怎么解释的:

第一,衡量资产表现不能单看收益率,而要看风险调整后的表现(Risk-adjusted),比如夏普比率。换句话说,股票的预期收益的确比债券高,它的风险也大;债券收益率低,但它风险小。所以要综合考量,不能分割两者。

我们看到,在过往45年内经风险调整后的夏普比率:股票类平均约0.35,实物资产类约0.27,债券类约0.35,各大类资产长期的历史夏普比率是很接近的。

因此,【风险平价】认为,无论配置哪类资产,它们每单位风险所得的回报很接近,没有必要为了追求高收益而重仓单一类资产。

然而为了达到风险平价,又产生了新的问题:为了使得低风险的资产,如债券,达到与组合股票资产风险权重平衡的状态,需要分配较多的资金给低风险资产,使得组合总体收益偏低。像文章最早的图所示, 为了股债组合的风险平衡,80%资金需要分配到债券身上。

那么这个问题怎么解决呢?这时,我们可以引入一个新的概念:【杠杆】。 通过引入杠杆机制,债券经过杠杆调整后收益(当然损失也会)能够放大到与股票收益(损失)相等。这样,在达到风险平价的同时,组合总体收益不会显著的下降。

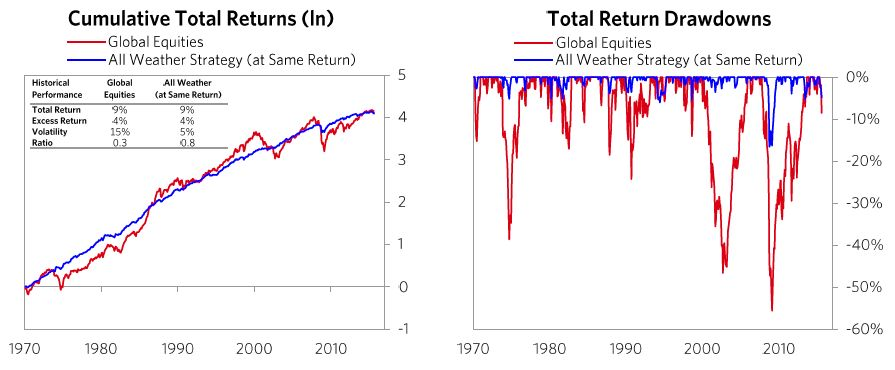

达爷的全天候历史回报

达里奥之所以厉害,就是因为早些年并没有关于【风险平价】的学院派研究支持,达爷凭着在金融市场上摸爬滚打的经验,自成了这套实践性理论,推出了【全天候策略】(All weather strategy)。

达爷通过杠杆的方式,构建出与纯股组合有相同收益水平(9%)的风险平价策略,且波动率和动态回撤都有了明显的下降。真正实现了分散风险的效果。

【全天候】一直到08年金融危机之后才名声大噪。当时全球市场剧烈动荡、波及广泛,再分散的资产配置策略,也禁不住几乎所有大类资产的联动下跌。而达爷的全天候策略经受住了危机的考验。

过去45年里,在收益率接近的情况下,全天候策略增长曲线比全球股市平滑的多。它的最大回撤也比全球股市小很多。全天候长效而稳定的增长模式,获得了全球投资者极大的兴趣。

自己动手做个测试呀

然而上述结果都只是桥水自身提供的回测结果,任何做量化的人都知道,只有实践,才能出真知。所以接下来,我们自己进行了对于风险平价策略的回测。

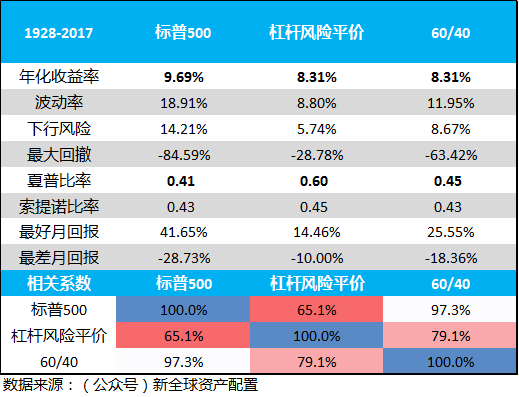

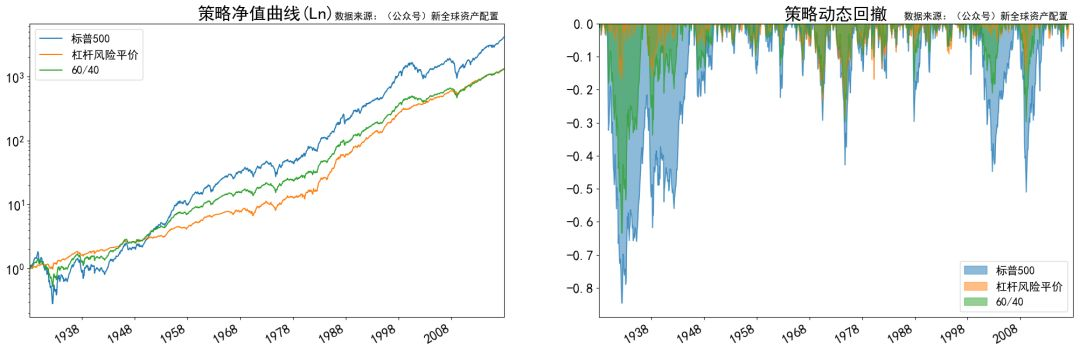

回测时间:1927年 - 2017年 回测数据:1)标普500总全报指数; 2)美国10年期国债全回报指数 回测方式:每月再平衡 数据来源:Bloomberg

风险平价的计算方式是来自Asness, Frazinni, and Pederson (2012)的论文《Leverage Aversion and Risk Parity》,将资产风险定义为【资产波动率】。且通过计算资产过往12个月的移动波动率(rolling standard deviation) 来预测未来一个月的资产波动率。然后根据预期的波动率去分配资产权重。 配置比例每月进行一次再平衡。

同收益率的风险平价

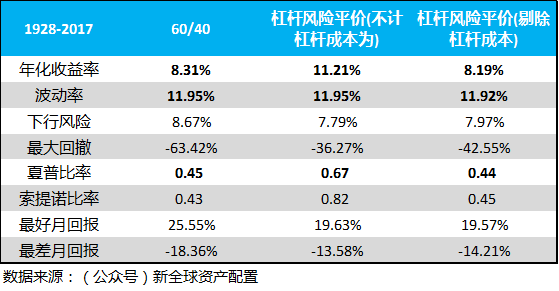

为了和60/40有可对比性,我们使用杠杆,使得杠杆后的风险平价组合与60/40组合有相同的收益率。

在相同的收益率下(8.31%),相较于60/40组合,风险平价的波动率、下行风险和最大回撤都有明显的下降,夏普比率和索提诺比率也有相应的改善。其与标普500收益率的相关性系数更是从60/40组合的高度相关(97.3% !), 降低到了65%。

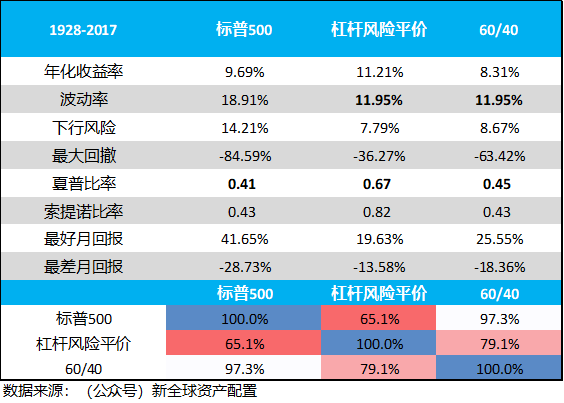

同波动率下的风险平价

刚才我们利用杠杆获得了与60/40相同的收益率(8.31%),却得到比60/40低许多的波动率。如果小伙伴们嫌8.31%的年化收益率低了些,觉得自己可以承受更高的波动率。那没关系,【风险平价】认为,投资者可以灵活的使用杠杆,来获取符合自己需求的波动性。

好比上面,我们通过调节杠杆,使得风险平价组合获得与60/40相同的波动率(11.95%),这样以来,风险平价组合收益率(11.21%)就远高于60/40组合(8.31%),也高于纯股组合(9.69%)。

风险平价实操中的问题

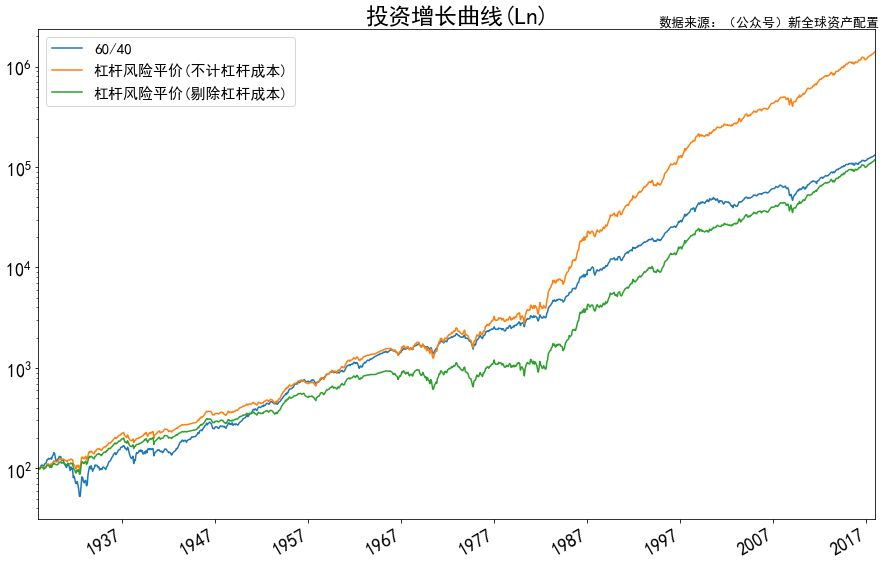

以上回测是简化版的,并没有考虑杠杆的使用成本,但现实操作中借贷成本是一个不能不考虑的因素。假设基准借贷利率为90天短期国债利率(T-bill)加上50bps,总成本平均在年化3%左右。

我们将这一成本从风险平价组合中剔除,得到下剔除了借贷成本后净收益。下图显示,剔除了杠杆成本后的风险平价组合,收益很大程度被削弱。

Anderson, Bianchi, and Goldberg在2012年的一篇论文中,也模拟了【风险平价】的实际借贷成本,并分析了剔除杠杆使用成本后的【风险平价】的表现。Anderson等人认为使用伦敦银行同业拆借利率(LIBOR)符合实际市场操作。

和我们预期的一样,他们发现在剔除了借贷成本后,风险平价组合的收益优势不再。1926到2010年间,在波动性相同的情况下,剔除成本后的“风险平价”收益率其实略逊于60/40组合。

换手率和交易成本

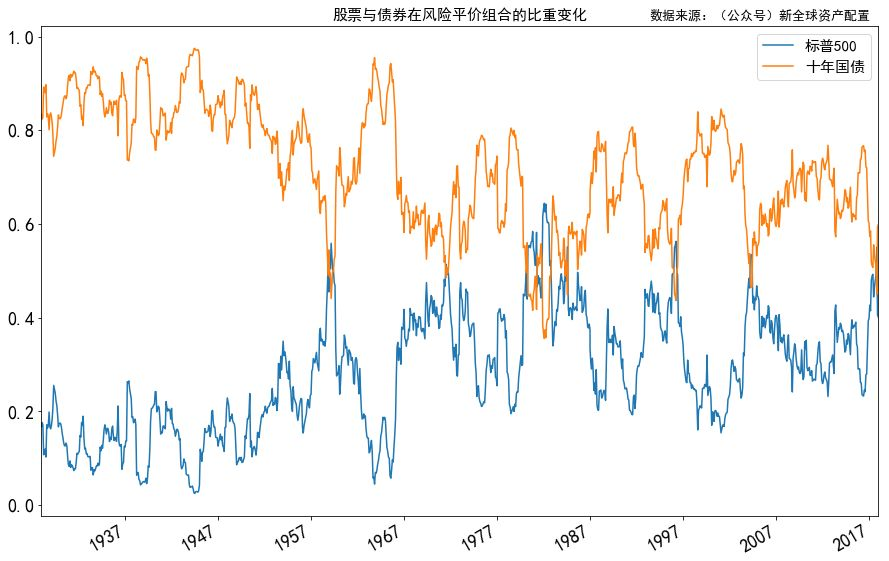

我们的回测也没考虑换手率和交易成本。【风险平价】的换手率上要远高于60/40组合。每个月再平衡的时候,需要进行大量交易换手。下图显示了股票与债券在“风险平价”组合里的比重变化,我们看到在50年代之后,两者权重切换频繁。如果把实际人工成本和交易成本考虑进去,【风险平价】将让不少懒人投资者望而却步。

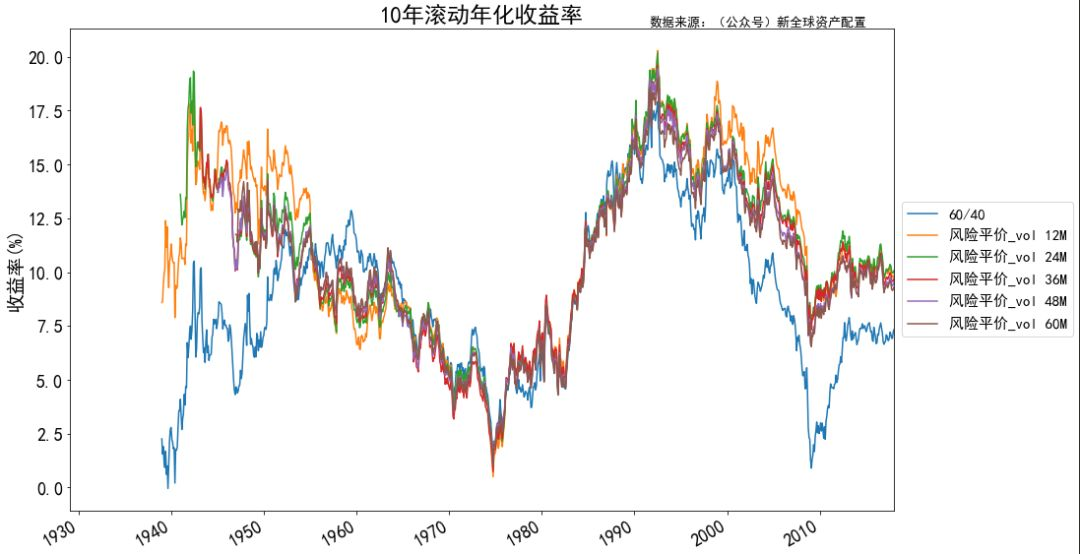

稳定性

很多投资人也质疑,风险平价到底需要有多长时间的回看周期【look-back period】。到底是用过去1年的,还是过去10年的数据来计算波动率呢?

我们也做了个简单的测试,从12个月的周期,到60个月,分别计算了10年期的滚动年化收益率。

总体上来讲,12个月和60个月的回看周期,并没有太大的区别,大家的相关性都很高,年化收益率并没有明显的差异。

杠杆使用限制

【风险平价】理论假设投资者可以灵活使用杠杆。但在实际操作中,为了防范风险,金融机构投资债券的杠杆率都有一定限制,因此现实里很难达到理论值。再加上大多数个人投资者对杠杆使用不熟悉,且有天然的排斥,可操作性不强。

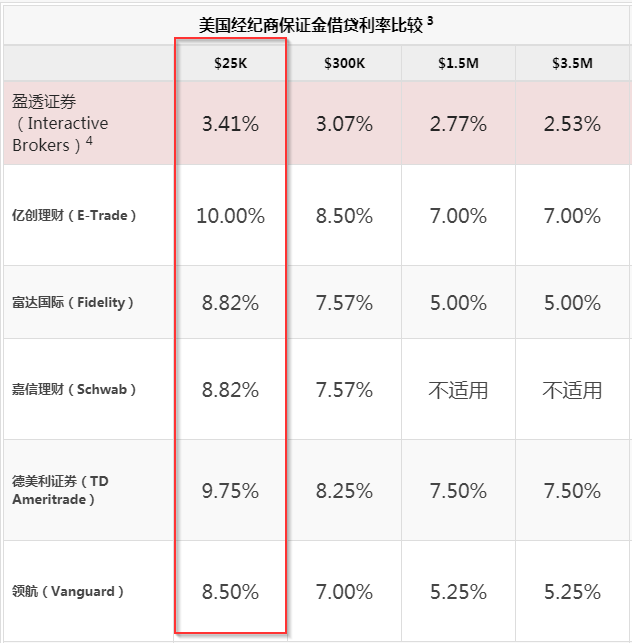

另外杠杆也会增加策略的成本和风险。首先杠杠有杠杆费用,比如像美国的Schwab(嘉信),平均杠杆费用高达年化8.2%,而IB(盈透),平均只有3.4%左右。

另外,杠杆会增加资产组合永久性损失的几率:假如你控制不好头寸,或者是波动率上出现较大的计算错误,造成裸空头或者是裸多头,一个回调(暴涨或者是暴跌),都会有可能打爆你的仓位,导致margin call,没有无限流动性的话,就只能平仓了。

能否适应利率上升环境?

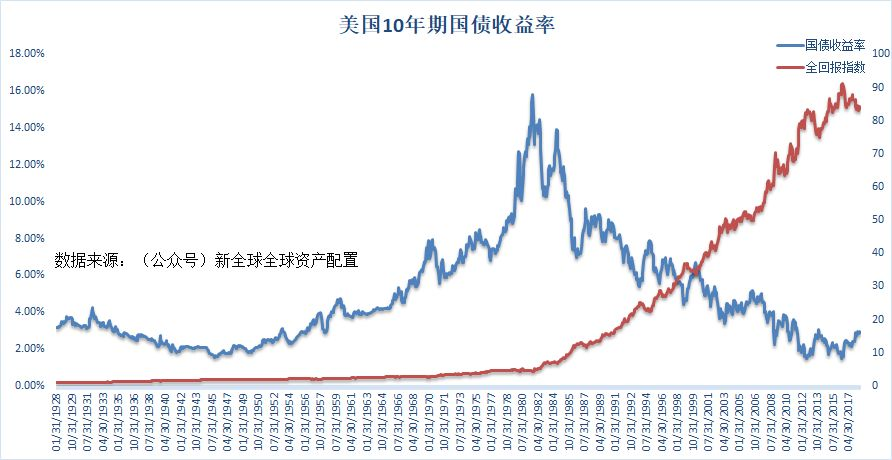

【风险平价】质疑者们认为,风险平价在过去35年里之所以表现良好,主要还是因为在长期低利率环境下,债券资产出现了罕见的高收益,超过20年的大牛市。风险平价组合通过杠杆加重债券资产比重,正是占了低利率环境优势。

我们看下图美国十年期国债收益率,基本上以1982年为分界线,在那之前利率处于稳步攀升期,在1982年后,利率呈持续下降趋势。

2008年金融危机后,美国一直是处在接近零利率的金融环境中。随着近年来美联储加息势头加剧,关于【风险平价】能否适应利率上升环境的担忧和讨论也越来越多。

风险平价组合VS【1/N】等权配比组合

刚才我们的讨论仅限于美股和债券,但实际投资中,如果要稳健度过各个经济周期,则需选取更多的大类资产进行配置,毕竟篮子只有2个的话,也不是很安全。

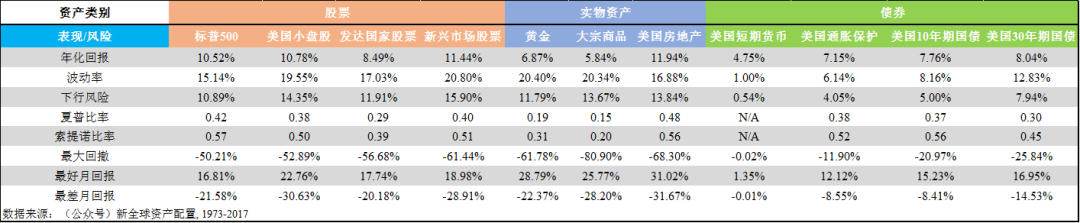

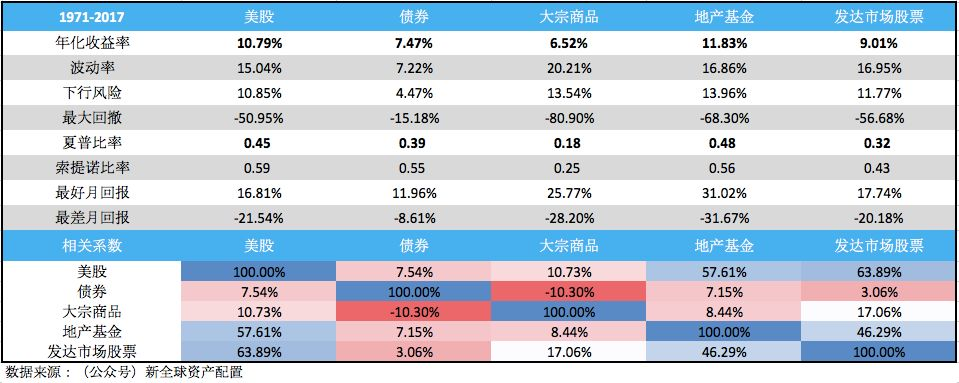

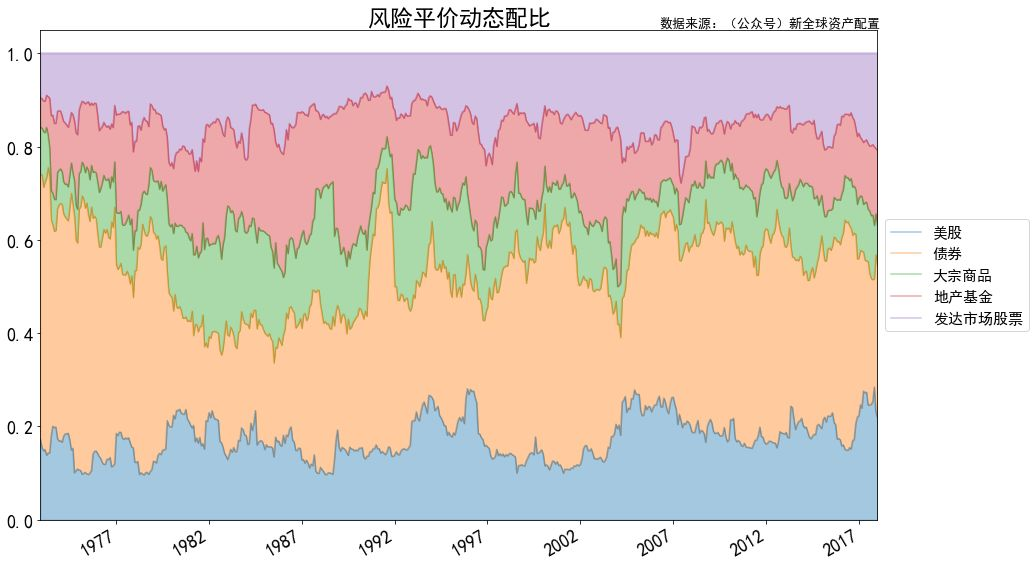

下面我们在美股和债券基础上,再加上发达国家股票、房地产基金和大宗商品,共五类资产。

回测时间:1971年 - 2017年 回测数据:1)标普500总全报指数; 2)美国10年期国债全回报指数; 3)富时美国权益类REITs总收益指数; 4)USCI商品期货指数代表大宗商品; 5)MSCI 欧洲远东总收益指数 回测方式:每月再平衡 数据来源:Bloomberg

我们同样将【风险平价】理念运用于这五类资产上,通过计算资产过往12个月的移动标准差(rolling standard deviation)来预测资产未来一个月的风险波动性。然后对五类资产进行同比风险配置风险,每月再平衡。

下图左显示了【风险平价】组合里每类资产的动态配置比率。过去45年里,总体来说债券所占比例最高,平均为36%,其余四类资产占比在14%-18%之间。根据它们的历史波动和相关性变化,配置比率也不断变化。

【风险平价】支持者认为,投资者通过预测各类资产风险走势,可以进行动态地配置。在各个经济周期里,投资人应及时调整各类资产的风险敞口,扬长避短,更大程度地找准投资标的,这样就可以做到“全天候”地笑对各个经济周期了。

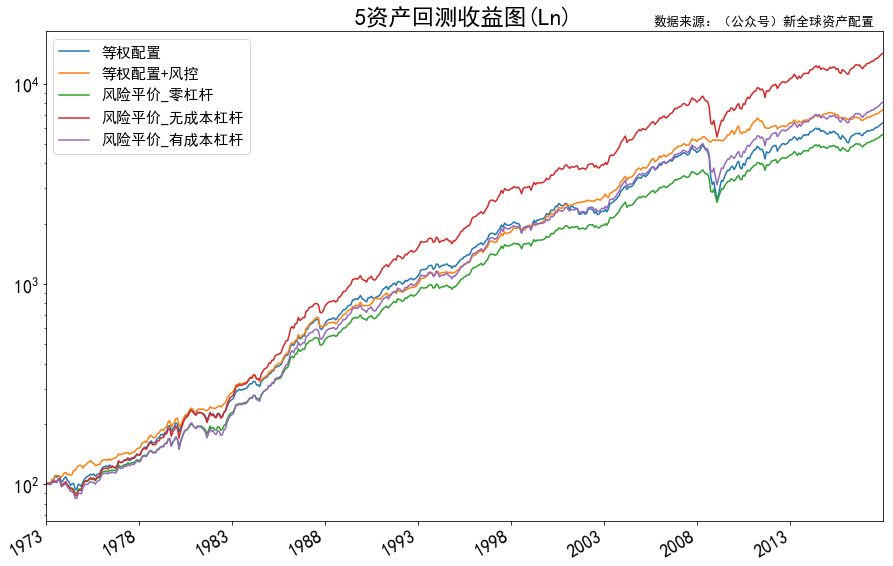

动态配置的风险平价真的比较好吗?

下面选取了我们常推荐的1/N等权配置法作为对比策略。其配置方法就是将五类资产等权配置20%的资金。为了应对经济周期变换,减少最大回撤,我们对每类资产再加入风险控制,即使用简单的12月移动平均法(Moving Average)。

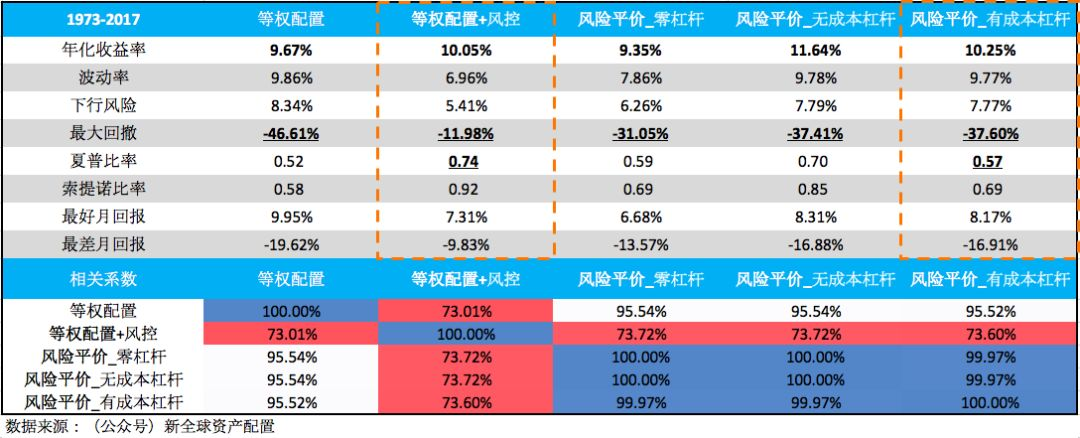

为了比较,我们仍旧使用杠杆(不计杠杆成本),使【风险平价】组合的年化收益率与【等权配置】组合的年化收益率相同。下面是我们的比较结果:

动态配比的风险平价的确取得了比五资产【等权配置】更高的夏普比率,也一定程度地降低了最大回撤。然而,如果我们在等权配置基础上,再加上简单的12月移动平均风控,变成【等权重资产配置+风险控制】,效果则更优于【风险平价】。

最大回撤有显著降低,从-46.6%降低到-12%。而且在不会影响年化收益率太多的情况下,降低了组合的波动率。这样看来,平均配置资金在五类资产上,再使用简单的风控,其效果比动态的风险配比还好,最主要的是简单、操作性强。

写在最后

【风险平价】作为流传甚广的坊间哲学,争论很多,模型变体也是非常的多。下面举两个例子。

栗子1:有人认资产的波动率不能完全诠释风险,资产间的联动相关性也是一个重要的考虑因素。比如,A资产和B资产的历史波动性相同,都是10%;但A资产更顺周期,与基准资产的联动相关性高达90%,而B资产则逆周期,与基准资产的联动相关性只有10%。

这种情况下,理性的投资者会更倾向把B纳入组合中。但传统的【风险评价】模型却会傻傻地将A与B同等对待,因为模型本身仅考虑资产的波动性,而忽略了资产之间的联动性。因此,我们也认为,传统的【风险平价】模型应该改名叫做【波动率平价】,才不会混淆视听。

栗子2:还有人认为使用过往12个月的历史波动性来估测未来风险走向,不够准确,应该考虑使用24个月,或36个月的数据,更甚至有人觉得应该用十年,二十年的数据。

倾向用较短的历史数据的人,他们认为短期波动性信号能够帮助投资者在极端风险事件下,更快的撤退,也能在恢复期,更快的入市。而推崇较长历史数据的人,他们认为资产的波动性与联动性变化太快,大多数时候只是市场噪音。如果投资人对每个市场噪音都要做出反应的话,那高换手率会大大增加投资成本,得不偿失,而长期联动性更能反应资产跨周期的风险。

关于【风险平价】的讨论真的很多,大家如果感兴趣,可以自行去研究。我们做这个比较,其实是想告诉大家:【大道至简】,简单的五类资产等权配比+12月移动平均风控,一样可以助你取得优异的成绩。

全球资产配置框架简单来说就是【资产配置+选股+风控】这三大法宝,很多道理都可以被炒得满天飞,但是真理就那么几条。

与其花费大量的时间去寻找【最厉害】的配置模型,不如多花时间看看书、做做研究,寻找自己【最理解】的资产配置模型,详情可以参考下面的《新全球资产配置白皮书》。

坚持原创不容易,大家的评论、

点赞和转发是对我们最大的支持

$(399006)$$(01810)$$(00700)$$(HSI)$老虎中美互联网巨头ETF$(TTTN)$

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- Stock Trends·2018-08-24资产间的联动相关性也是一个重要的考虑因素点赞举报

- JaY·2018-11-02能不能发一个类似桥水全天候策略的etf点赞举报

- pjekn·2018-08-24好文 学习了点赞举报

- HiTALK·2018-08-24受教了点赞举报