聊一聊阿拉斯加收购夏威夷的案子

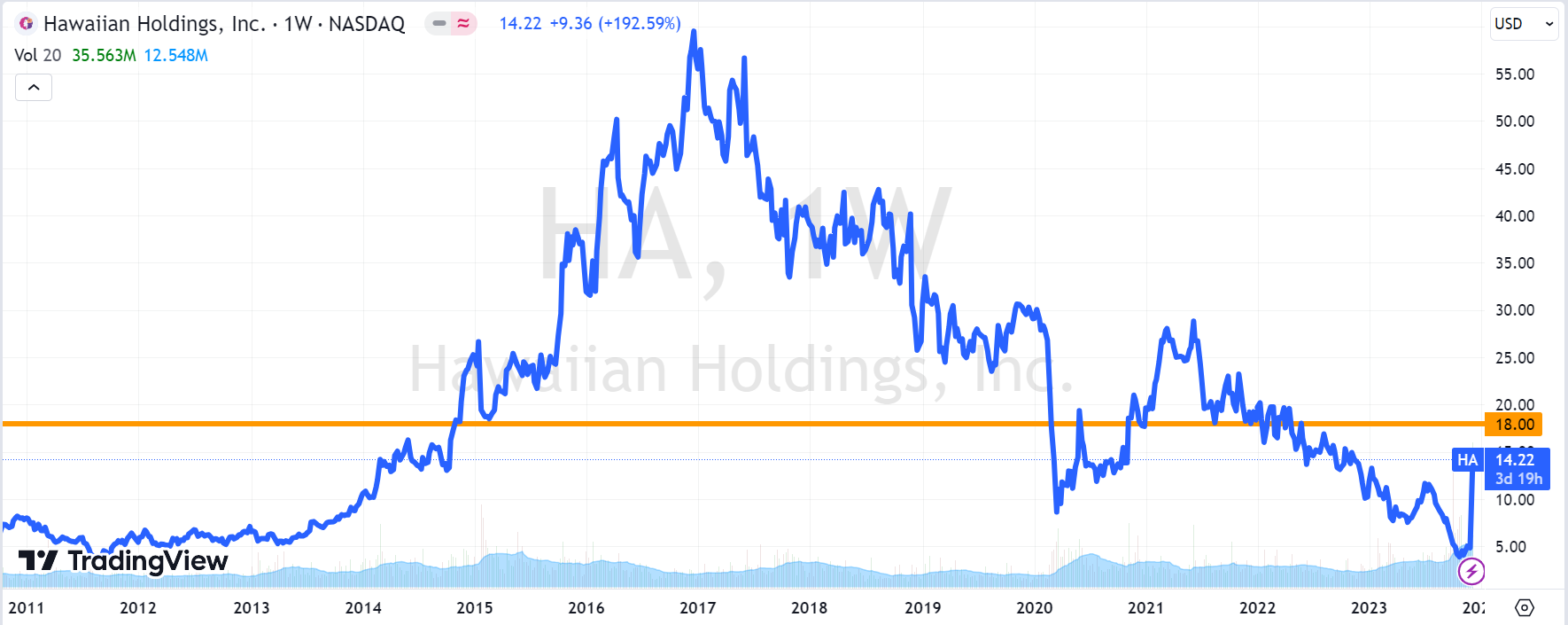

周日 $阿拉斯加航空集团有限公司(ALK)$ 公布同意收购 $夏威夷控股(HA)$ 的时候,HA的股价只有4美元多一些,因为HA今年以来腰斩。而收购的价格为18美元,所以周一开盘直接跳涨到14美元左右。收盘在14.25美元,溢价为26%。

这个溢价对于刚刚出tender offer的公司来说并不高,因为之前 $Spirit Airlines(SAVE)$ 和 $捷蓝航空(JBLU)$ 的case还迟迟未决(主要是监管)。

这也说明投资者认为ALK和HA的case监管风险不大。

优势

1、两家都是区域性运营的航空公司,也(基本)没有国际业务(主要也是加拿大、墨西哥),因此不太需要其他国家监管审批;

2、合并以后仍为区域性航空,虽然是美国第五大航司,行业集中度的影响不会特别大,要通过监管不至于太难。

3、都是区域性航空,互补性强,据称协同效应能有20多亿美金。

劣势

1、HA负债太高,运营效率较低,因此如果收购失败,HA的实际价值会比较低,跌幅较大;

2、过去10年HA的股价有一半以上时候是高于18美元的,如果大股东的持仓成本高于18美元,则有可能会遭到股东反对。

所以,反而股东投票可能是这个Case面临的最大的坎儿。

目前26%的溢价,对应的这些不确定性,以及未明确的时间表,是真的不多。

从12月4日的异动期权来看,投资者在15美元上的Call未平仓的也很多。一个多月的时间应该不可能通过司法,甚至股东可能还来不及统一。除了部分投机者小赌之外,意味着持仓covered的投资者认为一个月涨不过15美元。

因此我会认为这个Case上,在没有新的消息出来之前,上下波动的幅度不会很大,交易波动率是个不错的选择。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

11

举报

登录后可参与评论

$夏威夷控股(HA)$ 短线是有搞头的

有钱的感觉真好,这个时候并购是个好时机

嗯,听你的,交易波动率是个不错的选择

这篇文章不错,转发给大家看看

股东们已经用脚给出了交易意见