广厦环能:总市值17.5亿,流通市值3.8亿,大块头能否申购?

广厦环能24日申购,总市值17.5亿,流通市值3.8亿,放在北交所是个大块头。这种大块头公司,能否申购?

一、产品:大家伙

广厦环能是做高效换热器的,公司在北京,是国家级高新技术企业、国家级专精特新“小巨人”企业,在廊坊有子公司。

公司产品属于管壳式换热器,主要包括高通量换热器、高冷凝换热器、波纹管换热器、降膜蒸发器等。

很多投资者搞不清楚公司高效换热器是啥玩意,高效换热器和方盛股份、邦德股份的散热器有啥区别。很简单,广厦环能生产的是大家伙,用在石化、煤化工上,体积上和北交所克莱特的产品外观相似。而方盛股份、邦德股份生产的产品都是小部件,主要用在汽车、储能、风电上。看看下图就明白了。

公司客户覆盖炼油 及石油化工领域的中国石化、中国石油、中国海油、中国中化、延长石油、万 华化学、恒力石化、浙江石化、东方盛虹、裕龙石化,现代煤化工领域的中国 神华、宝丰能源,化工新材料领域的卫星集团等知名企业。

二、实力强:实现进口替代

公司产品在国内多个大型石化项目中已经成功替代美国同行产品。

公司自主设计开发的高效换热器部分实现了进口替代。2012年,取得三锦石化45万吨/年PDH装置销售合同,成功替代了美国UOP公司,实现了进口替代。2020年,公司成为美国科学设计公司(SD)工艺包中铜镍合金高通量换热器的专用设备指定厂商之一,在三江化工有限公司100万吨/年环氧乙烷/乙二醇(EO/EG)项目中替代美国UOP公司为客户提供高通量换热器。目前,广厦环能是美国SD公司EO/EG工艺包在国内的唯一高效换热器供应商。

三、业绩:大块头

公司去年净利润为1.31亿元,在目前232家北交所上市企业能排到第14名。

近年来,广厦环能业绩保持稳步增长。2020年至2022年,营业收入从3.79亿元增长至4.76亿元,净利润则从1.03亿元增至1.31亿元,两个主要经营指标的复合增长率均在保持12%以上。今年上半年,经营继续延续了良好的发展态势,营收、净利润增速分别达到27%和16%。

2023 年 1-9 月,公司营业收入为 46,599.97 万元,较上年同期增加 62.43%,归属于母公司股东的净利润为 12,774.36 万元,较上年同期增加 62.32%。

截止到今年6月底,公司合同负债为1.08亿元。

据新股大V“新股专业户Steven”测算,根据公司的订单数据,2020年12月31日的订单81%在2021年执行;2021年12月31日的订单93%在2022年执行。从保守的角度预测,2023年的收入约61348万元(73167*81% 2084),净利润16472万元,每股收益2.14元。从中性的角度预测,2023年的收入约65739(73167*87% 2084),净利润17658万元,每股收益2.30元。

我认为中性的这个测算基本是靠谱的,新股专业户Steven的测算很专业。公司今年前三季度已经1.28亿,全年1.76亿差不多。

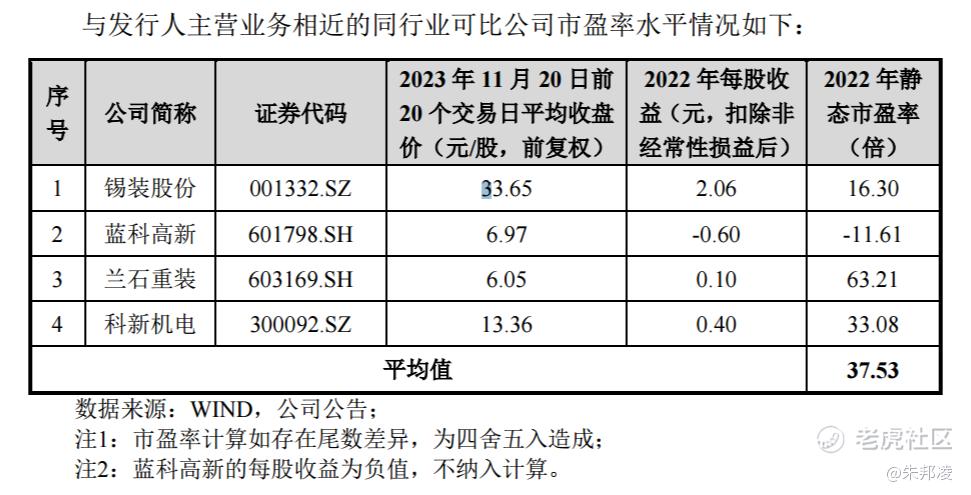

四、估值

公司所处行业为专用设备制造业(C35),行业最近一个月平均静态市盈率为27.4倍。同行业可比公司 2022 年静 态市盈率均值为 37.53 倍。

公开发行股票不超过 1500万股,发行后总股本为 7465万股,发行价格 23.45 元,对应发行后总市值17.51亿元。公司原有非限售股本为零,可流通老股股东自愿限售,发行后流通市值3.82亿元。

公司发行市盈率为 14倍,按照预测的今年业绩 1.76亿测算,动态市盈率9.95倍。

公司与锡装股份产品较为类似,锡装股份2022静态市盈率较低,仅16倍。但原因是锡装股份今年业绩下滑,今年前三季度扣非净利润1.03亿,下降40%,对应动态市盈率27倍。

广厦环能虽然总市值、流通市值都较大,但公司今年业绩高速增长,增速达40%,动态市盈率不到10倍,老股都自愿限售,战投也不错,与沪深公司相比具有较大估值优势,与锡装股份相比具有两倍估值差。况且公司毛利率达42.65%,大幅高于锡装股份的24.02%,产品也比锡装股份更为高端,部分实现进口替代。我拟申购。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。