孚能科技三季报解读—“赔本赚吆喝”:营业收入稳定增长,但亏损持续扩大!

作者:学院路,看懂独角兽专栏作家、看懂经济写作营成员

核心要点:孚能科技的三季报中,整体表现的几个特征为:(1)收入实现稳定增长;(2)销售毛利率持续在低位;(3)盈利能力仍较差,亏损持续扩大;(4)负债高企,偿债能力下降。公司在面临低毛利、高库存、高负债的情况下,也是在努力改善经营状况,包括销售上出海拓客户,管理上控费,经营上实施售后租回等措施;虽稳住了收入,但“赔本赚吆喝”,公司整体流血情况越来越严重。总体来看,目前的经营境况短期难以改变。

2023年前三季度收入稳定增长

第三季度单季实现较快增长

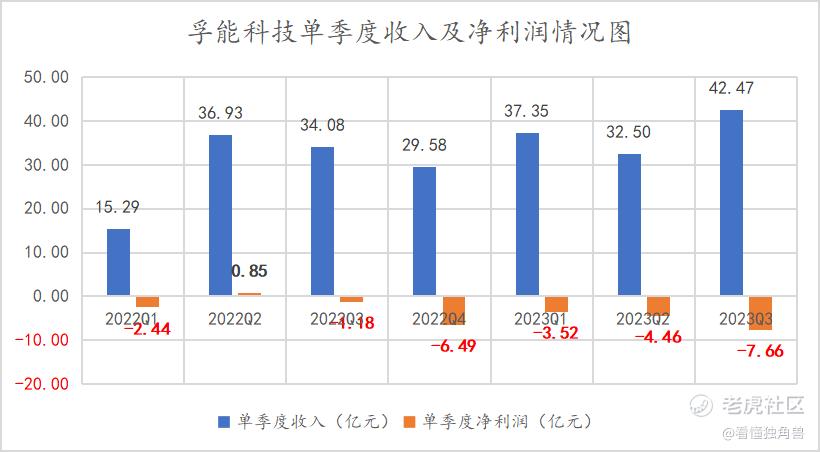

从孚能科技营业收入增速上看,相比2022年同期,公司收入增速呈现下滑趋势,前三季度营业收入同比增长30.14%,远低于2022年同期339.22%;就2023年第三季度单季度而言,公司单季度形成营业收入为42.47亿元,同比增长24.63%,环比增长30%,虽然较2022年同期是大幅下滑,但是较2023年第三季度是环比有所改善。

公司2018-2023年前三季度收入及增速情况如下:

公司2022-2023年单季度营收情况如下图:

其实,对比锂电池龙头企业宁德时代,宁德时代2023年前三季度实现营业收入2946亿元,同比增长40.10%;2023年第三季度实现营业收入1054亿元,同比增长8.28%,环比增长5.21%。从宁德时代收入增速表现可以看到,公司的正处于失速的边缘,从侧面也可以了解到新能源动力电池行业整体从以往的高歌猛进逐渐进入如今的稳定增长阶段。

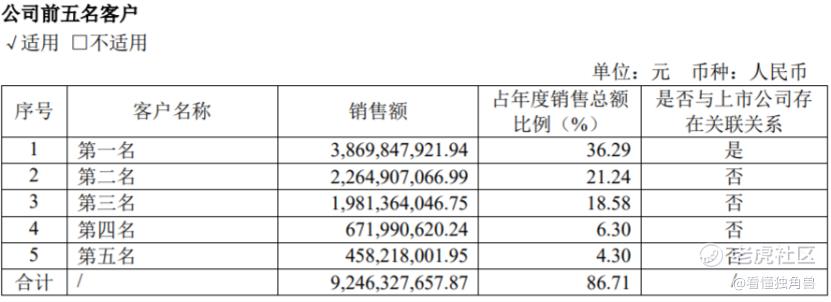

所以相对而言,公司第三季度单季实现了相对较为快速的增长,公司也解释为海外客户和土耳其和资产的订单量的上升,说明公司海外拓客户的策略也是取得了一定的效果。但是行业整体增速下滑是一个必然的趋势,存量竞争的状态会更加明显,那么客户的拓展就显得尤为重要。但是从另一个角度也可以看出公司的经营风险,就是具有客户依赖较大的风险;例如2020年公司的客户北汽新能源因自身销量大幅下滑导致对公司采购大幅减少。从公司2022年客户结构占比中也可以看出,公司受单一客户的影响较大。

下图为2022年度公司前五大客户:

公司营业收入虽然稳定增长

但是亏损持续扩大

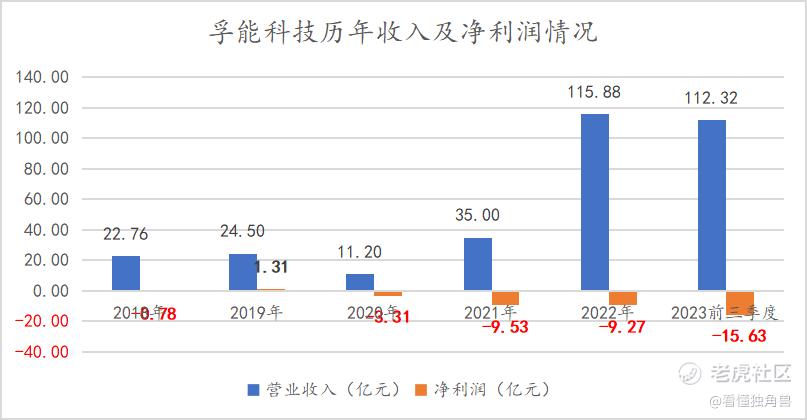

从公司的净利润表现上看,首先是年度经营成果呈现持续亏损的局面,且亏损的金额越来越大,到2023年前三季度实现净利润为-15.63亿元,到2022年低是已经连续三年亏损,若今年再无改善将会是连续四年亏损,经营风险越发显著。其次,从季度的经营成果上看,也是呈现出亏损持续扩大的局面,到第三季度实现亏损-7.66亿元。

公司2018-2023年前三季度营收及净利润情况如下:

公司2022-2023年单季度收入及利润情况如下图:

从赚钱的角度上看,可以说公司的盈利能力非常差,那造成的原因有哪些?公司在经营管理方面又有哪些不足?

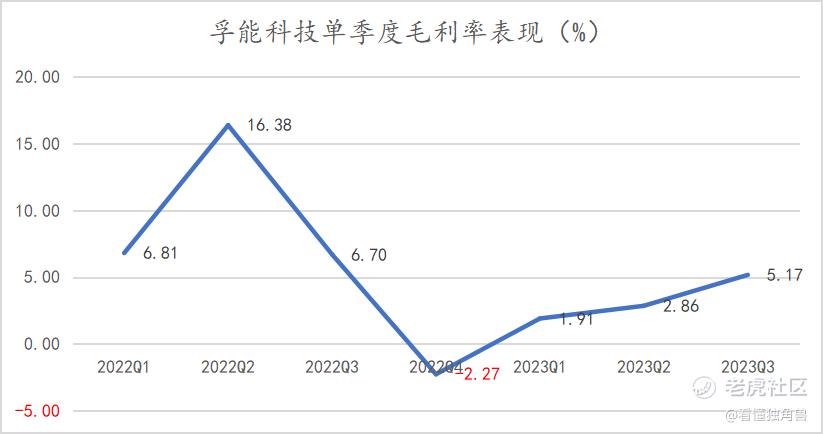

首先是毛利率持续在低位,造成公司赚钱效应差

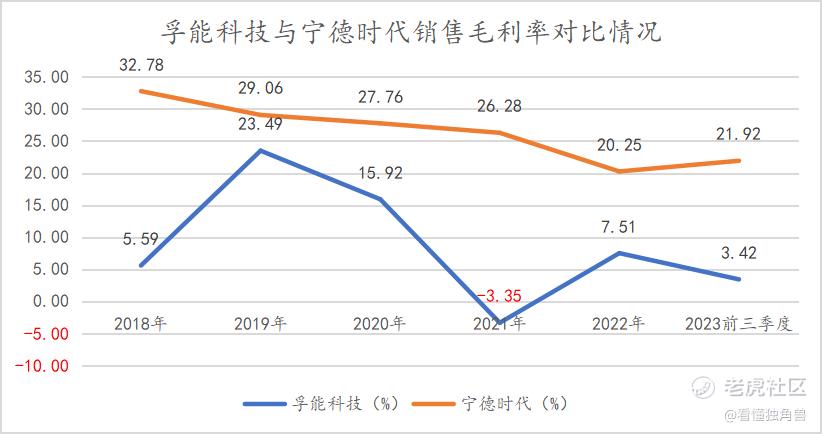

在精细化生产方面,公司与行业龙头宁德时代的差距体现的是非常明显的(如下图),在同样受到上游原材料的价格波动的影响下,宁德时代销售毛利率有波动但是较为平滑,而公司的毛利率则表现出更大的波动,且远低于宁德时代。

但是从单季度上看,随着公司收入的增长,公司的单季度的毛利率略有改善,但是改善的不明显,从二季度的2.86%提升至三季度的5.17%,公司也表示随着高价库存的消化,公司的销售毛利率会有所改善,但是相比宁德时代而言仍差距明显。

孚能科技与宁德时代毛利率对比下:

孚能科技单季度毛利率情况如下:

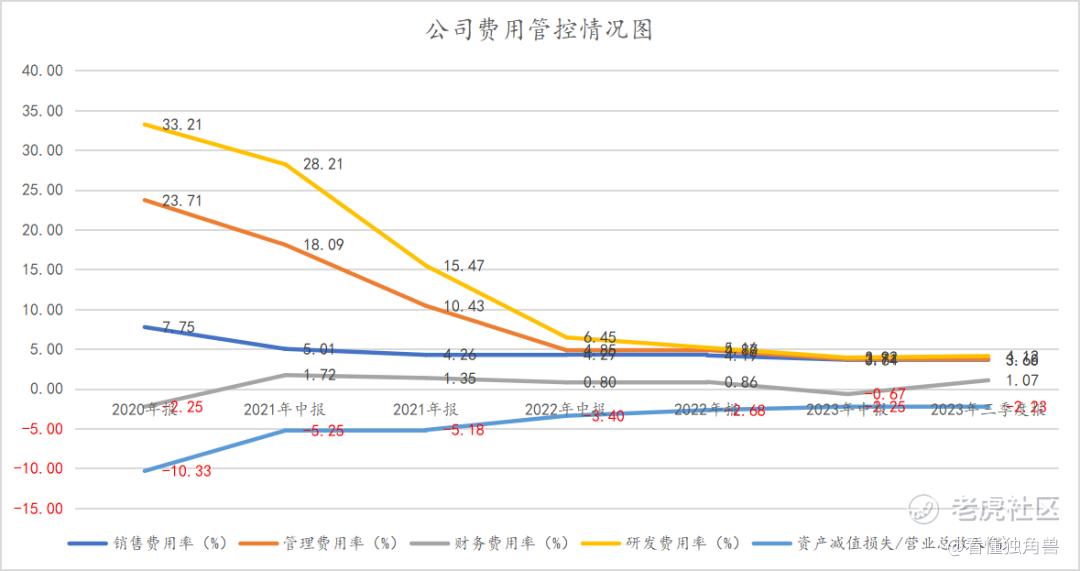

其次,在费用管控上,公司努力改善但收效甚微

在各项费用率管控方面,从下图中可以看到,公司在研发费用、管理费用方面管控力度较大,虽然费用的绝对值是呈增长趋势,但相比营业收入的比重呈下滑的趋势,说明公司的研发和管理费用控制方面取得一定的效果,费用率有所下降。销售费用率方面整体占比不大,也同样呈现下滑趋势。

但是,虽然部分费用管控方面有所加强,但是其他方面包括投资、负债、存货管理方面仍显不足,给公司的经营带来了较大压力,下表为公司的单季度情况:

从表中可以看到:

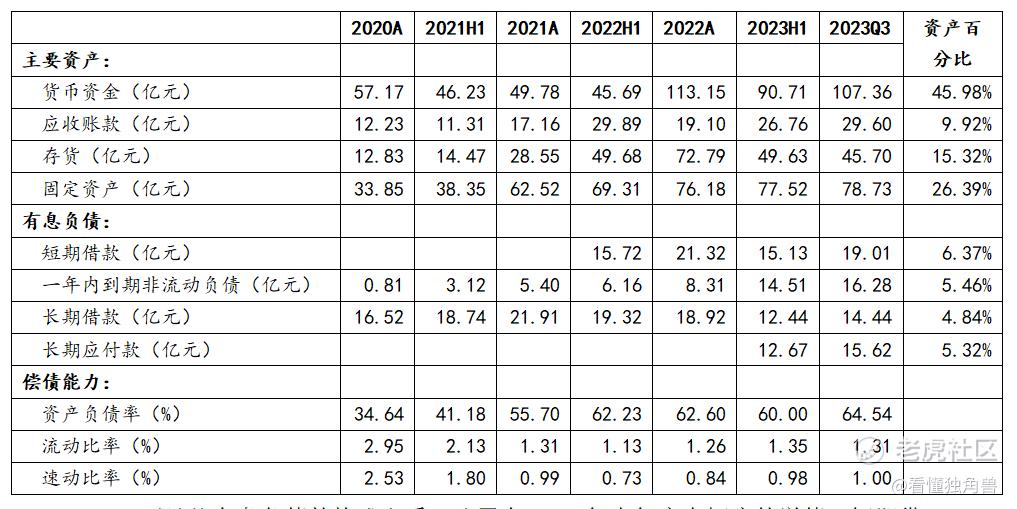

1.财务费用大幅增加,同时负债高企,偿债能力下降

从下图公司资产负债情况看,公司的资产负债率连续上涨,目前已经达到了64.54%,公司的负债高企,同时速动比率和流动比率均出现下滑,偿债能力下降。

公司有息负债及偿债情况如下:

而且从有息负债的构成上看,公司在2022年半年度大幅度的举债,短期借款增多;其他的包括长期借款及一年内到期费流动负债整体规模也从2020年的17亿元左右增加到2023年三季度中的30.7亿元,也是大幅度的增加;同时,为增加存货的周转,缓解资金压力,公司在2023年实施售后租回的融资性租赁业务,也导致公司长期应付款大幅的增加,导致公司财务费用的高企。

2.其他方面:出海持续亏损,投资持续亏损,存货高企减值亏损较大

投资净收益方面:主要是出海的投资,配套土耳其新能源车企TOGG成立合资公司配套电池生产,赢得收入,也赢得了亏损,而亏损还在继续!

公允价值变动方面:投资了振华新材,股市不振,那亏损也会持续的扩大。

同时,从上图的资产构成上也可以看到,公司的存货一直在高位,虽然相比2022年末的72.79亿元存货略有改善,但是截止三季报仍有45.7亿元的存货,库存仍然处于高位。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。