无视监管、佣金率明降暗升,货拉拉演绎货运版“狂飙”行不通

此前几年,只要监管层加紧IPO审查力度,终止审查的家数就会迎来一波小高峰。本轮浙江国祥事件将IPO中的“猫腻”推上了风口浪尖,证监会对投行IPO项目“一查就撤”、“带病闯关”等问题保持高压监管态势,10月末,证监会一口气点名七家机构,投资者对市场信心有所恢复。

待上市企业中,有一家自2022年初以来,被监管层高频“点名”6、7次之多。每次被点名后,该企业都第一时间表达歉意,大有“浪子回头”之意。可企业是否符合监管要求,究竟改没改,不是看它说了什么,而是看它做了什么!该企业在每次监管后都能绞尽脑汁,创造新的“生意模式”,继续挑战监管底线···想必一些投资者已经能猜出来,这家企业就是同城物流交易平台“货拉拉”。

(一)货拉拉监管次数越多抽成越高?

成立于2013年的货拉拉见证了我国互联网行业的鼎盛。开始阶段,货拉拉运用补贴的方式既让司机赚到钱,又让货主仅付出“尝鲜价”就能得到想要的服务。

没有企业天生是为了亏损的!2016年,有了一定量级司机和用户的货拉拉迈出了商业化的第一步—会员体系。

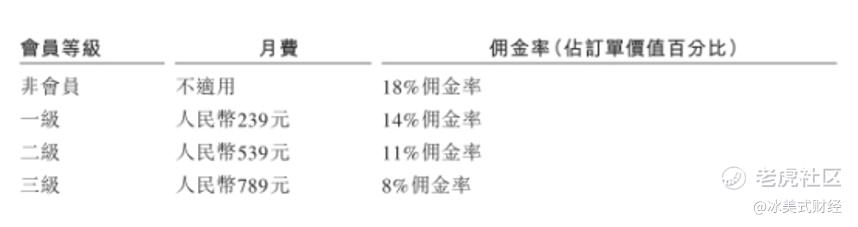

彼时货拉拉的会员体系分为 “初级会员”、“高级会员”、“超级会员”三类。其中初级会员、高级会员费为几十元、100多元,两种会员每个月分别可免佣1次和5次,超过次数后还想接单赚钱的司机,货拉拉将按一定比例抽成。超级会员虽然月费数百元,但当月司机可以无限次数免提成接单。对于司机而言,几个单子就能收回月费成本,倒也无甚大碍。

此后,货拉拉会员体系切换,初级/高级/超级会员过度到贵金属系的“白银会员”、“黄金会员”、“钻石会员”。看似新版会员体系的月费照旧版会员有所下降,但增加了5%、8%、11%三档抽佣,司机负担有所增加。

2021年5月,交通运输部对货拉拉等平台进行约谈,明确要求平台主动降低抽成比例,合理设定并主动降低信息费,整改侵害从业人员权益的经营行为。后面的事情的进展大家都知道,货拉拉会员费倒是降了,但佣金率却上涨了!演绎了现实版的“你有张良计,我有过墙梯”!

同年,网友爆料货拉拉在降低少许会员月费的同时,又将订单抽佣率提升了3个百分点。对于绝大多数司机而言,贡献给货拉拉平台的会员费+会员信息费没有减少反而增多了。

(货拉拉招股书)

至招股书披露期,货拉拉同城服务司机会员费分别又升至239元、539元和789元。2021年监管点名后,货拉拉抽佣率、会员费反倒是上涨的。如今8%-14%的抽佣率叠加大几百元的月费,对于很多司机而言,扣除燃油费、过路费、人工费、维修保养费后,自身获得的收益仅比付给平台的会员费+佣金多出少许。

2022年,货拉拉平台和司机的矛盾开始爆发,全国不止一个地区的货拉拉司机“罢工”抗议。同时,国内监管层也对行业稳定发展给予了足够的关注。2022年以来,监管层数次针对会员费、计价规则等原因约谈货拉拉。

2022年1月20日,交通部针对货车司机集中反映互联网道路货运平台随意调整计价规则、上涨会员费,诱导恶性低价竞争等问题约谈货拉拉。

2022年8月26日,交通部对货拉拉就多重收费、压价竞争、运营不规范、损害货车司机合法权益等进行约谈。

2022年9月30日,交通部就平台依然存在多重收费、压价竞争、拖欠货车司机运费、损害货车司机合法权益等问题再次约谈货拉拉。

2022年11月17日,交通部约谈货拉拉约谈指出,其采用一口价订单、上线“特惠顺路”产品等方式恶意压低运价,严重损害货车司机合法权益,扰乱市场公平竞争秩序。

2022年12月30日,交通部对货拉拉等就随意调整运营规则、侵害从业人员和乘客合法权益、潜藏安全稳定风险隐患、影响交通运输新业态健康发展等问题进行约谈。

2023年4月7日,交通部约谈货拉拉,要求持续落实“阳光行动”要求,进一步研究降低本平台过高的抽成比例或会员费,杜绝恶意压价竞争,保障从业人员合理劳动报酬水平。

不久后,货拉拉发布的《货拉拉关于落实“2023年推动交通运输新业态平台企业降低过高抽成工作方案”》表示“会员费上限由2500元降低至1400元”,会员信息费由22%上限下调至16%。但实际上此前几乎没有司机会员费能达到2500元,会员信息费(佣金率)也都在16%以下。货拉拉这波操作与其说是为司机减轻压力,倒不如说是玩文字游戏。

(货拉拉招股书)

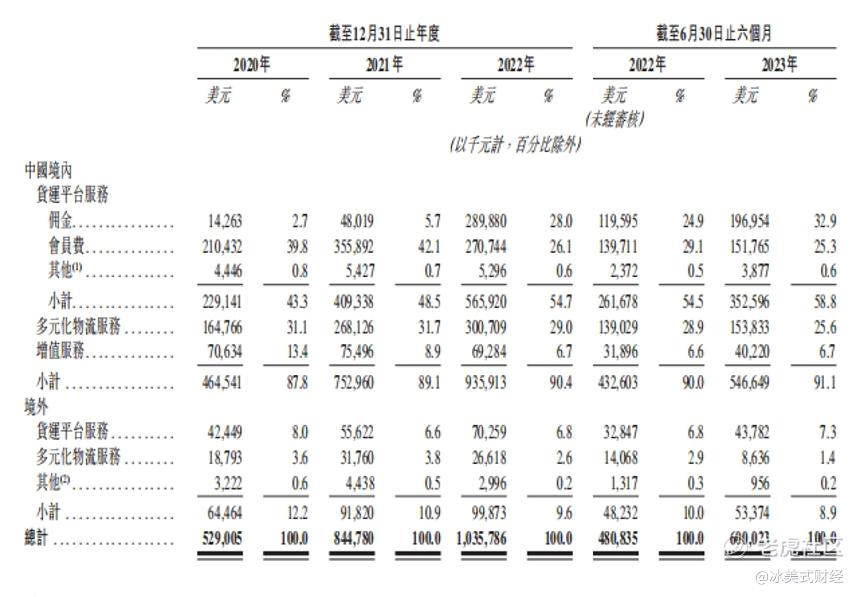

2020至2022年,货拉拉境内佣金收入由1426.3万美元增长至2.8988亿,实现2年20倍的增幅。想到这里,我们已经不能怪一些眼里只有菜篮子的企业不去仰望科技的星辰大海,毕竟当企业家在AIGC、机器人、元宇宙等领域怀揣梦想的时候低头一看,原始的抽佣生意才是真赚钱。

交通运输部对货拉拉多次监管过后,货拉拉对司机的各种收费不但没有下调,反而还有所上涨,不禁让我想起田雨老师在《夏洛特烦恼》这部电影中的经典名言!

(二)0和无数次的博弈,一意孤行只能换来“关在制度的笼子里”!

不久前11月3日,交通运输部再次约谈货拉拉,要求公司要进一步健全企业经营决策机制和客服体系,畅通司机利益诉求渠道,完善处理机制,切实保障司机合法权益。

其实从交通运输部多次措辞中可以发现两点细节:

一是对于货拉拉的监管除了会员费之外,还有“随意调整规则”、“恶意压低运价”的表述;

二是最初的监管函中,除了货拉拉外还有其他一些客/货运平台和市场主体,而最近两次监管函涉及主体始终是货拉拉,其他市场参与者只是“提醒式”监管。

“恶意压低运价”,站在平台获利的角度不难理解。货拉拉根本上是货主订单驱动型平台,平台上活跃的货主越多,自然能够吸引想要赚钱的司机入驻,小货司机相对于货主并不是稀缺资源。所以在订单无法履行时,司机往往是利益受到侵害的一方。

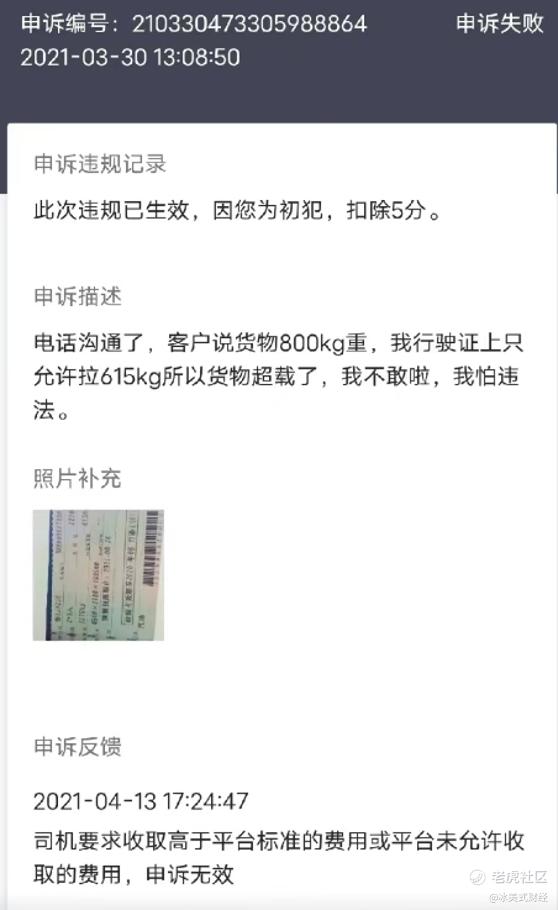

一则司机向货拉拉平台的投诉单显示,货主货物超出了司机行驶证上最大承载重量,即使在司机提交充分证据的前提下,平台依然认定司机申诉无效。货拉拉对货主的“过度保护”也导致了对货主端监管不到位,出现了货物实际货物重量大于订单标注重量,虚假订单满天飞,没标注“上楼”、“卸货”等情况下,货主强制让司机履行相应职责等情况。相对而言,其他可比平台对货、运双方体验重视更均衡。

对于货主而言,运输并非是高技术或者高附加值的服务,具有典型的价格敏感特点。日常不免有托运需求的企业/个人在不同货运平台上比价,价格更低的平台自然能获得更大的市场份额。

(快狗打车招股书)

快狗打车招股书中显示,2021年货拉拉的市场份额是52.8%。今年货拉拉发布的招股书显示,上半年货拉拉GTV占国内货运市场份额比例已达到61%。从这个角度来看,很难说低价策略没有效果。

2022年初,货拉拉推出订单价格更低的微面车型,托运人纷纷转投微面, “小面”或者大车司机只能降级接“微面”订单,变相压低了运价。2022年6月,货拉拉又推出多因素订单和特惠顺路单。

“多因素订单”价格并非完全按照里程透明量化计算得出,而是凭借迷一样的综合评估得出。而“顺路订单”类似快车与顺风车,价格要比之前便宜一大截。

今年 3 月月以来,货拉拉又陆续上线了“议价订单”,货主发货可在原先“多因素订单” 价格基础上再打折,引导司机之间的低价竞争,同样不利于行业秩序发展。

从2022 年下半年开始,司机对“多因素订单”、“顺路订单”、“议价订单”反应强烈,成为货拉拉司机诉求的焦点。

君子爱财尚且取之有道,如果说增加会员费、佣金率是为了达成“盈亏平衡”目标的话, “多因素订单”、“顺路订单”、“议价订单”等变相压低运价的方式更像是对其他竞争对手的无序竞争,只不过这场战争的弹药由全体司机买单。

在监管层耳提面命的“提点”后,货拉拉仍置若罔闻,甚至还出台众多新点子攫取货主、司机两端的利益,采用手段与其他平台竞争,难道上市后公司治理体系就能改头换面?我认为这种概率是很低的。

参考地产行业、教育行业,说国内行业、公司最大的风险是政策风险并不为过。高层也曾多次提到防范无序扩张。难道某拉非要等到第“十三道金牌”才认识到事情的严重性?

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。