更长的河与更高的峰 | 浅谈慧择Q3财报

今年Q3,寿险行业再现负增长,主要是因为国内人身险预定利率由3.5%降为3.0%。数据统计显示,今年8月,保费规模前五的寿险公司合计实现保费收入884.87亿元,同比下降1.87%,行业保费增速乏力。今年9月,寿险公司保费下滑的趋势进一步延续,上述五家寿险公司合计实现保费收入1103.65亿元,同比下降6.39%。

在这样的行业背景下,慧择日前发布的Q3财报超出了很多人的预期:连续四季度实现盈利、毛利率提升6pct、总营业费用同比下降26.7%、长期险保费占比稳定在九成以上、年轻高客群体保持高粘性……

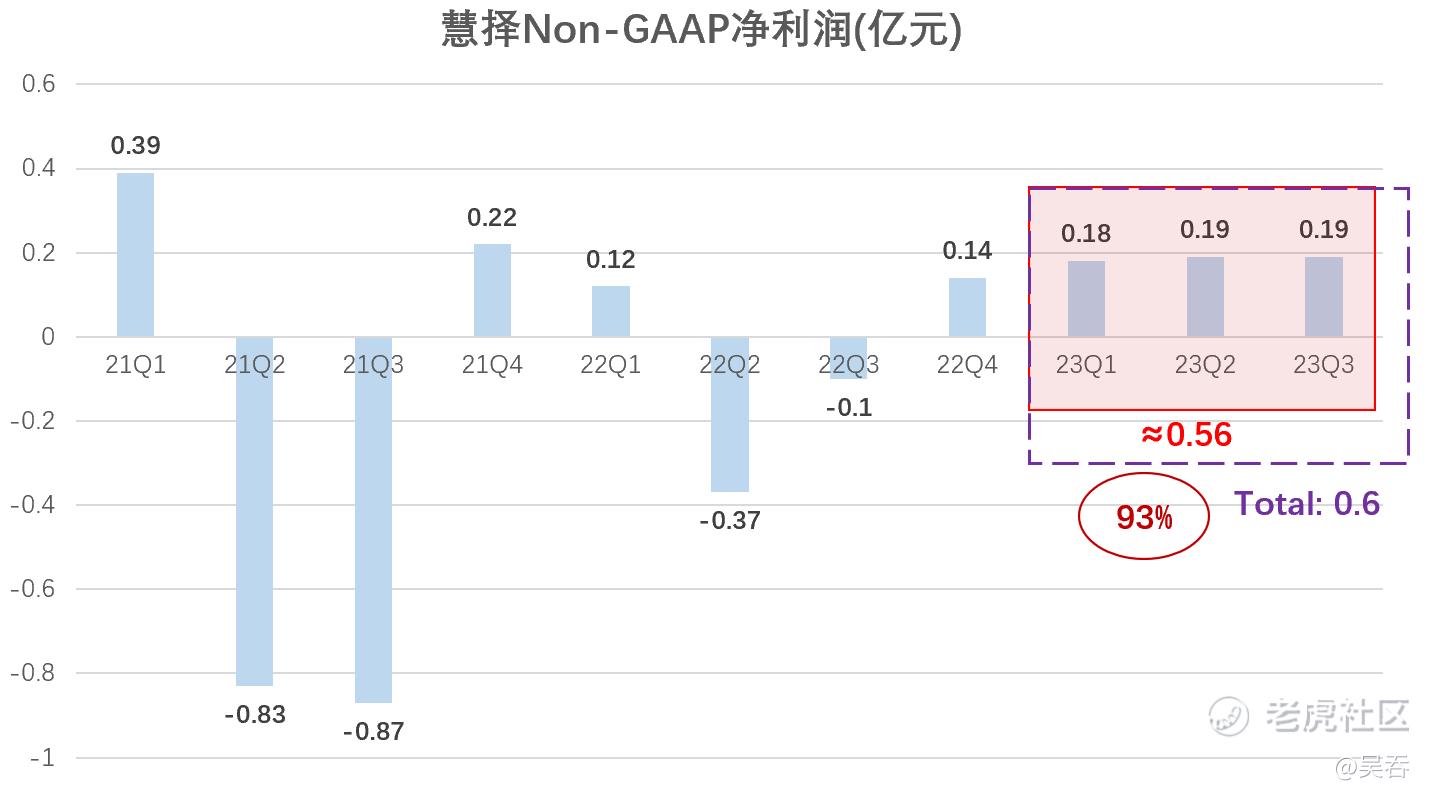

持续四个季度盈利,已完成全年盈利目标的93%

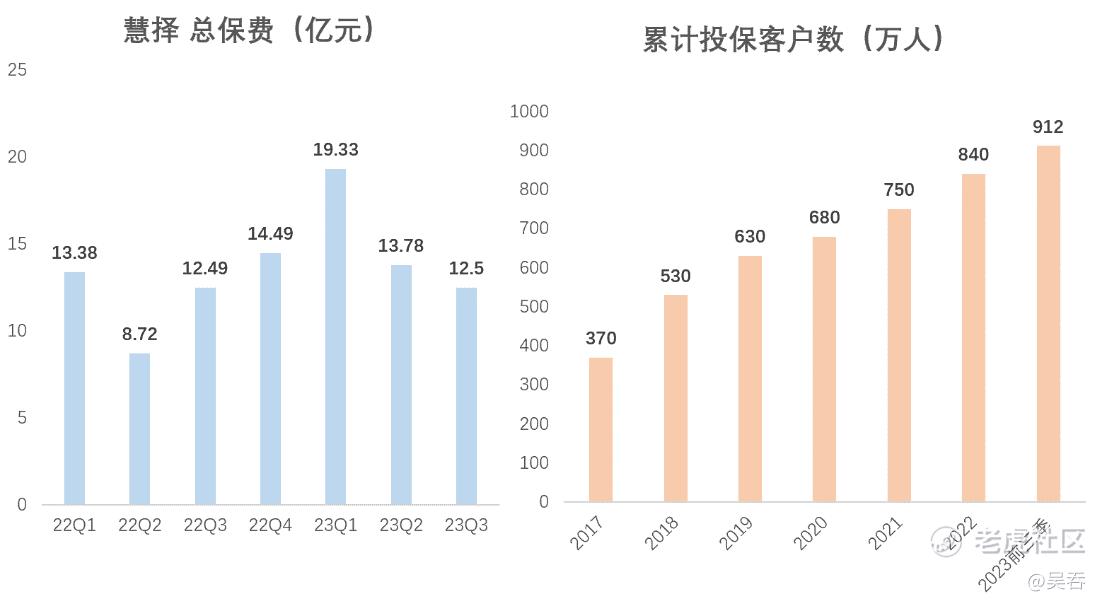

根据财报,Q3慧择全平台促成总保费人民币12.5亿元,总营收人民币2.9亿元,实现净利润人民币2,017万元,环比增长43%;三季度经调整净利润约为人民币1,849万元,前三季度累计经调整利润达5,591万元,并连续4个季度实现盈利。

慧择今年几份季报都十分强劲,因此两度上调全年盈利指引,Q1财报发布后将全年经调整净利润指引大幅上调至5000万元;Q2财报发布后,又上调至6000万元。目前来看,截至Q3,已完成全年盈利目标的93%。

上传中...

添加图片描述,不超过50字(可选)

慧择Q3的经营数据,并没有受到行业保费增速低迷态势的影响。财报数据显示,前三季度慧择首年保费达22.0亿元,同比上升54%,其中,Q3期间,慧择长期健康险贡献新单保费1亿元,同比增长8%;年金险新单保费1.2亿元,同比增长2倍。截至Q3,慧择累计投保客户912万, Q3新增投保客户22.3万。

上传中...

添加图片描述,不超过50字(可选)

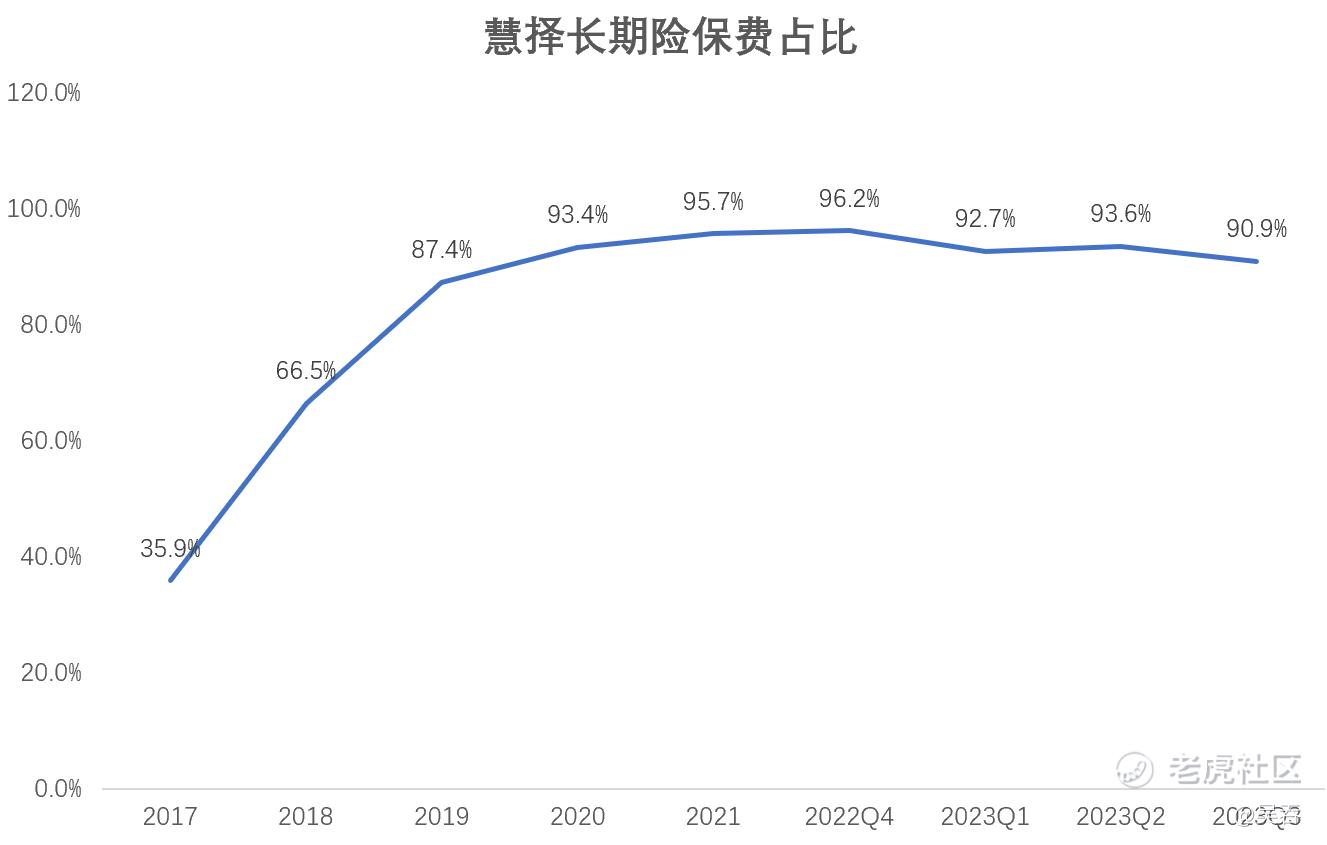

长期险保费占比连续十六季度超九成

Q3期间,慧择长期险保费占总保费比例为90.9%,已连续16个季度占比超过九成。

上传中...

添加图片描述,不超过50字(可选)

今年以来,慧择的长期险件均提升明显,以首年保费计,2022年慧择长期险件均3625元,今年Q1为4120元,今年Q2为5443元,同比增长56.4%。长期险件均的提升很大一个原因是储蓄险的件均和占比的提升,2022年慧择储蓄险件均为4.6万元,今年Q3储蓄险件均提升至约5万元,同比上升23%,储蓄险保费占总保费比例66%,同比上升13个百分点,这说明在当前环境下,消费者将保险作为资产配置方式的需求上升。

慧择自2017年开始战略性押注长期险,彼时长期险保费占比仅35.6%,如今稳定在90%以上。压住长期险的好处是多方面的:

(1)长期险佣金比例较高,有利于慧择增厚利润;(2)长期险缴费年限更长, 通常是在3-30年间每年缴费,长期的续年保费将为险企塑造更稳定的营收。(3)长期险客户更容易转化为高粘性客户,并且提升NPS值,客户的维护周期长,易于建立起口碑,吸引更多的裙带客户。

第三点有个前提,就是产品得好,得获得客户的认可,否则只会是反效果。根据财报,截至8月底,慧择长期险第13个月和第25个月年度累计继续率均高于95%,持续保持行业较高水平,高继续率也反映出了客户对平台产品的认可。

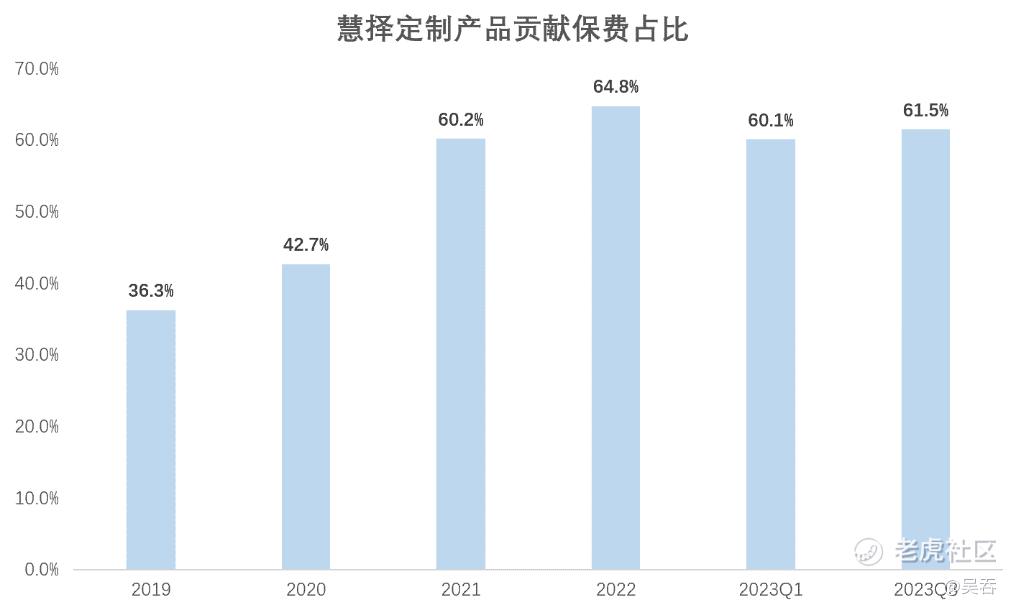

定制产品保费超六成,三个1+1满足多元化需求

慧择客户的高继续率和高满意度和定制产品的高占比是分不开的,Q3期间,慧择推出小神童3号、小淘气2号、鑫相守(尊享版)养老金等定制产品,同时慧择香港与太保寿险香港合作,并面向香港市场联合推出“金满意足多元货币版”,填补香港保险客户“北上养老”的服务缺口。这一季度,慧择定制产品占总保费61.5%。

上传中...

添加图片描述,不超过50字(可选)

如今产品定制已成为了慧择的核心优势,慧择凭什么能够把定制产品做好?

(1)起源早,持续深耕。2007年,在慧择成立的第二年,慧择就开始骑行、登山、潜水等细分领域的特需人群定制专门的户外运动保险保障,开创了互联网保险产品定制的先河,此后一直深耕。

(2)供给端:慧择拥有双重保险中介牌照,即旗下慧择保险经纪和得同代理两个全国性保险中介牌照,这是其他保险中介无法比拟的重要优势;加之有守护者、达尔文等优秀范式,所以能吸引来头部险企合作,共同推出优质产品。

(3)需求端:深入了解、尽力满足客户需求。

可以说慧择是最重视用户需求的保险服务平台之一。对于产品而言,慧择提出的口号是“1+1”,即满足客户在每个品类内都有1+1(性价优选+品牌优选)的的产品方案;除此之外慧择还有两个1+1:服务上,每款产品中都能得到1+1(慧择自营+保司自营)的服务供给;触达渠道上,客户在每次触达中都能享受1+1(线上+线下)的自主选择。三个1+1本质上都是在满足客户的多元化需求。

无论押注长期险、定制产品、客户运营都体现了慧择的长效经营理念。时间是好生意的朋友,是烂生意的敌人,慧择正在打造一条“更长的河”。

人海战术过时,年轻群体偏爱互联网保险平台

自从友邦保险1992年引入保险代理人制度后,国内保险销售方式一直都是以“人海战术”为主。保险代理人的结构是金字塔模式,依靠传帮带快速发展下线,赚取别人的佣金,所以过去有句话叫做“劝人买保险,不如劝人卖保险”。

这也导致了代理人队伍良莠不齐,伴随着保险行业规范化,近年代理人规模一直在大幅收缩。根据原银保监会数据,代理人规模自2019年冲上912万人高位后便开始一路下滑,2020年年底还有842.8万人,到了2021年就骤降至590.7万人,2022年上半年仅剩下521.7万人。

这也是保险行业近些年颓势的原因之一,今年上半年回暖是因为疫情结束,线下展业恢复导致。而Q3,随着增额终身寿险等储蓄型保险产品3.5%利率的“炒停售”,保险代理人的佣金也迎来下调整,行业重现负增长。

人海战术本质上基于的是“信任”,过去听某保险代理人培训时候就经常提到一个“鸡蛋换保单”的例子,通过取得客户信任然后把产品卖出去,这种方式其实也催生了很多行业乱象。如今伴随着行业越来越透明化,年轻高知群体逐渐成为保险消费主流,互联网保险平台越来越受到欢迎,这也是慧择能够逆行业增长的原因之一。

慧择针对年轻保险消费群体的需求推出多款创新的产品与服务,深受年轻用户群体的喜爱。响应国家构建多层次社会保障体系号召,慧择持续致力于支持年轻用户在更具性价比的年龄获得更充足的医疗和养老保障:以慧择定制爆款产品“达尔文”系列重疾险和“光**选”年金险为例,“达尔文”投保客户的平均年龄仅为30.6岁,而“光**选”投保客户中35岁以下占比近半数。

年轻高客群体规模和粘性持续提升

根据和讯网、和讯财经研究院与泰康人寿联合发布的《长寿时代城市居民财富管理白皮书》显示,26—55岁人群是保险消费的主力军,占比达到33%,以一线与新一线城市为主。这和慧择的用户画像高度一致,慧择Q3长期险投保客户中,平均年龄为33.9岁,二线及以上城市占比67.5%。

这部分用户的特点就是年轻、高知、并且不像老一辈一样纯粹依靠代理人的安利,他们有自己的需求也乐意去做攻略选购产品。这部分群体的消费习惯和认知和慧择的互联网属性以及多元化产品供给可谓一拍即合。

同时随着慧择持续占领年轻高客市场,客户粘性逐渐凸显。Q3期内,慧择长期寿险总保费达6.7亿元,同比提升12%;续期保费为6亿元,同比增长7%。长期险复购客户占比38%,同比提升5个百分点。截至8月底,长期险第13个月和第25个月年度累计继续率均高于95%,持续保持行业较高水平。

当下消费主流群体,正在大幅年轻化。慧择针对年轻保险消费群体的需求推出多款创新的产品与服务,深受年轻用户群体的喜爱。2023年三季度慧择短险保费恢复强劲,同比增长50.1%。其中,9月单月平台的国内旅游险保费实现了同比近一倍的增长,并显著超过了19年同期,其中40岁以下的年轻客户占比近60%。

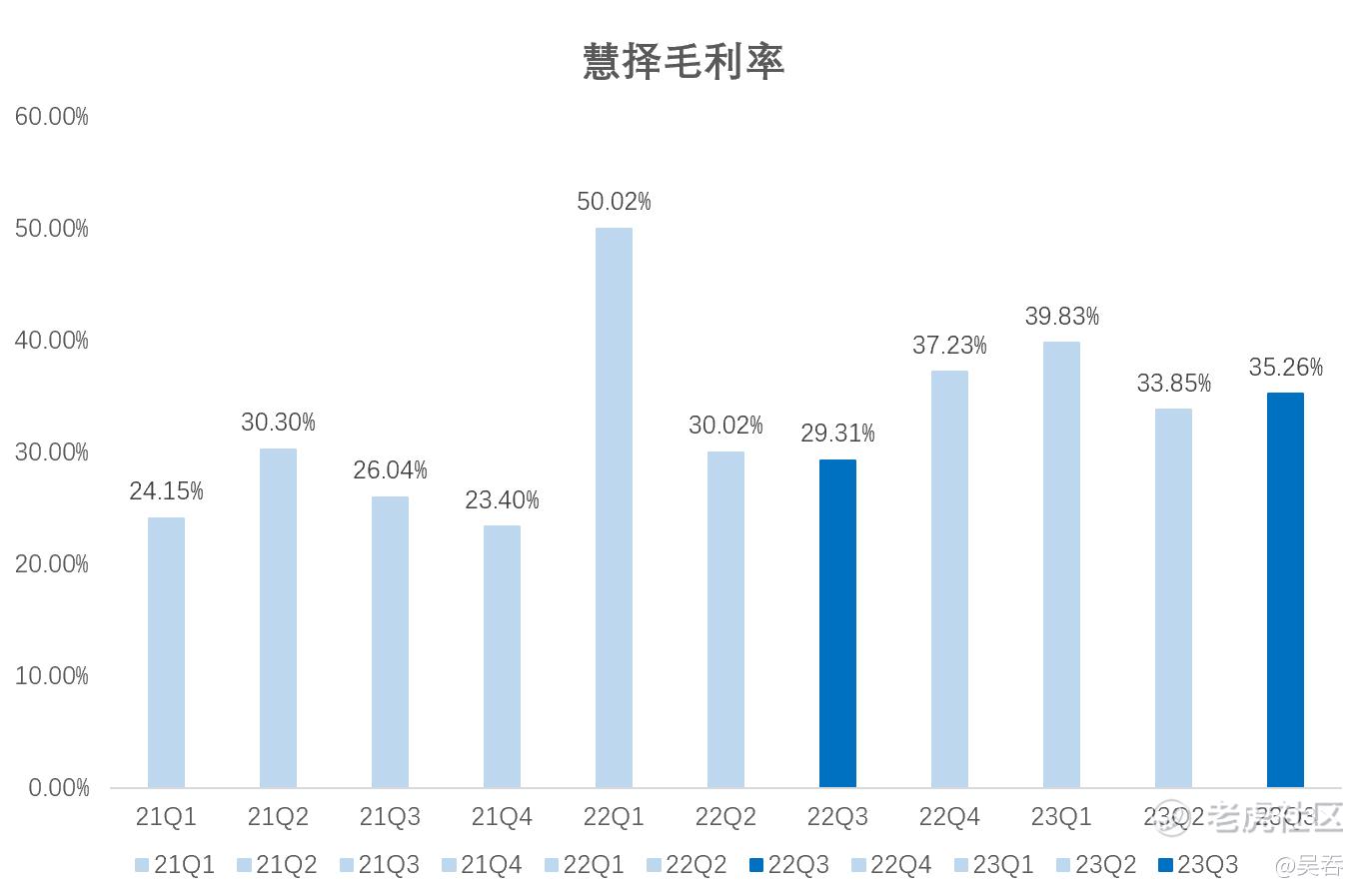

降本增效效果显著,毛利率↑,营业费用↓

Q3,慧择降本增效效果十分显著,总营业费用同比下降26.7%,单季营业费用创下近三年以来新低,费用率同比、环比皆有所下降,毛利率同比提升6个百分点,共同推动了慧择净利润的提升。

上传中...

添加图片描述,不超过50字(可选)

上传中...

添加图片描述,不超过50字(可选)

2023年,慧择持续坚持“渠道、产品、客户”三大核心策略,慧择针对渠道端、产品端、客户端都做出了行之有效的降本增效手段。

渠道端,积极部署“线上+线下”战略布局。继Q2完成京津冀、江浙沪、珠三角一线城市群的分支机构覆盖后,Q3期间,北京、上海、广州分支机构均实现了总保费规模超出平均的增速。独立代理人品牌“聚米”促成的新单保费达约人民币8,956万元,同比增长38%;今年前三季度首年保费已达3.2亿元,超过去年全年的2亿元。为内核能力提升,慧择在Q3期间进一步深化热链功能,实现系统自动识别商机、精准推送商机的功能,高效辅助业务顾问更好的服务保险代理人。热链识别功能目前已覆盖31个场景,以及108种商机。

产品端,为客户提供1+1>2的解决方案。慧择坚持以客户需求为导向,瞄淮客户更多样、更细分的保险需求,提供高质量和精准的服务。通过月度推广、节日福利和日常关怀等活动,向新老用户和高价值用户等群体进行推送,共吸引5万多用户参与活动,并成功转化投保用户3万多人。

运营端,持续精细化运营提升效能。慧择实现对5大类客户群体的分层维护,通过AI运筹模型,以算法整合4大维度、18个用户需求指标,精准、场景化匹配客户个性化需求,并在Q3期内针对不同客户群体定制上线了系列增值服务活动,季度内共新增投保客户22.3万人。

难走的路从不拥挤

互联网保险服务平台辅兴起的时候,有不少人不看好慧择。最常被诟病的就是没有现成的流量池,它不像蚂蚁保险、微保一样背靠天量流量,也不像水滴一样能够依靠慈善获客,并且获得的客都是经历过身边人的疾病风险教育的,精准对接医疗险;也不像明亚、大童一样有线下代理人团队。(当时没有,互联网保险人身险新规实施后,慧择如今在线下也作出了不错的成绩,继Q2完成京津冀、江浙沪、珠三角一线城市群的分支机构覆盖,Q3期间,北上广分支机构均实现了总保费规模超出平均的增速。独立代理人品牌“聚米”促成的新单保费达约人民币8,956万元,同比增长38%。)

这样看来,慧择当时走的确实是一条比较难走的路,但难走的路从不拥挤,好走的路也可能会形成路径依赖。没有现成流量池,但积年累月,依靠专业化服务和深度客户运营沉淀下来的高粘用户。在产业链条中,慧择上连头部险企业,下接用户需求,中间不断产出多元化的定制产品和服务,是市场上为数不多能满足客户细分需求的保险服务平台。在时间的长河中,慧择打造出了属于自己的护城河。

“进窄门,走远路,见微光。”慧择等待的是一场长期主义的胜利。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。