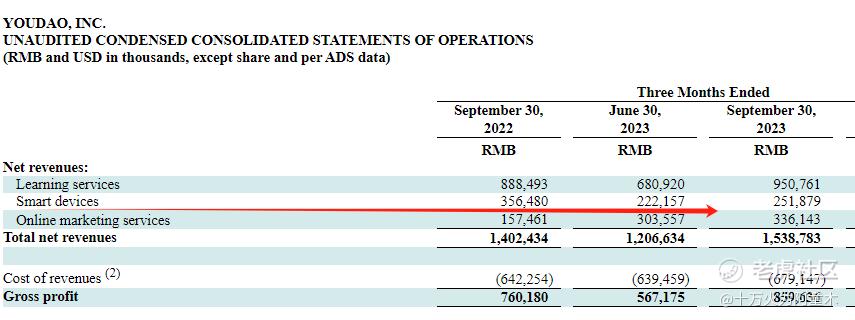

由于精简了部分低毛利的学习产品营销渠道,硬件毛利率因此提升不少,到了42.6%。不过,硬件销售从2022年的3.56亿,下降到今年的2.52亿,问题还是不小。

毕竟前几年在线教育行业逆风的时候,公司一直把硬件销售作为核心增长点。

现在一看,由于注重提升产品毛利率,这个核心增长点不增长了。

不过,好在11月份,从电商销售数据来看,有道新推出的词典笔X6 Pro,在天猫、京东都拿下了销售额第一的排名,这个新产品毛利率要高于之前的硬件产品。

X6 Pro配备大型语言模型(LLM)功能,使Q3使用频率较S6型增加了50%以上。

另外,有道在年底之前计划推出多个SKU,重点利用大型语言模型的能力提供学习服务。

所以,虽然短期硬件有所下滑。但整体上看,由于毛利率提升+产品力提升,有道硬件业务的结构其实是更健康了。

在学习服务方面,三季度学习服务的净收入同比增长7%到了9.51亿,毛利率提高至67.8%,在行业整体仍处在寒冬中,取得这个收入增速表现还可以。

其实个人来讲,我最关注的还是AI对于有道业务的提升,比如AI赋能有道云笔记,使用体验好了不少。

另外,我也是HiEcho的用户,这个无限对话模式,还是非常有意思的。面对AI口语老师直接开始对话,不仅能解决哑巴英语,还能对话完之后,对语法纠错。持续学习对话后,对个人口语提升很快。

三季度在Hi Echo这块,十月推出以来已有超过10万注册用户。这样的产品,有道推广力度还是低了点。我给一些朋友推荐HiEcho,反馈主要是费用太高了,目前498元/年包年,试错成本有点高。如果能给第一个月的三折试用期,估计用户数至少会是现在的十倍,而且非常有可能成为爆款应用。

这个财报,有道的主题应该是降本增效,提升毛利率。

值得注意的是,三季报显示有道现金及现金等价物+短期投资为6.55亿。另外,有道合同负债(预售学费等项目)为9.32亿,较年初10.67亿也有所下滑。

总体倒不是很担心,资金都花在研发和市场投入了,后续应该会进入收获期。

总得来说,有道三季度在降本增效上比较显著,亏损大幅收窄。在线教育行业持续低迷的情况下,在线教育以及在线营销业务都取得了不错的增速。不足点是,硬件虽然毛利提升了,但营收下滑了20%多,短期还是承压不少。好在双十一,有道X6 pro销量不错,得到了市场认可,后续这样新的AI赋能的高毛利硬件产品很大可能还是能带着硬件快速增长。

当前,在线教育行业经过了阵痛期,发展也更有节奏,随着行业常态化,有道中长期弹性应该会不错。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

点赞

举报

登录后可参与评论

暂无评论