开盘大涨98%,喜相逢正式登陆港交所

喜相逢集团,来自福建福州,成立于2007年,作为一家知名汽车零售商,主要通过自营销售网点提供汽车融资租赁服务以及汽车相关服务,主营业务包括汽车零售及融资,以直接融资租赁的方式出售大部分非豪华汽车,以及汽车相关业务,主要提供汽车经营租赁服务以及其他汽车相关服务。在中国所有零售汽车融资租赁公司中名列第4位,市场份额为4.1%。

社群专注于商业、财经、产业、创业、投资、理财、融资、上市、资本运作等领域内的认知提升交流。

今日,喜相逢日正式在港交所主板上市,开盘大涨98%,报2.18港元,总市值11.24亿。截至收盘,每股为1.63港元,涨幅达48.18%,总市值8.40亿。

喜相逢集团,来自福建福州,成立于2007年,作为一家知名汽车零售商,主要通过自营销售网点提供汽车融资租赁服务以及汽车相关服务,主营业务包括汽车零售及融资,以直接融资租赁的方式出售大部分非豪华汽车,以及汽车相关业务,主要提供汽车经营租赁服务以及其他汽车相关服务。在中国所有零售汽车融资租赁公司中名列第4位,市场份额为4.1%。

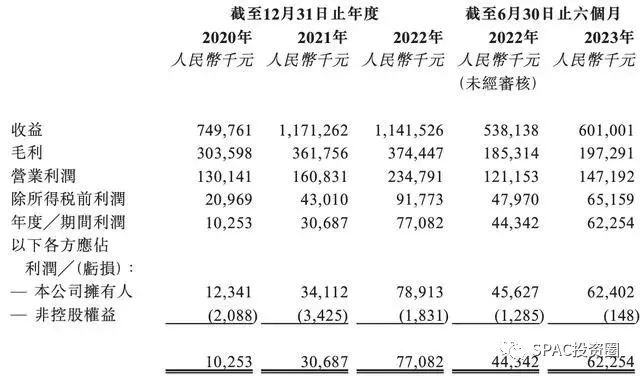

2020年-2022年以及2023年上半年,喜相逢实现收益分别约为7.5亿元、11.71亿元、11.42亿元及6.01亿元;同期,实现期间利润分别约为1025.3万元、3068.7万元、7708.2万元及6225.4万元。

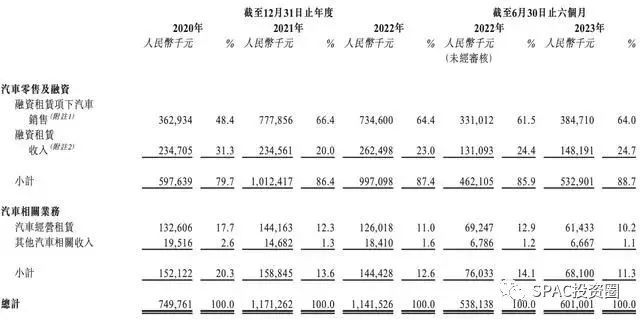

其中,汽车零售及融资业务为喜相逢的主要收益来源。

2020年-2022年以及2023年上半年,汽车零售及融资业务分别占收益总额的79.7%、86.4%、87.4%及88.7%。

目前,喜相逢建立了广泛销售网络,销售网点主要位于中国二线城市、三线及以下城市。截至2023年10月20日,公司在中国25个省及直辖市经营77间销售网点。

股东方面,招股书中显示,喜相逢在2018年曾获滴滴旗下子公司北京车胜科技有限公司(以下简称“北京车胜”)投资,即北京车胜以3000万元收购喜相逢3.41%股份,随后又相继于2019年12月和2021年6月购入喜相逢股份。

喜相逢集团在上市后的股东架构中,黄伟通过明珠资本、Precious Luck、Happy Gain及Southern Fortune分别持股约12.32%、6.82%、3.70%和2.10%,合计持股约24.94%。

市场规模方面,2021年,中国新车及二手车的零售汽车融资租赁的贷款宗数由2017年约130万宗升至约180万宗,复合年增长率为7.5%。受零售汽车融资租赁产品组合的市场渗透率上升所带动,2026年按贷款宗数计的零售汽车融资租赁市场规模预计将达约250万宗,2021年至2026年间的复合年增长率为7.2%。

募资用途方面,喜相逢集团是次IPO全球发售1.03125亿股,预期募资总额1.13亿港元(超额配股权不会行使),募资净额2880万港元,约71.6%用作购置车辆以增加收入;约28.4%用作扩充公司销售网络以提高市场渗透率。

喜相逢的汽车金融业务

2012年之前,该公司主要以经营租赁方式提供汽车租赁服务。自2012年起,其通过直接融资租赁方式销售汽车。于2018年底,该公司开始为个人网约车司机提供汽车租赁服务。换言之,喜相逢是一家类金融公司。

2020年、2021年、2022年度和2023年上半年,喜相逢的收入分别约7.50亿元、11.71亿元、11.42亿元和6.01亿元,毛利分别约3.04亿元、3.62亿元、3.74亿元和1.97亿元,净利润分别为1025.3万元、3068.7万元、7708.2万元和6225.4万元。

与此同时,喜相逢还有部分收入汽车相关业务,尤其是经营租赁业务,主要是网约车经营租赁、新能源汽车共享等。报告期内,喜相逢的租赁业务收入分别占汽车业务板块的87.2%、90.8%、87.3%和90.2%,分别占总收入的17.7%、12.3%、11.0%和10.2%。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。