老虎暗盘 | 喜相逢集团涨超89%,此前获逾14倍认购

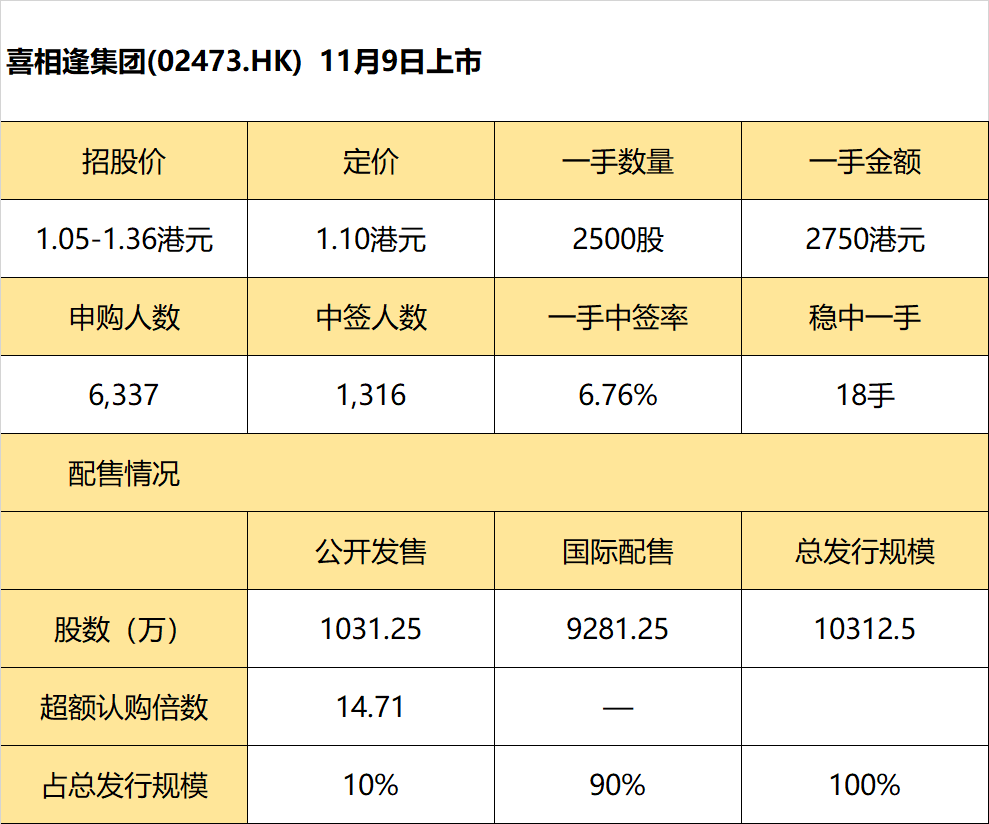

11月8日讯,$喜相逢集团(02473)$暗盘报2.08港元,较发行价涨89%。公司每股定价1.1港元,每手2500股,将于11月9日(周四)港股上市。

在此前的公开认购阶段,共有6337人申购 $喜相逢集团(02473)$ ,中签人数1316人,一手中签率6.76%,认购倍数达14.71倍。老虎资讯整理相关数据如下表:

公司概况

喜相逢公司是一家知名汽车零售商,主要通过在中国的自营销售网点提供汽车融资租赁服务。集团主营业务包括:(i)汽车零售及融资,公司以直接融资租赁的方式出售大部分非$豪华(DLX)$汽车;及(ii)汽车相关业务,主要提供汽车经营租赁服务以及其他汽车相关服务。在所有零售汽车融资租赁公司(即与银行有关联、与汽车制造商或汽车经销商有关联、线下第三方零售汽车融资租赁公司及互联网支持的第三方零售汽车融资租赁公司)当中,公司属线下第三方零售汽车融资租赁公司之一。根据灼识咨询报告,就直接融资租赁的交易量计,公司名列第4位及于2022年在中国的市场份额约为4.1%。就所有零售汽车融资租赁公司的零售汽车融资租赁交易量(包括直接融资租赁及售后回租)计,公司名列第19位及于2022年在中国的市场份额约为0.7%。

于2012年之前,公司主要以经营租赁方式提供汽车租赁服务。自2012年起,公司通过直接融资租赁方式销售汽车。于2018年底,公司开始为个人网约车司机提供汽车租赁服务。汽车零售及融资业务为公司的主要收益来源。于往绩记录期,公司来自通过直接融资租赁销售汽车的收益几乎占公司汽车零售及融资业务收益的全部。

公司的汽车零售及融资业务客户主要为中国二线城市、三线及以下城市寻求非$豪华(DLX)$车型的个人。于往绩记录期,公司提供逾50个品牌的非豪华汽车。公司的经营租赁业务客户主要为物色汽车租赁服务的个人客户以及寻求租赁网约车的网约车司机。公司建立广泛销售网络,销售网点主要位于中国二线城市、三线及以下城市。于最后实际可行日期,公司在中国25个省及直辖市经营77间销售网点。

财务概况

截至2020年、2021年及2022年12月31日,公司分别录得利润1025万元人民币、3069万元人民币、7708万元人民币。利润由截至2020年12月31日的人民币1025万元增加199.3%至截至2021年12月31日止年度的人民币3069万元,主要受自2020年COVID-19的不利影响中恢复令收益增长所推动。利润由截至2021年12月31日止的人民币3069万元增加151.2%至截至2022年12月31日止的人民币7708万元,主要由于截至2022年12月31日止录得附有赎回权的普通股公允价值收益人民币4725万元,而截至2021年12月31日止公司录得附有赎回权的普通股公允价值亏损人民币415万元。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。