餐饮界新物种IPO:锅圈的供应链巧思

作者 李妍

对于“吃”这件事,中国的老百姓有聊不完的话题和永不衰减的兴致,为此,餐饮服务业与食品加工业的创新从未间断,从食材创新、吃法创新,到消费场景创新、消费文化创新,国内消费市场的活力不断被激发。

11月2日, $锅圈(02517)$ 登陆港交所上市,这是一家商业模式有些特殊的企业,它跨界餐饮业和食品供应链产业,并且受益于疫情对“到家”经济的大面积市场教育,实现了高速扩张。截至今年10月11日,其门店数量达到10025家,已经跻身万店品牌俱乐部。

锅圈目前以社区餐饮新零售品牌的定位面对消费者,核心商业模式依托上游供应链,直接服务于B端加盟门店,企业做的是供应链的生意。与此同时,其长期价值仰赖C端消费者的满意程度,由其对食材品质的把控能力和对用户消费意象敏锐度的把控能力等因素所决定。从这个角度来讲,它确实是餐饮界的“新物种”。

一,商业模式之巧:对外打造C端品牌,实际做to B的生意

独特的商业模式:即非传统餐饮业,又非食品加工业,而是经营食材供应链生意

之所以说锅圈商业模式具有巧思,是因为,锅圈既是连锁餐饮品牌,同时也是食材供应链品牌。这打破了传统认知里,外界对餐饮业门店经营和食品加工业分属两个独立领域的印象。锅圈用7年的时间急速扩张至上万家门店规模,可以说,已将这一独特新颖的模式跑通。具体来看:

1,上游:根据下游门店的经营反馈,锅圈不断挖掘和创造用户需求,采购食材,设计定制菜品,由第三方加工包装,并通过统一的物流体系配送至门店。

以火锅和烧烤食材为主要品类,锅圈目前拓展了约710个SKU,其中,牛羊肉、肉丸、虾滑等是其的核心SKU,2022年火锅产品为公司贡献了75.8%的收入。

截至2023年4月30日,创立于河南的锅圈已经跟266家食材供应商合作,包括安井、三全等著名食品加工企业是其主要合作伙伴。河南是全国有名的食品加工企业大省,有数据称,2020年,河南生产了中国1/2的火腿肠、1/3的方便面、60%的速冻汤圆和70%的速冻水饺,双汇、白象、思念、三全等知名品牌就来自这里,创始团队常年受食品加工领域生意经的熏陶。

伴随着门店高速扩张,采购和定制需求暴增,锅圈开始逐渐推行“单厂单品”的策略,大规模的订单需求支持了由单一工厂生产单一菜品的模式,这样做的好处是可以进一步通过规模化订购降低货品采购成本。

仓储和物流方面,锅圈与第三方供货商合作,将货品配送至全国14个第三方中心仓;配合锅圈孵化的华鼎数字化供应链和冷链物流,通过十几个现代化中心仓、三十多个分仓冷配物料网络、一千多个冷冻前置仓,至2022年,公司称其能做到食材次日达,产品日流转二十万件。

万店规模的庞大采购需求和高效履约,足以说明锅圈已经建立了较为完整的上游供应链体系。

2,下游:不同于传统意义的加盟模式

锅圈的万店当中,有六家自营店,目的是早期为加盟店提供模式示范。其余万家终端门店,已吸纳了2240万会员,并且以下沉城市及周边地区为主,避开了中大型城市餐饮业高度内卷的主战场。

和传统加盟模式不同之处在于,锅圈的盈利模式并不靠收取加盟费,而是通过上文所介绍的食材供应链的生意赚钱。由于要保证锅圈品牌统一的服务标准,加盟商前期需向锅圈投入装修设计费、设备购买、2万元保证金、以及1-2万/年用于门店培训及配送等服务费、此外还有首批货品费用。

这样的合作模式带来的好处是,较低的开店门槛,大幅降低了加盟商开店的资金压力,能够使锅圈的门店在全国范围高速扩张。除扩张优势外,相比自营,加盟模式还能帮助锅圈降低并分担经营风险。

锅圈表面看是一家餐饮企业,实际上餐饮业的职能主要由加盟商来履行,锅圈主要负责统一的品牌打造和完整的食材供应链经营,相比传统连锁餐饮业和食品加工业,具有明显的创新性,称之为“跨界新物种”并不为过。

二,商业化效率提升法宝:规模化&标准化

1,规模化带来毛利率显著提升

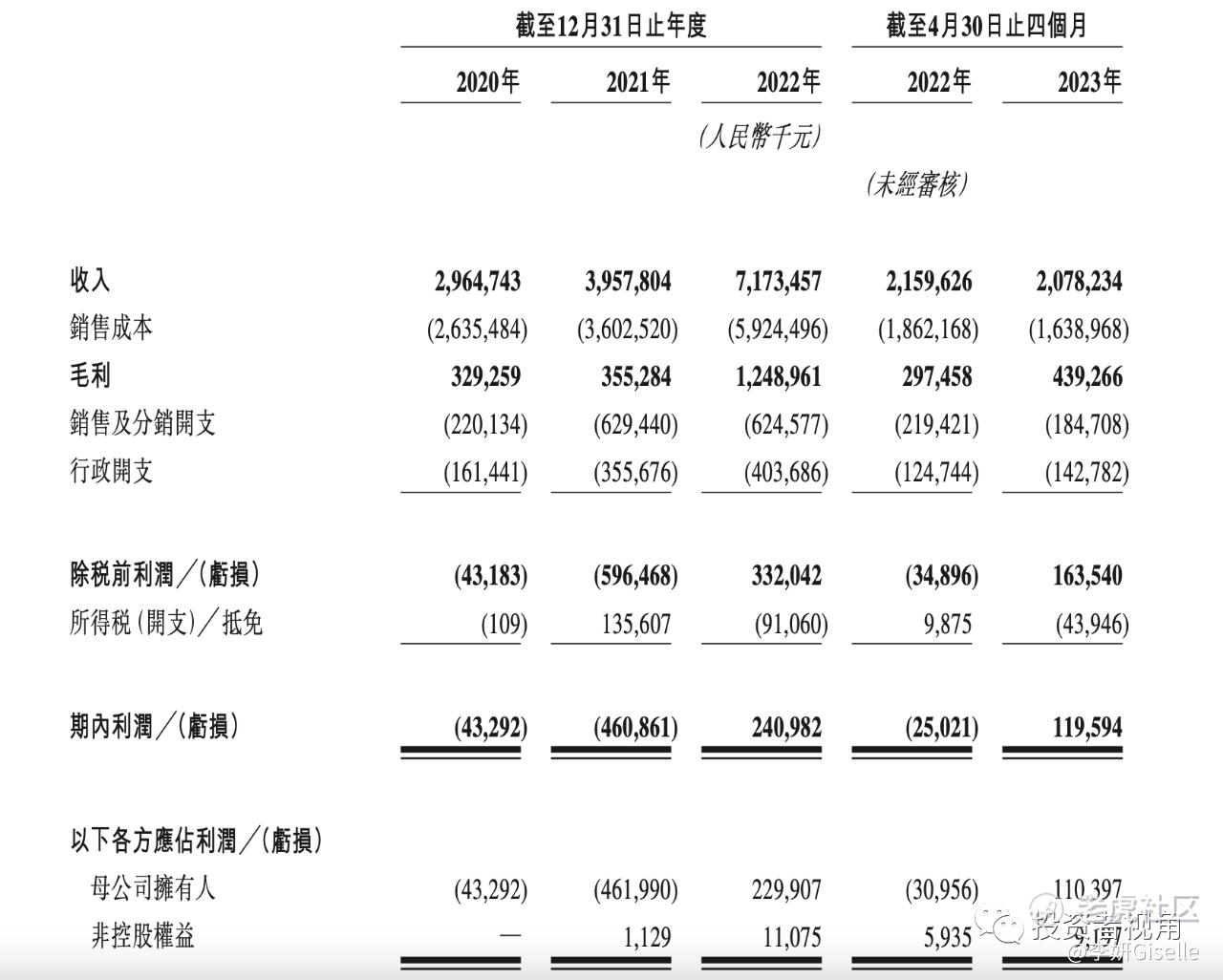

锅圈惊人的门店扩张速度,为其来带了不断提升的商业化效率。股书显示,锅圈2020年至2022年营收分别为29.6亿元、39.6亿元、71.7亿元,同比增速分别为33.5%、81.2%,2023年前4个月,锅圈的营收达到20.8亿元。规模优势带来了显著的经营效率上的优化,同期毛利率分别为11%、9%、17%和21%。

锅圈的毛利提升,最根本是原因是采购规模的提升。

过去三年,锅圈每年以两千到三千门店的速度扩张,迅速开到了万店规模。超过70亿元的年销售额,使其向上游采购的规模显著增加,根据招股书,到2022年年底,锅圈加盟门店总数是上一年的1.3倍,全年采购食材金额超过66亿元,是上一年的1.8倍。规模优势为锅圈带来了更高的议价能力。

从2020年至2022年全年,以及2023年前4个月来看,从最大供应商处采购支出分别为2亿人民币、2.8亿人民币、4.45亿人民币及1.03亿人民币,分别占各期间总采购金额的6.4%、7.8%、7.0%及8.6%。同期,公司向前五大供应商的采购额分别占各期间总采购额的24.6%、24.5%、23.3%及26.1%。

除议价能力提升之外,庞大的采购需求使锅圈具备了更高的定制生产能力,以及“单厂单品”能力。为了进一步提升定制生产效率,锅圈先后收购了三个食材生产厂,分别是生产牛肉产品的和一肉业、生产肉丸的丸来丸去、生产火锅底料的澄明食品,还参股了虾滑供货商逮虾记。自有渠道在整体商品供应中的占比提升,供应链获得了优化,控制力加强。目前这些自有工厂产生的收入在锅圈总收入的占比在10%左右,但是对于进一步降低成本起到明显作用。

此外,锅圈还通过开发高毛利菜品,提升其占比,从而提升毛利率。

2,高复制能力,源于锅圈主动选择高标准化生产和经营方向

众口难调是餐饮业长期经营的痛点,中餐种类繁多、做法复杂,各个地区口味和饮食习惯差异巨大,而火锅是餐饮界最富包容性的品类,也最容易做出标准化,而标准化是大规模复制和扩张的前提。锅圈特意选择了一个可复制性较高的赛道,奠定了其过去三年超高速扩张的基础。

近年来,消费领域的创新层出不穷,消费习惯从早期追求多样化和低价,拓展至消费场景多元化以及消费文化创新等。场景上,外卖、到家模式在疫情期间大规模培养成型,文化上,新国潮等文化理念的打造激发了年轻群体的消费热情。

锅圈也在这轮创新当中找到了自己的定位:场景上,锅圈选择了到家模式,通过预制,提高了消费者在家做饭的便捷性,门店选址靠近居住密集的大规模社区,通过前置仓模式高效服务附近门店,快速配送到家,迎合年轻人消费习惯。对比海底捞,锅圈价格更低,对比农贸市场自主采购,锅圈菜品选择更广、便利性更高,由此在竞争激烈的餐饮业中找到了独特的生存之道,并得以快速复制。

招股书显示,2022年,锅圈加盟门店闭店率只有3%,到2022年年底,有接近三成加盟商经营着至少2家门店,加盟商的健康经营状态,初步验证了锅圈模式的可行性。

锅圈的长期目标是,以火锅、烧烤为切入点,进入庞大的中央厨房预制菜市场,这将是一个更具挑战的市场,国内的预制菜市场还处在较早期,但已成为资本重点关注的对象。目前锅圈的经营重心仍是火锅和烧烤,以便将基础打得更为牢靠。

正是由于这种高标准化、高复制性的选择,使锅圈得到了资本的垂青。随着到家场景大范围普及,锅圈曾受到众多投资机构的追捧,为其高速扩张奠定了丰厚的资金基础。据报道,在2020年的三轮融资中,IDG资本累计投入2.06亿元;前阿里巴巴总裁卫哲旗下的嘉御资本投入约1.4亿元;不惑创投投入约1.12亿元。随后在2021年和2022年,锅圈又相继完成18.6亿元的C-1轮融资以及2.6亿元的C-2轮融资,IPO前累计融资超28亿元。

三,商业价值空间取决于C

虽然赚的是供应链的钱,合作和服务的对象是B端,但是决定锅圈生命线长短的却是庞大的消费者群体。食材的质量、食品的口味等因素,决定了消费者是否能持续走进锅圈的门店,C端需求的可持续性进而决定了锅圈的供应链生意能否长期发展和扩大。

参考其他消费类企业,京东靠3C低价和优质的物流服务,建立了用户心智,Costco通过规模化打造的低价和会员模式在消费者心中树立了独特的品牌认知,麦当劳肯德基以标准化的餐品和统一的服务标准实现了经营的长期稳定性,锅圈同样也需要一个强大的能占据用户心智的点。

锅圈用7年就实现了万店规模,显示了其标准化和高复制特点带来的优势,但同时经营时间较短,也意味着在建立和强化用户心智上,公司还需要更长的时间来经营和维护。

此外,加盟商的持续加盟意愿也侧面反映了该模式是否真的受消费者欢迎,以及是否能给加盟商带来收益。截至2023年4月30日,锅圈总加盟商人数为6045家,平均每家加盟商经营1.6家门店。加盟商开设超过1家门店,侧面反映了加盟商对经营效益的满意度,更代表了目前锅圈受消费者欢迎的程度仍然是比较高的。

总的来说,锅圈是一家餐饮界的“新物种“,走的是一条具有创新性的道路,但同时其商业价值潜力也需要通过公司的不断实践来逐一验证。好的一点是,在大规模扩张的同时,锅圈已经实现了盈利,锅圈在2022年实现盈利,当年净利润为2.4亿元,2023年前4个月,实现净利润1.2亿元,这为公司未来的发展建立了信心。

(声明,数据来源于公司财报及业绩说明会,文章内容均为个人观点,不具投资建议)

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。