菜鸟路演估值遇难题?阿里系IPO“先飞效应”待解

作者 | 龚岩

编辑 | G3007

编者按:

在整体经济增速放缓的大背景下,资本市场更关心的是企业自身的现金流和盈利能力。从规模大才是好公司,进而转变成能赚钱才是好公司。既没有之前的高增长,也没有稳定的盈利,这样的公司必然会面临估值困境。

自菜鸟在港股递交招股书,已有月余。

此前的背景是,证监会官网披露,在10月10日接收菜鸟智慧物流网络有限公司(以下简称“菜鸟”)在香港上市的备案材料。菜鸟在9月26日晚向港交所递交招股书,成为阿里巴巴集团继“1+6+N”后第一个启动IPO的业务集团。

今年4月,据胡润研究院发布的《2023全球独角兽榜》显示,菜鸟估值高达1850亿元,在该榜单中排名第十。根据胡润研究院官方的介绍,榜单列出了全球成立于2000年之后,价值10亿美元以上的非上市公司。

另据搜狐财经报道,菜鸟本次上市计划最少募集10亿美元,相较于近200亿美元的估值而言,可以看出公司本身对于目前较为冷清的港股市场,还是抱持着谨慎乐观的态度。

伴随着上市流程的推进,来咖智库了解到菜鸟在二级市场路演的一些情况。一位不具名的二级市场人士透露,菜鸟目前正在路演推介中,但市场的反馈并没有表现得特别积极。“主要集中在企业估值偏高,投行给的估值,并没有媒体以及菜鸟预期的那么高,有些比较保守的投资人给出的价格,甚至距其最高的估值直接腰斩。”

这也是最近几年港股市场一直面临的“大气候”。随着潮水退去,二级市场投资人从规模大才是好公司,进而转变成能赚钱才是好公司。

这位市场人士还提到,资本市场对菜鸟的“谨慎情绪”,可能主要来自三个方面:一是菜鸟在财务上虽然实现了单季盈利,但整体仍然是亏损的,持续的盈利能力有待检验;二是菜鸟对阿里的依赖,但阿里的整个电商GMV增长也遇到了瓶颈,能够给菜鸟输血的有限;三是来自同业的竞争,对菜鸟的经营能力是个考验。

从行业情况来看,京东物流自2021年5月上市以来,股价持续下跌,最新市值约为620亿港元,而前几天刚上市的极兔速递,市值刚超过了千亿港元。

以菜鸟当前的营收规模和盈利水平看,其上市的考验才刚刚开始。

01

三年亏损71亿,运营成本逐年增长毛利难提升

菜鸟成立于2013年,其主要业务包括国际物流、国内物流与科技及其他服务,服务的客户主要包括中国及全球各地的商家及品牌、电商平台、消费者及物流公司。

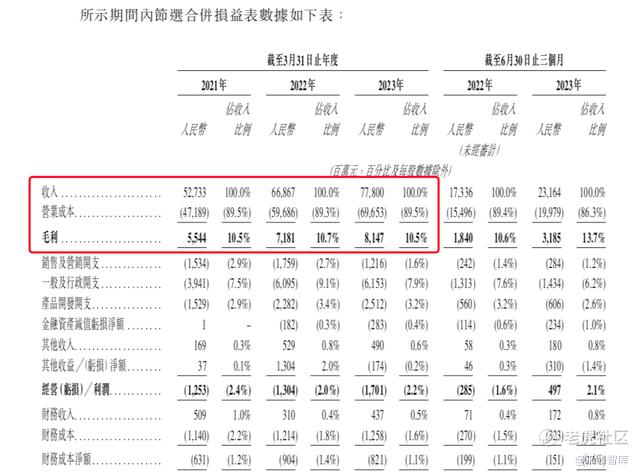

招股书显示,2021财年至2023财年(截至3月31日止年度),菜鸟的总收入分别为527.33亿元、668.67亿元、778亿元,近三年的年均复合增长率为21%。但在年度利润上,菜鸟依然处于持续亏损的状态,2021财年至2023财年分别录得20.15亿元、22.86亿元、28.01亿元的净亏损。经调整后,FY2021、FY2022 净亏损分别为 8.29、10.30 亿元,FY2023的净利润为 2.79 亿元。

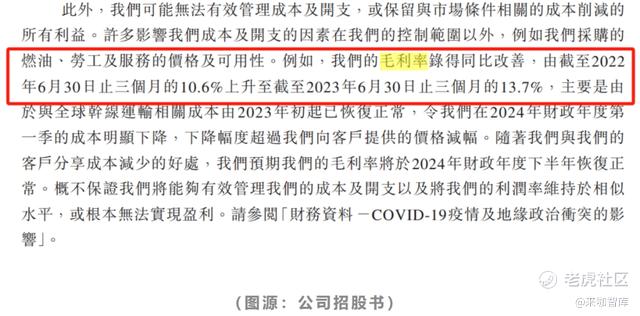

值得注意的是,截至今年6月30日的2024财年一季度,菜鸟实现总收入231.64亿元,同比增长33.62%,并且还录得2.88亿元的净利润,实现扭亏为盈。这主要是因为成本下降,尤其是全球干线运输相关的成本恢复正常,让菜鸟的季度毛利率从10.6%上升至13.7%。

如招股书中所称,2024财年一季度毛利率大幅提升,主要由于全球干线运输相关成本由2023年初起已恢复正常,使得在该财季成本明显下降,下降幅度超过公司向客户提供的价格减幅。随着公司与客户分享成本减少的好处,预期毛利率将于2024年财政年度下半年恢复正常。

与此同时,菜鸟每年的运营成本也在持续增长。数据显示,从2021财年到2023财年,菜鸟的营业成本从472亿元增加至697亿元,其中履约成本从409亿元增加至597亿元,劳务成本(包括员工福利及外包劳务)占总经营开支的比例从17%上升至20%。

但反观公司的毛利率一直很稳定,菜鸟FY2021-2023 稳定在10.5%附近(21/22/23:10.5%/10.7%/10/5%),FY2024Q1上升到了13.7%。

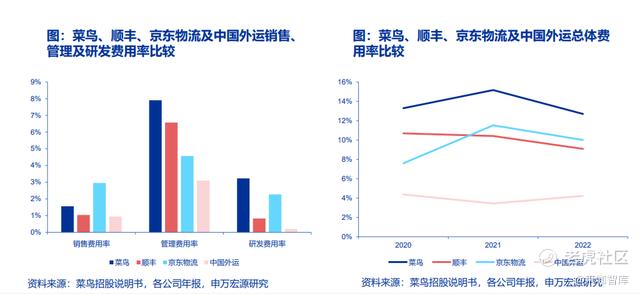

申万宏源在最新的报告中指出,菜鸟费用率整体较高,2023FY菜鸟的总费用率为12.7%,高于顺丰、京东物流及中国外运。销售、管理及研发费用率均高于行业内其他公司。虽然申万宏源在报告中补了一句“看好后续规模效应带来的费用率的优化”,然而笔者认为,控费当然很重要,但如果公司的利润表现过多的依靠控费,那么在盈利的可持续性上就会让投资人打个问号。

菜鸟在招股书中称,考虑到过往的亏损记录,未来公司未必能够维持盈利能力,可能无法实现预期的收入增长。例如,“我们的新物流及供应链产品及服务可能无法有效满足客户需求,我们对全球网络扩张的投资可能无法产生足够的回报,及由于宏观经济状况疲弱对电商行业的影响,对物流服务的需求可能下降。”

毕竟能不能持续的赚到钱,实现稳定盈利,是对投资人给出的估值来说,还是很关键的考量因素。

02

对阿里的依赖以及行业的竞争

从行业来看,菜鸟有着很多个“全球第一”耀眼光环。

比如,按包裹量计,它是全球第一的跨境电商物流企业;它拥有全球面积最大的跨境电商仓库面积;菜鸟APP是全球用户量最多的物流APP;17万个菜鸟驿站也让它构建了全球最大的数字网络。

不过,这些成绩都离不开阿里,两者唇齿相依。正是因为先有了阿里这个最大的电商网络,其后才有菜鸟这个最大的物流平台,两者也不可避免存在着大量的关联交易。招股书显示,过去三个财年,阿里一直是菜鸟的最大客户,为其贡献的收入比例分别为29.2%、30.8%、28.2%。据有关媒体报道,过去很多年,快递企业中近八成的订单来自电商,而电商件最大来源就是阿里,菜鸟由此在跟快递企业的谈判中占据上风。

招股书中还披露,除了作为客户的阿里巴巴集团外,菜鸟还从阿里巴巴集团运营的不同电商平台(如淘宝、天猫和速卖通)上的商家以及阿里巴巴生态体系内的消费者产生大部分收入。商家通常可自由选择物流服务提供商,以履行通过阿里巴巴集团运营的电商平台下达的订单,而菜鸟与其他物流提供商竞争,以为该等平台上的商家提供服务。

“尽管我们的外部客户包括在阿里巴巴集团电商平台上进行交易的商家及品牌,但我们并不依赖阿里巴巴集团以获得商家或品牌作为客户。”招股书中,菜鸟也同时在不断强调着其的运营独立性,不过各方面信息显示,独立后的菜鸟仍然与阿里巴巴集团维持着紧密关系。

申万宏源也在一份最新的研究报告中指出,菜鸟管理层与阿里集团管理层高度重叠,表明菜鸟仍处于阿里集团的控制下。一方面在运营上具备独立性,另一方面在配合集团战略发展中有着重要意义。

但阿里巴巴的这个大树,近几年也遇到了”成长的烦恼”,这也是资本市场不太看好菜鸟的原因之一。2023年7月,阿里巴巴集团发布2023财年FORM 20-F年报显示,阿里的营收增速仅为2%,其中最核心的中国商业零售业务(天猫、淘宝、淘菜菜、盒马鲜生等)营收同比下滑了1.7%,出现了负增长。

早在去年,投行摩根士丹利发布报告预测,2024年电商平台拼多多的商品交易额GMV将超过阿里巴巴——拼多多未来两年将保持两位数的增长,阿里电商的GMV增速是个位数。可以说阿里核心电商业务,无论是其关键的购物狂欢节表现,还是整体电商的交易额,都在经历新的挑战,这包括自身增速的放缓、外部竞对快速的发展与超越。

与此同时,随着抖音、快手等新电商的加入,对未来电商巨头的发展格局可能也会产生一定影响。这些新平台不仅具有广泛的用户基础和流量优势,而且在商业模式和具体打法上有其优势,对阿里这样的传统电商平台而言也将会造成一定的冲击。

如果说对阿里的依赖以及未来增长前景,是菜鸟“内忧”的话,那么物流行业的竞争,则是菜鸟的“外患”。菜鸟在招股书中提到,公司面临主要来自全球及中国国内类似服务供应商的直接及间接竞争,如快递、供应链、物流技术及其他电商相关服务。基于多种因素进行竞争,包括电商洞察、科技能力、全球网络覆盖、商业模式创新、产品和服务以及运营效率等。

菜鸟在招股书中指出,物流行业的价格竞争激烈,公司的竞争对手可能会降低价格以获得业务,尤其是在市场需求增长放缓的情况下,该等降价可能会限制公司维持或提高价格及经营利润率或实现业务增长的能力。同时也可能因竞争对手增加投资及降低价格,我们也需要投入大量管理、财务及人力资源以保持竞争力。

目前,极兔速递已经正式登陆港交所,而顺丰也在今年8月21日递交了上市申请材料。如果赴港上市成功,顺丰将成为快递行业首家“A+H”的上市公司。京东物流、菜鸟、极兔、顺丰这4家快递企业,也有望聚首港交所同台竞技。伴随着宏观大环境的变化,快递行业竞争格局正在发生一些微妙的改变,随着价格战打响,行业不断整合出清,在这种竞争更加白热化的背景下,资金实力无疑是其最大的底气。

03

估值问题迷雾重重,菜鸟“先飞效应”待解

对于菜鸟IPO,今年来一直甚嚣尘上。

最早在今年3月28日,阿里巴巴启动新一轮组织变革,形成“1+6+N”的组织架构,菜鸟是6大业务集团之一,之后,菜鸟两度传出要独立上市。当时消息称,菜鸟IPO最早可能在今年(2023)年底进行,公司估值超过200亿美元(1570亿港元)。直到今年5月阿里发布的2023财年报告正式确认,菜鸟公司将开启首次公开募股程序,阿里称其目标是未来12-18个月内完成IPO。今年9月26日,菜鸟正式向港交所递交招股书,成为阿里分拆后首家正式开启上市进程的集团公司,据悉菜鸟计划至少募资10亿美元。

招股书显示,菜鸟分别于2016年、2017年、2019年进行了三轮融资,融资额分别为100亿元、60亿元、149.9998亿元。截至2023年6月30日,菜鸟的现金及现金等价物有155.08亿元。

从招股书可以看出,此次IPO前,阿里巴巴持有菜鸟约69.54%的股份,为最大股东与最大客户,银泰创始人沈国军为第二大股东,合计持股14.59%。另外,中通持股为0.99%,圆通持股为0.9%,申通、韵达分别持股为0.74%。当前,菜鸟还是申通最大单一股东,持股25%。

那么在业绩盈利方面,菜鸟的投资价值如何?我们或可从京东物流以及最近刚上市的极兔速递,做个大致的比较(注:主要考虑菜鸟与极兔、京东在年报统计周期的差别)。以2022年为例,极兔速递实现营收72.67亿美元(约合人民币530亿元),净利润为15.73亿美元(约合人民币115亿元)。而京东物流全年营收达1374亿元,年度亏损11亿元。

不过在快递行业,一些已经上市的公司,在估值方面本身差别也比较大。

如果对比菜鸟最近的2023财年(2022年4月1日至2023年3月31日),总收入达到778亿元,但净亏损为28亿元。那么我们可以在一定程度上看出,在营收规模和亏损程度上,京东物流都好于菜鸟,而在盈利指标上,菜鸟与极兔更是存在超百亿元的差距。

截至10月31日港股收盘,极兔速递的总市值为1045亿港元,而京东物流的总市值为611亿港元(注:较2021年上市首日市值跌去了约78%)。

但不管如何,菜鸟IPO的“先飞效应”以及发行过程,仍然承载着投资人对阿里巴巴其余几家公司的未来期望。菜鸟未来的发行价、募资额以及最终估值到底如何,还有待后续揭晓。

结 语

在过去,资本市场已经习惯了做大规模、做大用户量、做高GMV获取高估值,而较少关注净利润的模式。在整体经济增速放缓的大背景下,高增速已然不再,资本市场更关心的是企业自身的现金流和盈利能力。从规模大才是好公司,进而转变成能赚钱才是好公司。既没有之前的高增长,也没有稳定的盈利,这样的公司必然会面临估值困境。

阿里系未来还有多个公司会走向拆分上市,如果菜鸟不好,其他例如盒马们还好么?

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。