铁矿石与 A 股市场周报与全球资金市场周报

整体来看

• 目前铁矿库存较低,基差水平依然偏高,与宏观预期形成共振,导致铁矿石价格强势上涨。

• 虽然铁水产量维持高位,但钢厂盈利率继续下降;根据高炉检修情况来看,下期铁水产量仍将回落,后续矿价仍有回调风险。

供给方面

• 全球发运3054万吨,环比上周减少1.4%,其中澳洲发运1743万吨,环比上周下降5.6%,巴西发运820万吨,环比上涨14.7%,非主流发运490万吨,环比下降8.2%。

• 全球发运总量小幅下降;主流矿山中力拓发运明显回升。普氏价格偏高,引导非主流地区发运延续高位国产矿产量有所回落。

需求方面

• 247家钢厂高炉炼铁产能利用率90.73%,环比增加0.11个百分点,同比增加3.09个百分点;钢厂盈利率16.45%,环比下降2.60个百分点,同比下降11.26个百分点。

• 铁水产量维持高位,钢厂盈利率继续回落,铁矿刚需下降。

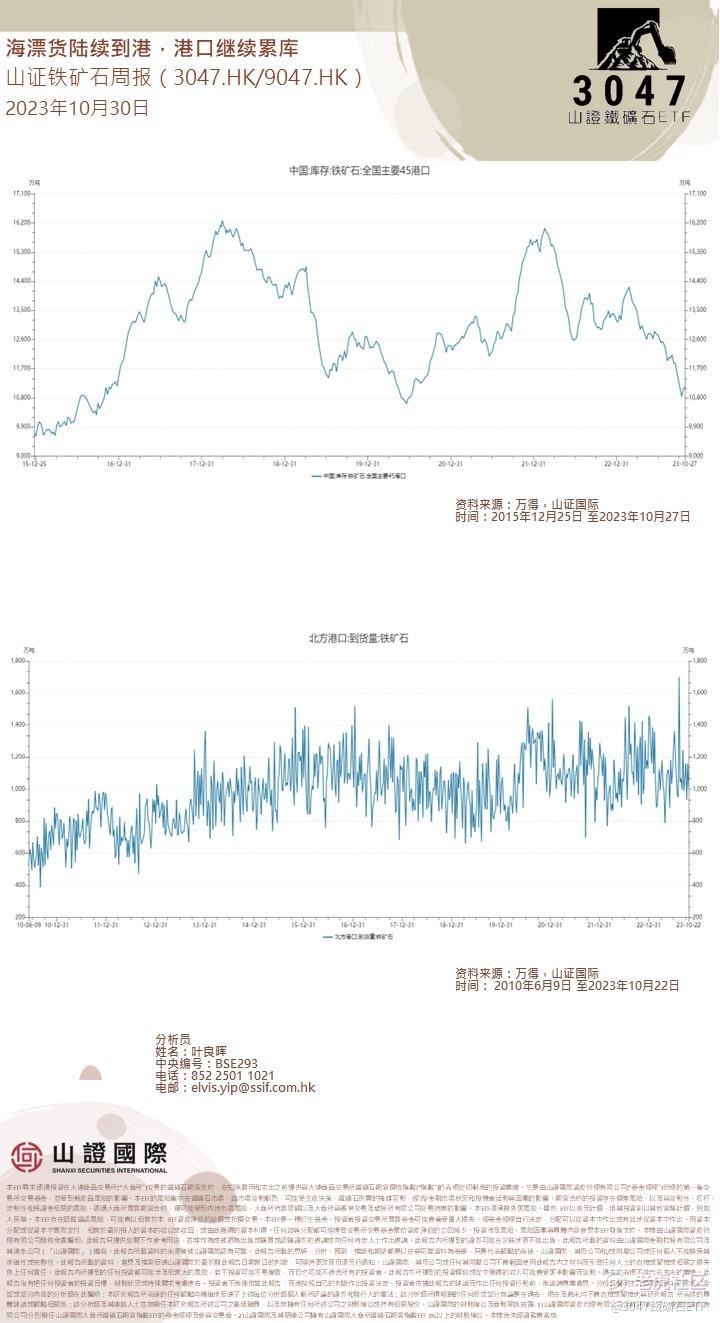

库存方面

• 全国45港进口铁矿库存为11137.16万吨,环比增95.65万吨;47港进口铁矿石库存总量11876.16万吨,环比增123.65万吨。

• 港口疏港量高位回落,海漂货陆续到港,港口进入累库周期。钢材出口转弱,钢厂利润大幅压缩,维持低库存运行。

本周A股周报:

1、市场整体交易热度继续回升,汽车、通信等板块的交易热度处于相对高位。

2、全A的23/24年净利润预测均被下调。

3、两融活跃度继续回落,主动偏股基金仓位有所回落,代理变量显示:基民整体继续净申购基金。

4、上周市场整体的买入共识度仍维持低位,在纺服等板块的买入共识度相对较高,在商贸零售等板块次之。

5、北上交易型资金开始回流,北上配置型资金的净流出幅度明显放缓,相应地,ETF被明显净申购,这意味着短期交易结构可能有所改善,后续依然需要关注改善的持续性和市场微观流动性的潜在扰动。

全球资金市场周报:

今年早些时候,我们估计生成式人工智能带来的效率提升,可能会显着提高全球劳动生产率。虽然人工智能影响的时间和程度仍然存在相当大的不确定性,但我们的基本预期是,生成式人工智能将在我们的十年预测期内影响生产力。因此,我们从 2027 年起上调了全球 GDP 预测,以纳入生成型人工智能的影响。

如果工人没有永久失业,并且资本存量增加以匹配生产率的提高,那么生产率的增长与 GDP 是一一对应的。因此,如果从表面上看,我们的基线估计将意味着全球GDP长期累计增长 10-15%。实际上,生成式人工智能对 GDP 的净影响可能较小,原因有两个。

首先,如果将生成式人工智能视为技术创新的“下一波”,其增长影响可能不会完全叠加到当前的GDP趋势上。信息和通信技术 (ICT) 最近推动了发达经济体近一半的劳动生产率增长——既反映了 ICT 投资的增加,又体现了与现有投入的互补性——因此,一些与人工智能相关的收益可能会取代非人工智能领域的增长。

其次,潜在的生产率增长已经放缓,最近的研究表明,近期生产率呈线性增长,随着技术体制的转变偶尔会有所上升,而不是呈指数增长。除非人工智能引入新的生产力增长机制(这种结果是可能的,但预测还为时过早),否则我们预期的生成式人工智能的提振可能会被潜在的增长放缓部分抵消。

此外,即使最终实现了我们认为可能实现的全部效率提升,采用障碍也可能会延迟生产率的增长。根据历史上技术突破带来的生产力提升、商界领袖的评论以及跨国技术采用模式,我们预计美国到 2027 年 GDP 增长不会超过 0.1 个百分点,其他发达市场和先进新兴市场则到 2028 年至 2032 年,以及 2034 年或之后的其他新兴市场。

尽管如此,生成式人工智能的巨大经济潜力表明,即使考虑到这些抵消因素,其增长仍有上升空间。因此,在未来几周内,作为 2024 年展望的一部分,我们将上调十年预测范围后半段的增长预测,包括美国增长 0.4 个百分点,其他发达市场增长 0.2-0.4 个百分点,以及 0.1-0.1 个百分点。到 2034 年,先进新兴市场将下降 0.2 个百分点。

$百度集团-SW(09888)$ $阿里巴巴-SW(09988)$

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。