快递物流「出海潮」:谁能成为「中国版UPS」?

全球化打开数倍增长空间。尽管顺丰、极兔已经跑在了前面,但快递物流毕竟是个慢活和苦差事,后面的路还很长,他们要学的还有很多。

©️懂财帝出品 · 作者|嘉逸

2022年,中国人口14亿,GDP约18万亿美元。全球人口80亿,合计GDP超100万亿美元。

全球化发展,给予了中国公司500%以上的增量想象空间。

产品、品牌等国内资源,开始涌向海外。与此同时,全球化的物流新基建需求也如山呼海啸般袭来。

通达兔、顺丰、京东物流迫切想要找寻到新的业务增量,纷纷扬帆出海。

但现实是,“中国版FedEX”和“中国版UPS”的故事并没有那么性感。

今年初,京东物流关闭了在东南亚的自营物流公司JDL Express Indonesia。而其鼎盛时期,在印度尼西亚运营了18个仓库及数千名快递员,并在泰国布局了八个仓库。据财新报道,原因是“电商和物流的运营结果未达管理层预期”。

2023上半年,顺丰刚收购的嘉里物流遭遇重挫,营收同比下滑47.3%,净利润同比大幅下滑88.86%。

中国快递物流国际化,无疑是一块“蜜糖”。东南亚、巴西、墨西哥等地区被看作是“十年前的中国”,中东的消费能力和互联网普及率更是全球领先,数千上万亿的市场蛋糕令所有人垂涎。

资本市场上,全球快递物流巨头FedEX、UPS的市值分别已达到573亿美元、1181亿美元。

同时,它也是一次挑战。如何打造全球化的一站式快递物流服务?如何在海外实现资本并购、布局重资产?如何规避法律风险,实现本地化合规运营?都需要中国快递物流公司们去深度思考。

01|极兔奇袭,搅动红海

没人能想到,短短4年时间,极兔日单量就已稳定在4000万单以上,市占率达到10.9%,位居国内第六位——这曾经是国内同业厮杀十余年才能达到的规模。

10月27日,极兔在资本市场更进一步,成功在港交所上市。首日收盘价为12港元,市值达到1057.46亿港元(约合人民币989.57亿元),仅次于顺丰、中通。

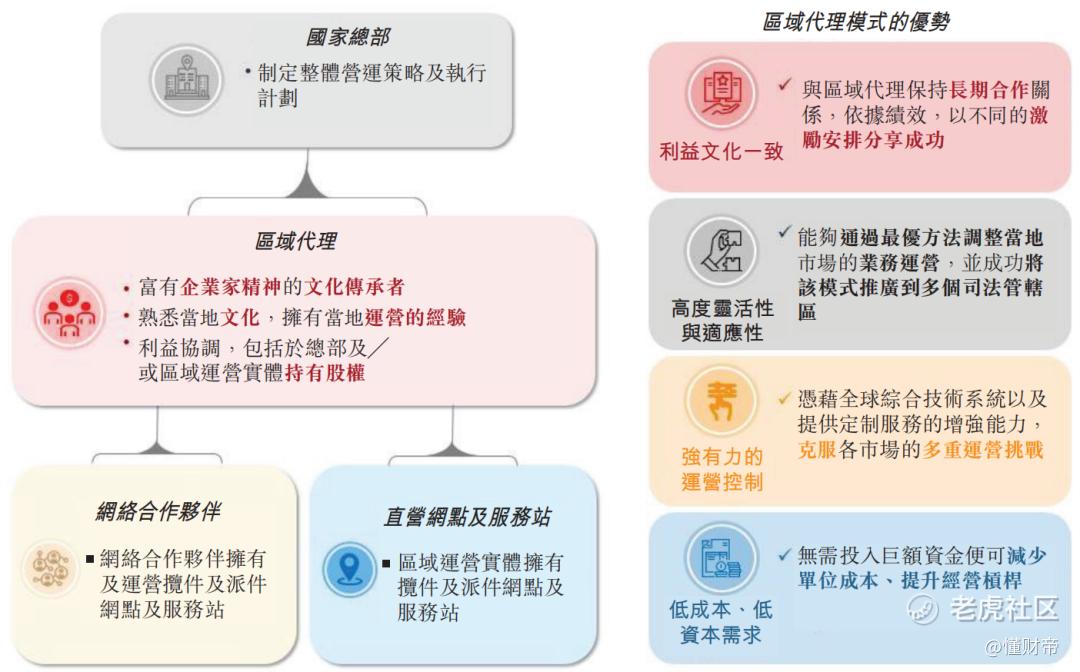

极兔快速崛起的秘诀有二:一是通过区域代理模式搭建起了全国性的揽收和派送网络;二是通过资本并购解决了牌照问题,并建立了规模优势。

区域代理模式,实际就是鼓励OPPO、vivo体系内的加盟商成为极兔的区域代理,以自有资金和资源协助总部扩张。待极兔的业务发展壮大后,再给予其丰厚的激励回报。

这与顺丰不同,其自营模式属于重资产,极兔则是将部分经营成本转嫁给了区域代理商。

与三通一达也不相同,其加盟制模式下,总部与代理网点的关系并不牢固。而极兔创始人李杰在OV系中有着深厚人脉,与区域代理商关系紧密且相互信任。另外,区域代理商可以理解为省级公司的老大,负责本地业务的落地和运营,极兔与其利益共享。

对此,极兔在IPO招股书中表示,“通过这种自适应的业务模式,我们在东南亚取得了市场领先地位。”

在国内,也正是依靠区域代理模式,极兔在不到两个月内完成了全国起网,并只用10个月的时间,就实现了日单量2000万单的目标。

不过,这个规模只意味着极兔具备了留在牌桌上的能力,但还不足以和头部玩家相抗衡,其物流网络底盘还并不够硬,基础设施依然较弱。

据《晚点LatePost》报道,极兔单量超过两千万单时,网络已经开始出现卡阻,预计日单量两千五百万单可能造成严重堵塞,三千万单有瘫痪风险。

为了弥补差距,极兔使用了“钞能力”,通过收购天天快递和百世快递中国区业务,大举整合快递资源,真正在国内站稳了脚跟。

截至2023年6月末,极兔在国内共有83个转运中心、超过2600条干线线路、由3100辆汽车组成的车队,以及7800个合作网点。

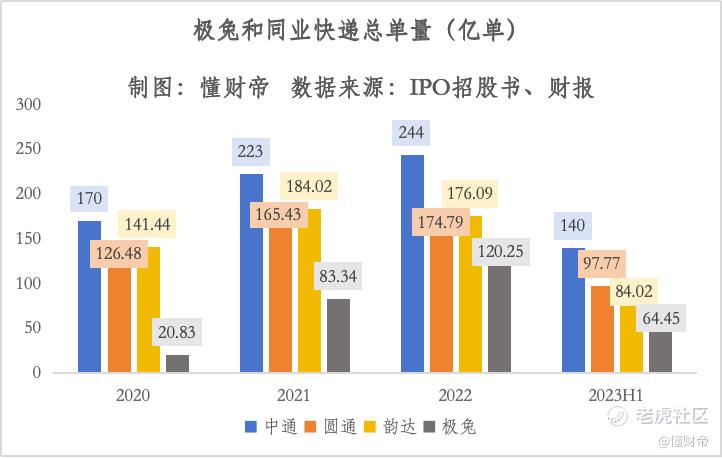

总单量方面,极兔和中通、圆通、韵达的差距正在不断缩小。2023H1,中通总单量约为140亿单,圆通、韵达、极兔分别为97.77亿单、84.02亿单、64.45亿单。

其中,2023Q2,极兔日均单量达到了4120万单,市占率进一步上升至11.5%。

注:极兔2023H1国内单票收入为0.34美元,汇率为1美元=7.3027人民币

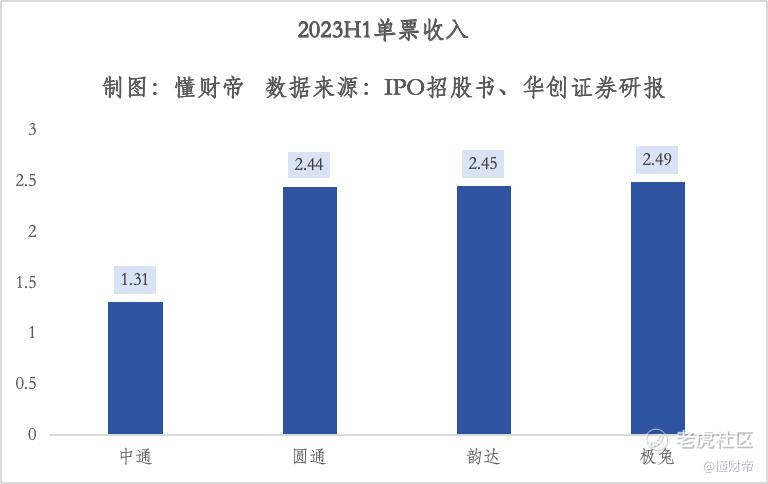

价格方面,令人意外的是,极兔摆脱了低价、廉价的标签。2020至2022年,极兔国内单票收入逐渐增长,分别为0.23美元、0.26美元、0.34美元。

2023H1,极兔单票收入继续保持在0.34美元,约合人民币2.49元,甚至高于中通(1.31元)、圆通(2.44元)、韵达(2.45元)。

放弃价格竞争手段的同时,极兔也在拼命“卷服务”,试图去解决时效、体验、成本——快递行业的“不可能三角”。

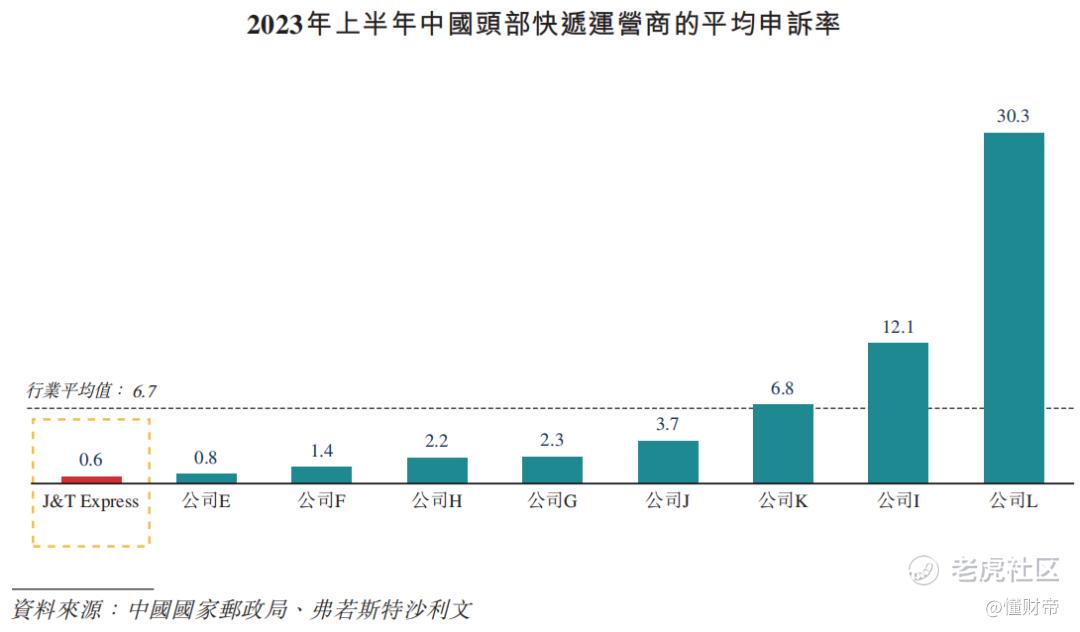

今年上半年,极兔平均申诉率仅为0.6。在IPO招股书中,极兔提到,“希望通过提供更好的服务,吸引更具能力的消费者,最终可以维持和改善定价。”

时至今日,中国快递行业增速日渐趋缓且充分竞争。极兔的入场,不仅给足了三通一达、顺丰们压力,更加剧了玩家们的焦虑。他们已不得不出海,去找寻新增量。

02|东南亚「淘金」

商流决定物流。

2022年,东南亚电商零售市场规模达到1548亿美元,较2018年增长了3倍多。同年,东南亚快递单量达到111亿件,同比增长15.1%。

预计到2027年,东南亚电商零售市场规模将达到3736亿美元,2023年至2027年的复合增长率将为18.6%。届时,快递单量将达到234.5亿件。

更为重要的是,东南亚地理环境特殊,基础设施不完善,快递市场仍然分散,排名前五的公司仅占据47.9%的市场份额。

东南亚,被认为“十年前的中国”,蕴藏着无限商机,它也成了中国快递公司们出海的第一站。

据悉,中通目前已在越南、泰国、老挝、缅甸、柬埔寨五国建立了16个分拨中心,并开通了冷链运输业务。

圆通凭借自有航空运力资源,开通了泰国曼谷、新加坡、菲律宾马尼拉等航线,并于去年在菲律宾起网运营。

顺丰早在2010年就试水东南亚,后来在股东大会上又明确提出“要优先做好东南亚新兴市场”。2021年,顺丰成功控股嘉里物流。

对于极兔来说,东南亚地区本就是大本营。极兔于2015年在印尼起网,后逐渐向马来西亚、菲律宾、泰国等市场扩张。到2023H1,其已成为东南亚最大快递物流公司,占据着22.5%的市场份额,是第二名的3倍。

看起来,玩家们都在抢食东南亚市场的蛋糕。但实际上,当地的生意并不好做。从财报和资本市场的反馈就能看出,该地区一直未能成为中通、圆通的新增长极。

与之形成对比,2022年,顺丰并表嘉里物流后,其供应链及国际业务营收878.7亿元,同比增长124.1%,收入占比达32.8%。

2022年、2023H1,极兔在东南亚地区的包裹量分别为25.13亿件、14.38亿件,单票收入分别为0.95美元、0.87美元。

同时期,极兔在东南亚的业务营收分别为23.82亿美元、12.46亿美元,经调整EBITDA分别为3.32亿美元、1.84亿美元。

形成反差的原因,一方面在于东南亚地区的基础设施不完善,快递从业者稀缺,三通一达等中国同业投入的资源不够,难以形成规模效应。

百世国际副总经理梁新宇在接受财新采访时表示,他们最初在进入马来西亚、柬埔寨、新加坡时收购了当地的小型物流团队,完成了覆盖全国的快递网络布局,但对于满足全国范围的门到门需求仍远远不够。另外,他们还得持续投入来培养加盟商和快递员。

相比之下,顺丰拥有强大国际航空资源,还收购了嘉里物流——东南亚第二大快递物流公司,极大弥补了在当地的基础设施资源。

极兔最初的策略就是全力深耕东南亚市场。在多地背靠OV系资源,凭借着区域代理模式快速起网,迅速构筑起了规模效应。

另一方面主要是服务和产品的差异。跨境物流包含揽收-分拣-清关-装运-派件等多个环节,但三通一达仅能在部分国家提供相关物流服务。如圆通目前只在菲律宾起网,在其他国家则提供干线运输服务。此外,经过业务收缩后的京东物流已转向仓储物流服务。

极兔提供的服务和产品则较为全面和多样化,并覆盖东南亚多国。据相关人士介绍,从揽件、干线、清关、海外仓到末端派送,极兔的全链路一站式产品都是自建、自营、自管的。

综合来看,中国快递企业出海的第一仗,顺丰、极兔已经占据了先机。但这只是开始,墨西哥、巴西等拉美地区、中东、非洲对国际快递物流的需求正蓬勃发展,所以,鹿死谁手还未可知。

03|竞逐「中国版UPS」

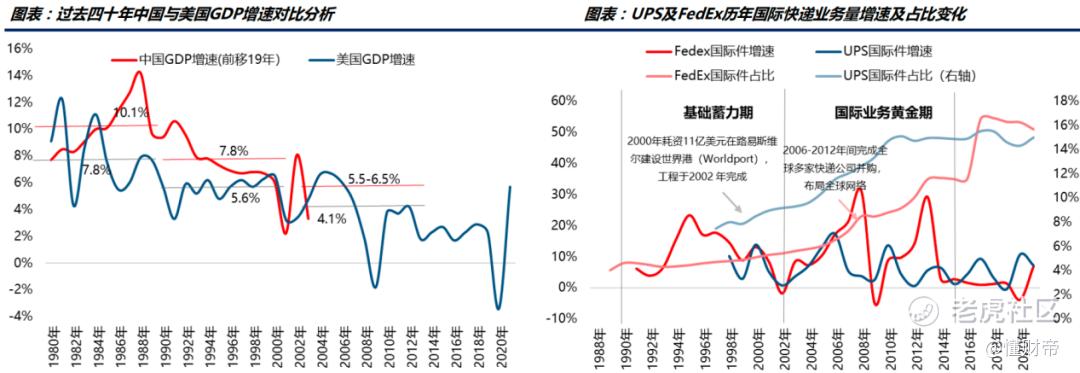

回顾历史。如今的中国与20年前美国类似,都面临着GDP换挡下国内产品和品牌“全球化”的历史机遇。值得注意的是,当前全球物流市值TOP2的UPS及FedEx国际业务的高速扩张期正是接下来的5-10年。

资料来源:中信建投证券研报

他山之石,可以攻玉。以UPS为例,其全球化扩张的重要手段之一就是通过并购来实现跨地域和跨产品的扩张。

对此,中金公司认为,快递和物流服务都具有一定的地域性,由于文化差异、本地资源的限制,企业很难进行跨地域(尤其是跨国家、跨文化)的简单、直接复制。此外,不同产品和服务也具有相当的专业性和壁垒,与从零开始铺设一张新的服务网络相比,并购已有的成熟网络是更快捷的扩张方式。

基于资本并购的思路来看,顺丰和极兔显然是佼佼者。顺丰通过并购嘉里物流,再次进入东南亚市场。

极兔通过收购龙邦速递,解决了在中国的营业资质,通过收购天天快递,解决了场地问题,通过收购百世快递中国区业务,补充了基础设施,拿到了更多的订单,成功进入行业前列。

UPS走向全球化的第二个手段,就是用资本开支来建立护城河优势,持续加码科技投入来提升运营效率。

资本开支方面,顺丰同样是领军者。2023上半年,顺丰运营的全货机数量为99架,国内航线超过2400条,国际航线超过3000条。庞大的机队和航线,使得顺丰在时效件领域的地位难以撼动。

对比来看,尽管极兔在东南亚持续布局重资产,已经建立起了护城河优势,但在国内和新兴市场仍稍逊一筹。

IPO招股书显示,2020年至2022年,极兔资本开支分别为17亿元、33亿元、40亿元,仅在2022年高于韵达。

因此,极兔也在招股书中表示,本次IPO募集资金净额约35.3亿港元。其中约30%用于拓宽物流网络、升级基础设施和强化分拣及仓储能力,包括在其运转中心配备更高效的分拣和装载机器、自动化设备等,以及在东南亚合计购置1500多辆运输车辆、建设综合物流中心等。

科技投入,是所有快递玩家都要补上的一门课,但狂奔后的极兔需要补得更多。

晚点LatePost此前援引一位极兔投资人的表述称,“2020年极兔在多数中转场依然在使用半自动设备,2021年开始推小型自动化设备,关键设施与中通存在3 - 5年差距。”

对此,极兔在募资用途中提到,将有约30%的费用用于研发及技术创新。

同时,极兔也强调,另有约30%的募资金额将用于开拓新市场及扩大服务范围。据悉,其战略已从追增长转为控成本、求盈利,提高效率追求高质量发展,同时战略重心正转向国际化。

显然,极兔极其渴望成为全球化的物流公司。这也是中国快递物流出海大潮下,所有玩家的梦想——叙写“中国版FedEX”和“中国版UPS”的故事。

尽管顺丰、极兔已经跑在了前面,但快递物流毕竟是个慢活和苦差事,后面的路还很长,他们要学的还有很多。

说明:数据源于公开披露,不构成任何投资建议,投资有风险,入市需谨慎。

—END—

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

如果能晚一点上市,可能效果会好一点

收购天天快递和百世快递是个明智的决定

一个拼多多撑起了极兔的天空

这个赛道还不是资本喜欢的板块