我是怎么理解这一万亿财政刺激的

请相信我,如果我能用一句话写出我的理解,我就不会取这个标题了。所以我把这篇文章分成了几个部分

- 财政刺激的作用

- 一万亿到底是个什么规模,这个数字可能是怎么算出来的

- 对于市场的影响,对于经济的影响

而之所以没有一个简单回答,我总结了一下主要是两个原因

1,这个规模放在一年来看并不大,比起美国一下子把赤字率提高3到4个点,提高差不多1个点的赤字率是比较保守的。当然一方面之前介绍过,中国在总量政策上本来就偏保守,另一方面,这也是财政和货币双刺激

2,如果说23年是美国货币收紧,中国货币宽松,那么在23-24年美国财政可能退坡的时候,中国财政多多少少发力,这又是一个新的错位。这会带来很多纠结

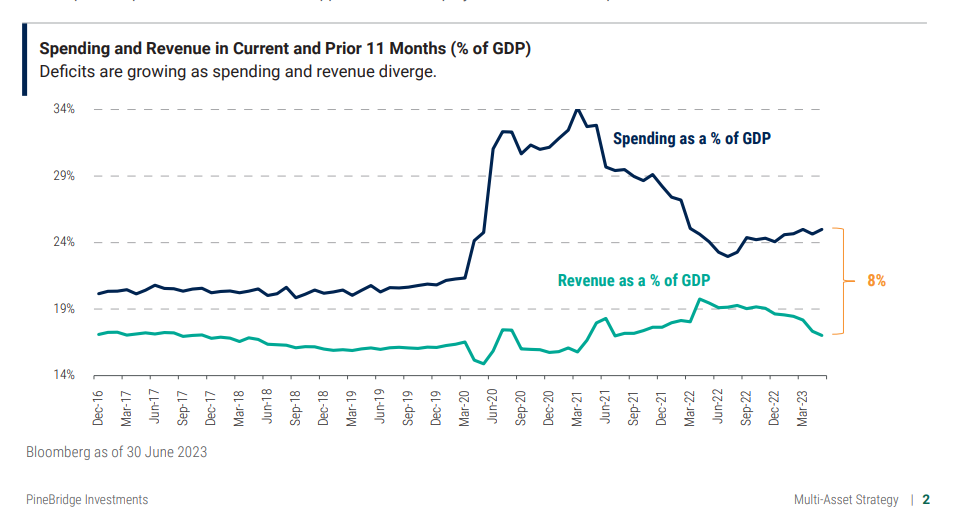

对于财政刺激的作用,或者说赤字扩大的作用,我觉得比较好的一张图来自Pinebridge,非常简单直接

赤字扩大的过程,就是GDP贡献中,收支失衡的过程,所以他对于经济的支持更多是来自支出的增加,换句话说,即便税收降低,只要支出在增加,经济也可以是好的,无非你要去质疑一下长期的问题,但短期没什么问题。

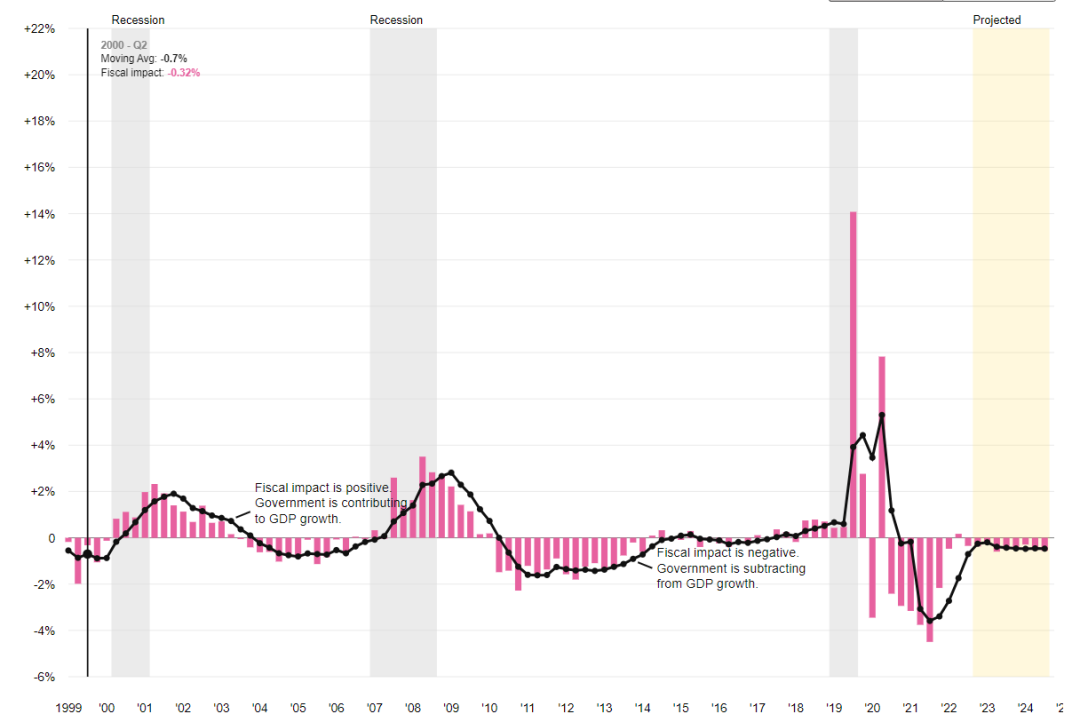

所以从2022年到2023年,伴随着美国赤字的增加,在加息的过程中,财政对于经济的贡献重新开始增加

所以财政对于经济的拉动,在当期肯定是比较明显的,无非是多少的问题。即便你要说财政刺激可能带来一些负面效应,那也是长期的问题,短期财政刺激的效果不会是负数。

一万亿的规模

比起美国在疫情中赤字规模突破两位数,然后过去一年增加2-3%的赤字率,国内这个1%左右的财政刺激规模是偏低的,但这个事情呢,也要多想一下

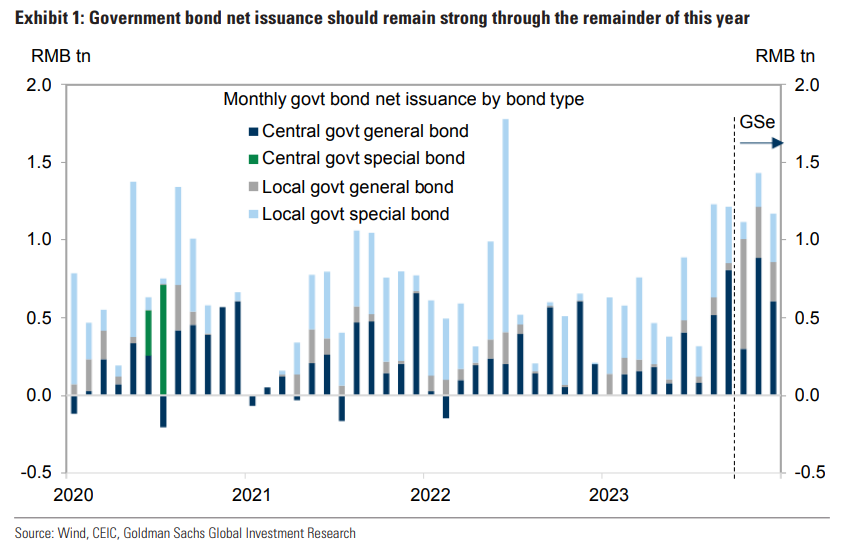

1,按照公告的说法,里面有很多是今年就要完成的,所以之前分享了图说四季度国内国债供需是失衡的,无论你从研究的角度,还是从市场交易的角度都是对的上的

120-130万亿名义GDP,1万亿的财政确实只有1%左右的增量,但四季度GDP里面加上5000亿,可能就比较多了。当然这里有两个小点又要多想想,第一是可能这些资金一部分用来填补今年的坑,第二是之前我觉得四季度搞财政刺激确实意义不大,尤其在今年GDP目标可以完成的基础上。

如果你把所有东西放在一起,最合理的解释其实是三季度GDP那个平减指数太低了lol

2,这个一万亿可能是怎么出来的,这个数字我觉得有两个解释我比较喜欢,第一是这是个整数,过去做财政刺激就喜欢这个数字,所以这次还是这么多。

第二是,如果今年年底名义GDP增速在125-126万亿左右,那么两年的复合GDP名义增速大概是4.5%左右。这个量是不够的,如果明年要做到实际增速5%左右,然后按照易行长的话,年底的核心CPI要回到1%左右的话,明年是有个缺口的,这一万亿如果填进去,可以补充一些缺口,如果效率还算Okay的话,比方说都变成投资,这个GDP的缺口可以补上,明年的GDP目标比较好定

3,既然突破了3%的赤字,这意味着明年的赤字规模也可以有点想象空间,我觉得确实没有任何必要去坚守一个3%的赤字规模,当所有人都没有纪律的时候,守纪律只有惩罚没有获益。这也意味着,遇到经济下行的时候,财政也成为桌子上的选项。

4,这一万亿对于长期问题来说肯定是杯水车薪,但我自己不太担心这个问题,第一是我很讨厌用什么长期的道理去指导短期的交易,我这辈子印象最深的有几个事情

- 2016年那个口口声声告诉我黄金要跌到700美元一盎司的国企领导

- 2020年看到美国财政和货币双刺激,然后不停告诉我通胀不可能回来的人

这个世界的复杂性远超过一个人的大脑可以思考的程度,所以短期如果说还有那么点道理可以说,长期问题基本上都是玄学。

还是之前说的,对于中国经济的担忧有三种说法

第一是Debt-deflation-demo的三重压力

第二是居民和企业的资产负债表萧条

第三是效率和公平的抉择叠加了科技对于经济拉动效率的降低

第一个和第二个都是简单思考,第一个甚至没有任何历史可以参考,因为全球主要发达国家人口都是战后婴儿潮更多,然后后面出生率一路走低,所有国家都是债务增加,然后1980-2020年40年通缩,我真的不敢相信这个说法。反而我愿意相信以后中国的服务业工资一样会提高。

第二个我觉得矛盾在于,你不能一边鼓吹中国的地缘政治风险,一边说资产负债表萧条。因为这是矛盾的,没有任何一个国家是一边紧缩财政一边打仗的。

我还是比较相信国内是主动放弃了地产和基建这两个对经济拉动最有效,但不够安全的发展模式,选择了对于经济拉动比较低,但对于安全比较有用的科技。

我经常举的例子就是,以前一个冶炼车间,可能是12个人一个班组,三班倒36个人,现在自动化改造之后,只需要3个人一个班组,9个人,那么27个人失业了,但效率提高了。这时候你怎么去衡量这个自动化改造到底对还是不对?从效率的角度来说,他是对的,从短期经济的考虑,他是错的。

5,和之前说的一样,我觉得2024年经济和政治的不确定性很大,可能也有留一手的想法

对于经济和市场的影响

我觉得对于经济方面,还是之前那个说法,美国人,或者说全世界都向我们展示了,财政和货币刺激一起做,通胀预期会走高。

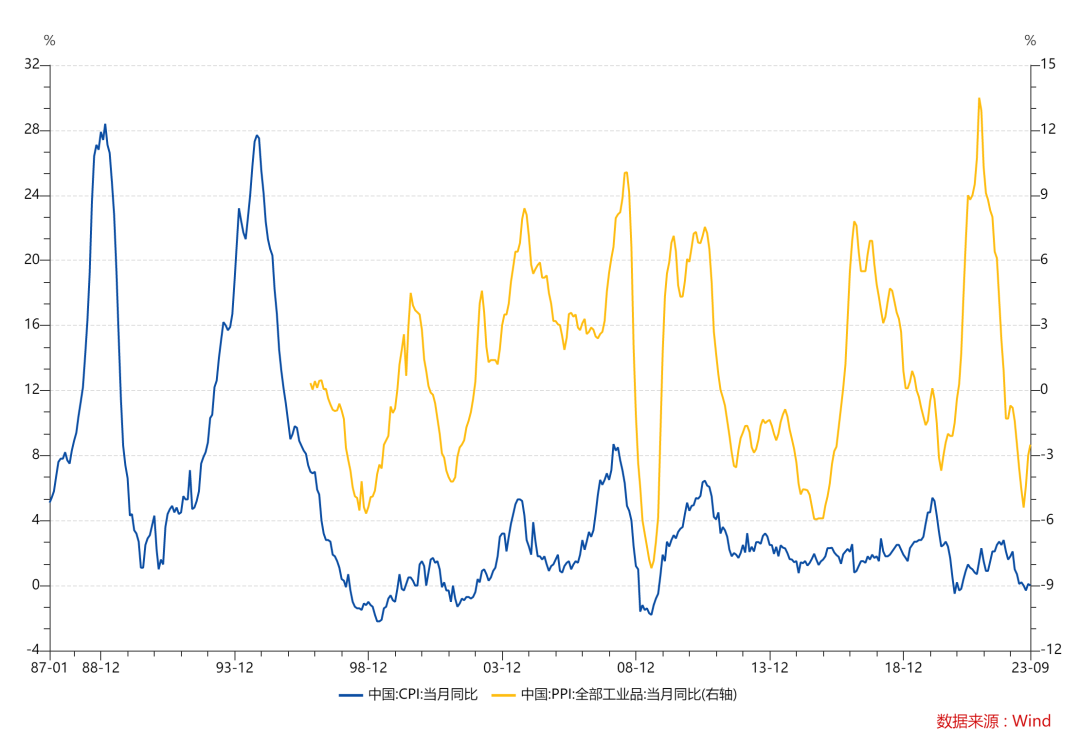

现在中国的PPI和CPI都在低点,我觉得如果未来这两个东西都会回暖,无非你觉得能回暖到什么地方而已,这个问题倒挺难回答的,油价,出口都有影响,所以比较合理的说法是,通胀见底

同时财政的供需失衡,从美国人的经验来看,也会带来国债收益率的走高。这点已经看到了

中国的通胀见底和无风险利率见底,还需要看看海外市场尤其是美国人的情况。

目前来看我觉得下面两种情况七三开

更大的可能是中国财政见底,无风险利率见底,然后美国2024年财政退坡(一般来说,从财政计划通过到发力,有3-4个季度时间,然后会有1-2年的支出高峰,然后慢慢平复,2022-2023年应该是支出高峰,2024年上半年可能也还可以,之后对于经济的拉动可能放缓,这可能也是大家觉得明年美国年中后开始降息的原因)

小一点的可能是中国财政见底,无风险利率见底,然后美国还能继续通过新的财政刺激。

之前我就分享过,在美国做财政刺激的时候,只要中国不搞财政紧缩,就不是最差的结果。

第一种情况就是中美攻守之势异也,但中国这个财政刺激规模不够,而且我们被海外影响比较大,这种情况可能是明年中国资产跑赢全球,但也刷不出特别牛逼的回报率。这种时候,国内定价的商品比国际定价的商品更牛逼

第二种就是通胀再起的剧本了,中国和美国一起财政刺激,结合今年上升的成本。那就是第二波通胀倒逼联储继续加息,然后2008年魅影重现了。

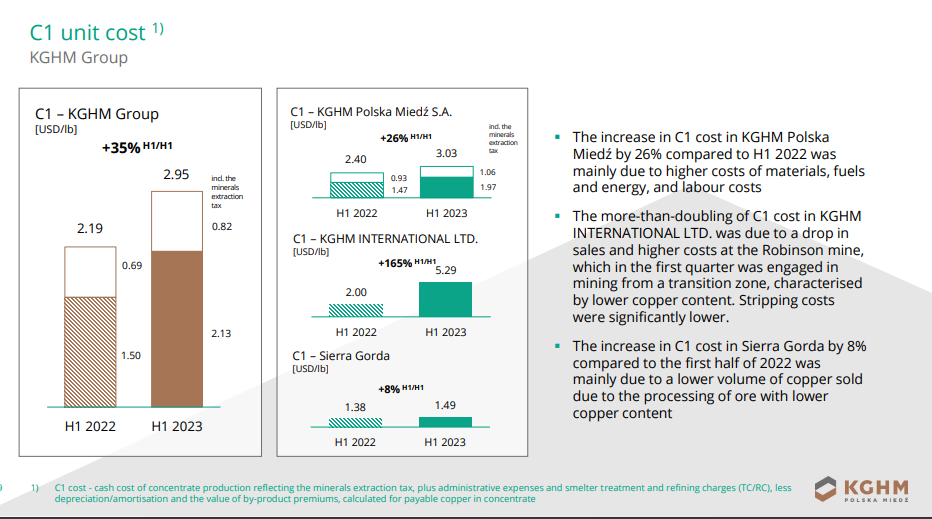

感受一下铜的成本,这是一个大的边际生产者,今年C1成本是3美元一磅...

好在下周就可以看到美国的情况,我们到时候又会有新的线索了

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 捶胸的猩猩·2023-10-28不就0.4个恒大吗点赞举报

- plaispool·2023-10-27已阅点赞举报