美股周刊 #24 鲍威尔又带蹦美股

大事件

周四鲍威尔发表讲话,没有给于市场明确的信号,继续说有加息的可能。美债暴涨,美股暴跌。

指数涨跌

大盘

本周短期美债因为鲍威尔的发言暴涨,10 年美债价格达到 5 的时候很关键,让我们时刻关注。保持警惕。

半导体、QQQ 、 SPY 反弹失败。

板块

本周除了能源和必须消费品板块,其他板块都在跌。巴以战争还在继续,没有进一步扩大,但是也不排除会。

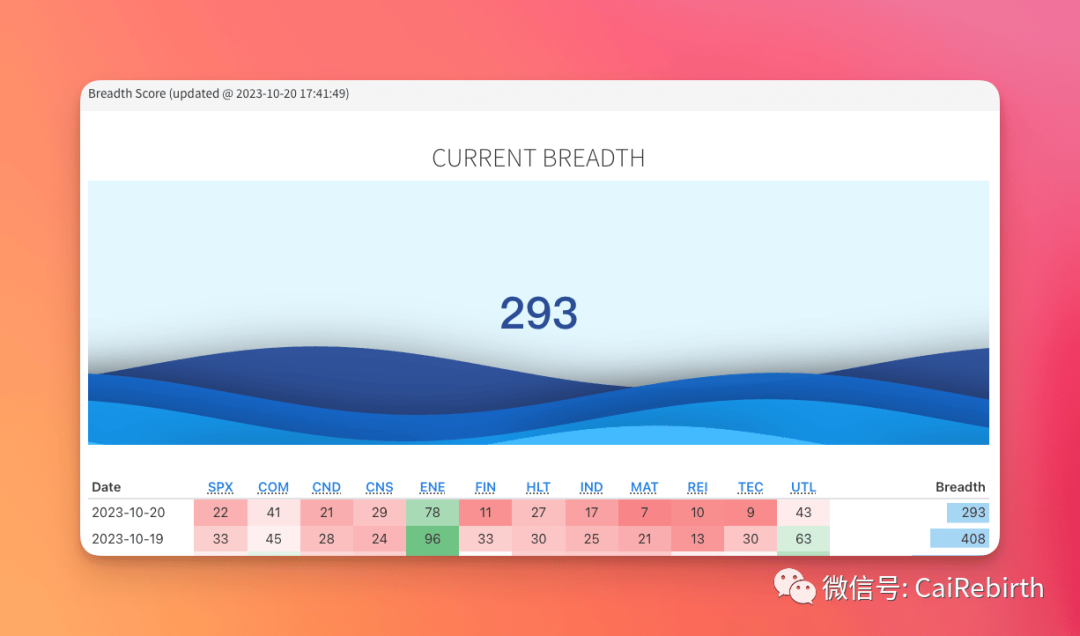

市场宽度

本周市场宽度做了一回过山车,最高有到 730 ,周五又回到了 300 以下。

财报

TSLA 📉

特斯拉股票在周四大跌,下跌 9.1%。这是在公司 CEO Elon Musk 对长期期待的 Cybertruck 的预期进行调整后,以及公司公布第三季度利润大幅下降之后发生的。

第三季度关键数据:

生产和交付量:分别增长 18% 和 27%,主要是 Model 3 和 Model Y 的增长。

总收入:增长 9% 至 234 亿美元,汽车部门收入增长 5%。

毛利率:从 2022 年第三季度的 25.1% 下降到 17.9%。

营业收入:下降 52% 至约 18 亿美元。

净收入:下降 44% 至 18 亿美元。

现金和现金等价物:增长 24% 至 260 亿美元。

特斯拉虽然多次降价,使其收入仍然稳步增长。但最新的报告显示,制造电动汽车是一项成本高昂的业务。

第三季度的电话会议中,管理层提到高利率对公司构成了挑战。尽管特斯拉每月“调整”车辆价格,但同时也在降低成本。但这两者之间的时间差对公司的利润率产生了影响。

关于 Cybertruck,Musk 表示制造原型容易,但生产不易。他表示特斯拉需要努力达到“大量生产并且现金流正面的价格”。Cybertruck 可能需要 12 至 18 个月才能对特斯拉的现金流产生实质性的贡献。

特斯拉对其增长计划仍然坚定不移,计划今年的生产量达到 180 万辆,去年为 137 万辆。公司还重视成本降低,但计划继续在研发方面进行投资,并有足够的流动性来做到这一点。

尽管 Musk 对经济和 Cybertruck 发出了警告,并且特斯拉的毛利率下滑,但特斯拉的股价在短期内可能仍然面临压力。

NFLX 📈📈

Netflix 股价在周三盘后交易中飙升了 12.8%,这是在视频流媒体巨头公布其第三季度财报后发生的。这种上涨主要归因于投资者对公司盈利超出华尔街共识预期和付费订户数量大幅增加感到高兴。收入与分析师的预期一致。

主要内容总结如下:

收入增长 7.8%:Netflix 第三季度的收入同比增长 7.8%,达到 85.4 亿美元,这个结果与华尔街的预期一致,略高于公司自己的指导价 85.2 亿美元。

付费用户净增长了 880 万:与上一季度相比,公司增加了 880 万付费订户,总数达到 2.472 亿,同比增长 11%。

营业收入增长 25%:营业收入同比增长 25%,达到 19.2 亿美元,营业利润率从去年同期的 19.3% 提高到了 22.4%。

每股收益(EPS)增长 20%:净收入为 16.8 亿美元,或每股 3.73 美元,比去年同期增长了 20%,超出了分析师预期的每股 3.49 美元。

营运现金流增长 258%:营运现金流同比增长 258%,达到 19.9 亿美元。

提高全年营业利润率指导:对于第四季度,管理层指导收入为 86.9 亿美元,营业利润率为 13.3%,每股收益为 2.15 美元。对于 2023 财年,管理层将营业利润率预期从 18%-20% 上调至 20%,并将自由现金流预期从至少 50 亿美元上调至约 65 亿美元。

总的来说,Netflix 交出了一份强劲的季度财报,并且增加了其全年营业利润率和自由现金流的预期指导。此外,随着公司刚刚宣布的价格上涨,其第四季度及以后的业绩应该会得到提振,前提是客户接受这些价格上涨,这似乎是有可能的。Netflix 在其发布中表示,它将在美国、英国和法国提高其基本和高级计划的价格,但其基于广告的和标准计划的价格将保持不变。

ASML 📉

ASML Holding(ASML)股价在 18 号跌了 4.2%,原因是这家半导体芯片制造设备制造商报告了喜忧参半的第三季度财报。

进入第三季度之前,分析师预测 ASML 的每股收益约为 4.85 美元,销售额为 71 亿美元。然而实际情况是,ASML 的收入为 67 亿欧元(略高于 70 亿美元),未达到销售预期;而每股收益为 4.81 欧元,相当于 5.08 美元,超出了预期。虽然 ASML 在收益上超出预期,但由于销售增长迅猛,而收益增长缓慢,加之运营成本上升,导致运营利润率和净利润率均有所下降,使得投资者对其财报结果并不满意。

此外,ASML 的净订单仅为 26 亿欧元,不到其销售额的一半,暗示未来可能会出现销售的显著放缓。尽管如此,公司预计 2023 年第四季度的销售仍将增长,但 2024 年的前景尚不明朗,这也是投资者今天纷纷抛售 ASML 股票的原因。

TSM 📈

半导体制造公司(TSMC),全球最大的半导体芯片制造商,其股票在周四上涨了 3.7%,这是因为该公司的销售和盈利都超过了分析师的预期。

对于 2023 年第三季度,华尔街分析师预测 TSMC 每股盈利 1.17 美元,销售额为 171 亿美元。实际上,该公司每股赚了 1.29 美元,销售额达到了 173 亿美元。尽管如此,TSMC 的绝对销售和盈利数字同比都有所下降,第三季度销售下降了 11%,盈利下降了 25%。然而,从积极的方面来看,与第二季度相比,TSMC 的销售增长了 14%,盈利增长了 16%。

展望未来,TSMC 预计第四季度的销售额将达到 188 亿美元至 196 亿美元之间,这意味着与去年同期相比,销售额仅减少了 1%。尽管运营利润率可能会从去年的 52% 降至 39.5% 至 41.5%,但随着销售势头的增强,这一比率预计将随时间推移而提高。当前股价为每股收益的 15 倍,现在可能是重新进入这家占主导地位的芯片制造商股票市场的好时机。

BAC 📈 GS 📉

美国银行在第三季度表现强劲,不仅消费者银行业务增长,投资银行业务也表现出色,总体营收同比增长 3%,净收入上升 10%。

而高盛的情况则相对疲软,营收同比下降 1%,净收入大幅下降 33%。

这反映出华尔街当前的不稳定状态,一些机构能够适应并从中受益,而另一些则面临挑战。

T 📈

电信巨头 AT&T 在第三季度的财报中出人意料地好,超出了分析师对于其收入和每股收益的预期,股价也因此飙升。与前一季度相比,AT&T 增加了更多的后付费手机订户,并提高了其全年自由现金流的预期。尽管今年以来 AT&T 的股价一直低迷,投资者对公司高额债务、无线行业竞争加剧以及 AT&T 可能无法达到自由现金流目标的担忧加深,但该公司现在已经消除了这些担忧的一部分。

AT&T 的移动收入同比增长了 2%,主要是由于服务收入增长了 3.7%,尽管设备收入下降了 3.2%。公司净增加了 468,000 名后付费手机用户,高于第二季度的 326,000 名。后付费流失率保持在 0.95%,显示出 AT&T 在保留客户方面几乎没有问题。由于价格上涨和用户转向不限量套餐,平均每用户后付费手机收入增长了 0.6%。AT&T 的光纤业务也在蓬勃发展,净增加了 296,000 名光纤订户,总数达到 800 万。光纤收入同比增长 27% 至 16 亿美元,这主要得益于用户增长和消费者光纤平均每用户收入增长了 8.9%。AT&T 最近还推出了其基于 5G 的 Air 固定无线服务,这将帮助其触及光纤网络无法服务的客户。

由于第三季度业绩强劲,公司提高了全年自由现金流的预期,现在预计今年将产生约 165 亿美元的自由现金流。截至今年前三季度,公司的自由现金流比去年同期领先 24 亿美元。降低成本也在帮助提升业绩。AT&T 正处于至少削减 20 亿美元成本的初期阶段,计划在未来三年内达到这一目标。

基于新的自由现金流预测和财报后股价的上涨,AT&T 的股价现在的自由现金流价格比为 6.6 左右。尽管这个估值指标与财报前的水平大致相同,但投资者现在应对 AT&T 持续产生自由现金流的能力更为乐观。公司的股息也仍然具有吸引力,股息收益率约为 7.2%,虽然较近期高点有所下降,但仍是标准普尔 500 指数的四倍多。随着公司在未来几年努力减少债务,显著增加股息的可能性不大。

尽管在经济条件可能恶化的情况下,AT&T 的核心无线业务可能会再次放缓,但该公司第三季度的结果应有助于说服投资者,其业务是有韧性的。仍有一些不确定因素,如对主导电信电缆的未知法律和财务风险,以及明年可能出售其在 DirecTV 中剩余股份的计划。即便 AT&T 在未来几年面临一些未知数,但考虑到其极为悲观的估值、极高的股息收益率以及在艰难的无线市场中的强劲表现。

下周

财报

AMZN、 MSFT、 META、 GOOGL、 BA、 ENPH、 KO、 VZ、 CLF、 INTC、 XOM、 SNAP、 RCL、 IBM、 GE、 F、 RTX、 HSY、 V、 UPS、 CMG、 NOW、 DXCM、 MMM、 ALGN、 ABBV、 TDOC、 MO、 LUV、 KLAC、 CVX、 TMO、 NEE、 ADM、 SKX、 MTDR、 SPOT、 NOC、 VLO、 ORLY、 CNC、 AMT、 MRK、 X、 NEM、 BMY、 MA、 BKR、 CMCSA、 CHTR

大事件

周四 GDP

周五 PCE

我的观点

不构成投资建议。

本周大科技特斯拉和奈飞,一涨一跌,所以没有给这次第三季度财报季明确的方向,下周又有很多大科技发财报,很关键,让我们持续关注。QQQ 和 SPY 目前的点位很关键,到了多空分界线了,希望下周科技股财报能给力点。

另外你们有玩期权赌财报的可以加入我的期权付费群,跟着一起吃肉。详情

韭菜美股粥是韭菜重生之旅旗下的一款专注于美股每周精选总结内容的电子期刊。

由 @forecho 创建和维护。如无意外,每周日准时更新

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

准备搞特斯拉买特斯拉的股票,有什么操作意见

QQQ 、 SPY 比很多股票有搞头

有点想买直觉外科的股票,有什么意见?

你分享的股票都是我都喜欢