优质股的投资方法论(简述)

参考世界顶级评级机构—晨星公司,

对优质股票的投资方法论的简述总结,

一共五大步骤(方法):

分析、筛选、估算、计划、卖出。

方法第一步;分析优质公司。

公司基本面的深入分析主要分三大类群,

第一看公司财务(剔除财务/公告作假),

第二看行业前景(剔除长期供大于求),

第三看竞争优势(剔除行业跳槽鄙视)。

方法第二步;优质公司中筛选龙头。

价值投资的核心原则:

好行业、龙头公司,竞争优势超长。

按物质第一性原则逐一剔除(剃刀原理),

筛选最强竞争优势(护城河)的龙头。

第一看:长期、合理、稳定盈利能力,

第二看:高利润来源:高盈利模式+阻碍同行窃取盈利方法。

高利润的护城河主要靠六个方面建立,

使用技术领先/产品特色差异化/品牌信任差异化/规模效应降成本/埋没成本锁定/特许经营政策。

说白了,

产品特色是人无我有(市场独有),

技术领先是人有我精(技术专利),

品牌信任是信用积累(信任成本),

规模效应是量大从优(运营成本),

埋没成本是前功尽弃(损失厌恶),

特许经营是政策偏向(市场准入)。

第三看:保持碾压同行优势的时间长度(5年?10年?20年?)。

第四看:行业痛苦(无复利效应)还是幸福(长坡厚雪)。

判断最强竞争优势(护城河)的核心,

是看公司的自由现金流而不是每股收益,

通常有5个精确指标剔除筛选最高护城河。

1、自由现金流。

反映公司的现金流入和流出情况,

大白话就是钱过手、能否截流留存,

就像放水经过土地、土地是否留的住水。

自由现金流越大,

公司实力越强。

(自由现金流\销售收入≥5%=找到印钞机)

2、净利润率。

如果公司净利润率长期高于同行,

那这个公司大概率具有护城河。

(归母、扣非的净利润率>所有同行)

3、总资产收益率。

如果一个公司的总资产收益率较高,

说明公司的总资产运营效率较高,

说白了就是公司总值每年钱生钱效率高。

(roa>5%)

4、净资产收益率。

反映了公司利用自有资本获利的能力,

如果一个公司的净资产收益率较高,

说明公司的盈利能力较强。

说白了是公司净利润每年钱生钱效率高。

(roe>15%)

5、投入资本收益率。

反映公司利用投资资金产生利润的能力,

如果一个公司的投入资本收益率较高,

说明公司的投资效率较高。

说白了就是忽悠别人钱来钱生钱效率高。

(roic>10%)

通常长期来说有一个规则,

roe>roic>roa,

使用杜邦拆分涉及净利润率/资产周转率/经营杠杆率。

方法第三步;估算优质龙头的折扣价格。

低估标准是拥有极大安全边际(折扣),

安全程度的测算分为两步走。

第一步测算公司未来真正价值(内生价值),

首选pb-roe模型,

次选DCF的未来自由现金流(折现率取最高),

再选pe的三五年的每股收益+历史/行业pe。

综合三种不同计算方式测算出的结果,

根据行业生命周期的春夏秋冬位置,

剔除不符合行业渗透率或最高的那一结果,

剩余的交给别人再次计算以做对比。

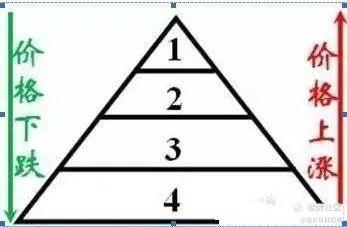

第二步测算出相比未来真正价值的折扣度,

七折算便宜,

五折算低估,

三折算极度低估。

方法第四步;计划投资交易。

计划总投入金额、仓位比例、持有时间,

遵循降低成本第一的核心原则,

无视涨跌趋势、无视择时冲动,

采用凯利公式买入计算加仓价格和金额。

(F* = p - q / b ,胜率- 败率/ 赔率 = 买入仓位比例,胜算高、回报低的时候应该下重注,胜算低、回报高的时候应该下小注)

方法第五步;卖出盈利计划。

无视“这次不一样”和“它将创造伟大”,

根据交易计划/盈利比例/现实刚需,

严格执行卖出价格和卖出的仓位比例。

卖出计划所遵循的原理是:

过去低估打折多少,

未来高估泡沫多少,

这就是周期的钟摆。

有一个卖出计算方式可做参考;

清仓价=未来价值×(2-现在打折比例),

剩余仓位层数=(2-现在打折比例)÷原始成本的打折比例。

投资之道,

少投资即是多胜率,

慢交易即是快赚钱,

低估多少既是泡沫多少。

所以建议使用一个公司筛选清单,

凡是不能让你十分确定的,

凡是让你觉得有较大或归零风险的,

就直接全部剔除掉。

剩(胜)者为王,

剩下的股票,

才是最具有确定性的(胜率+赔率)。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

你这是教我一个操作系统呀,好人一生平安

如此的优质的贴子竟然没人关注,有点不可思议

船长的持仓我们很好奇,很想学习

推荐几个股票我们验证一下?