【季报分析】特斯拉2023年Q3:病树前头万木春

北京时间2023年10月19日美股盘后,二狗哥的信仰之股—— $特斯拉(TSLA)$ 公布了2023年第三季度财报,其实现在的特斯拉财报基本上跟市场预期差不多,毕竟每个月特斯拉的交付数量都摆在那,车型价格也都很固定,本季度跟Q2一样,毛利率持续承压,其他似乎也没啥太大问题。

一、整体业绩,毛利率继续萎靡

营收方面:在本季度内,特斯拉实现总营收233.50亿美元,去年同期为214.54亿美元,同比上涨9.8%,环比减少5.5%,不及市场预期的240.6亿,其主要原因还是特斯拉的喜欢降价,而且降价的预期还在持续。

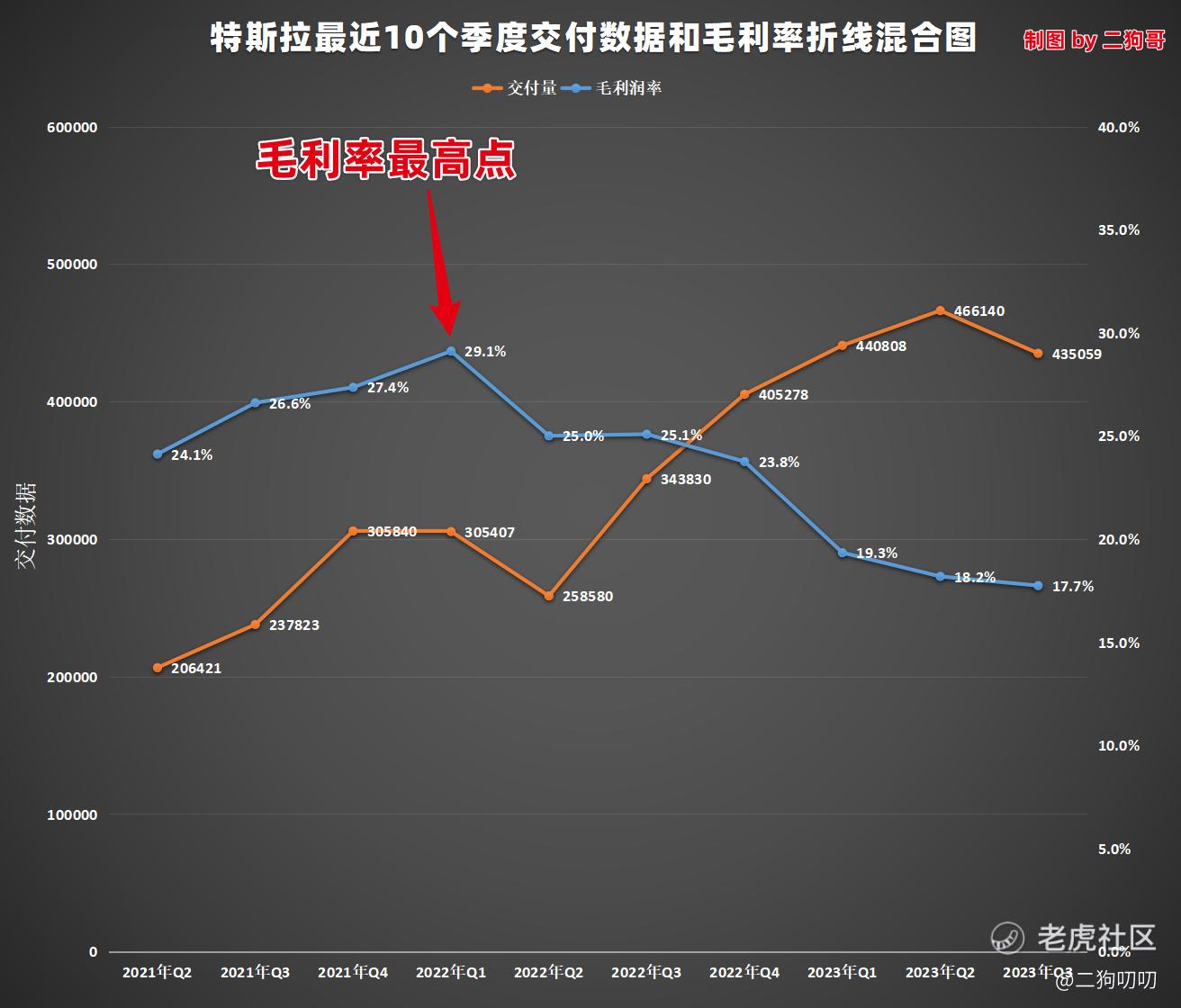

毛利方面:在本季度内,特斯拉实现毛利润41.78亿元,去年同期为53.8亿元,同比减少22.3%,环比减少7.8%,同期毛利率17.7%,较去年同期下降了7.4个百分点,这是特斯拉毛利率最近10个季度以来最低的,比上个季度的18.2%还要低0.5个百分点,不过特斯拉在本季度内毛利率低也是有预期的,毕竟特斯拉动不动就降价提提销量,不过市场预期是18%。

净利方面:在本季度内,特斯拉实现净利润18.53亿美元,去年同期为33.31亿美元,同比下降44.4%,环比减少31.4%,同期净利润率为7.9%,创下最近10个季度的最低的净利率。

分部方面:在本季度内,汽车业务营收196.25亿美元,同比增长5.0%,环比减少7.7%;能源业务营收15.59亿美元,同比增长39.6%,环比增长3.3%;软件服务以及其他业务营收21.66亿元,同比增长31.7%,环比增长0.7%。三大业务板块,最核心的主要业务——汽车板块表现最差,环比出现大幅下滑,其他两个板块虽然同比大增,但是增速也是逐渐放缓。

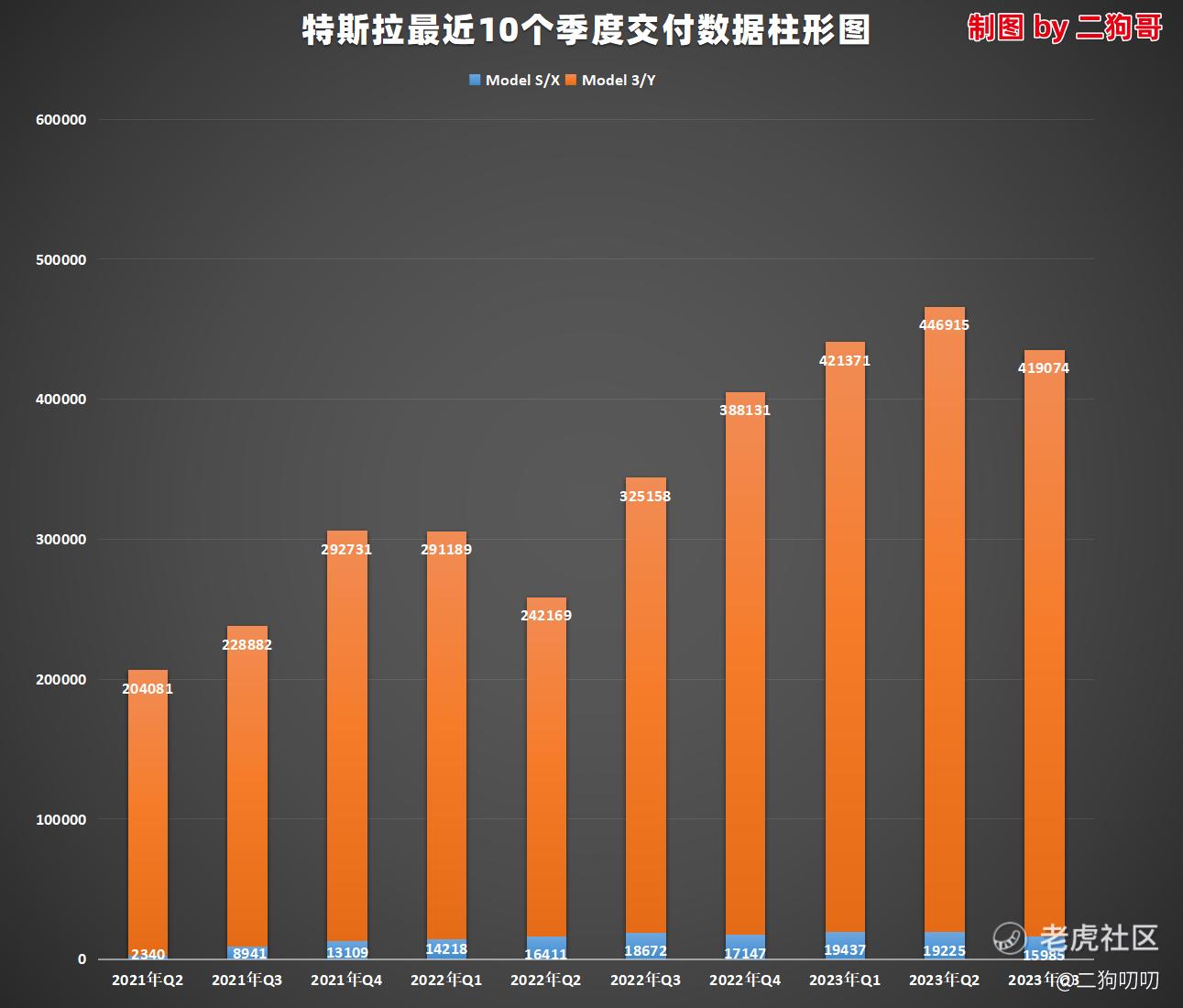

产能方面:在本季度内,特斯拉累计交付了43.5万辆,同比增长26.5%,环比降低6.7%。本以为特斯拉能够通过降价换取量的提升,但是事实却往往不尽人意。这也是特斯拉最近10个季度以来首次环比出现下滑的季度,难道特斯拉不香了吗,难道特斯拉的价格还不够低吗?

二、当务之急,皮卡要赶紧交付

众所周知,特斯拉能够在最黑暗的时候翻身,而且越走越顺利,上海的超级工厂的魔鬼产能绝对是功不可没。

如果说特斯拉继续按照50%的复合年增长率,预计2023年产量将达到180万辆,这也是特斯拉多次强调的2023年的交付目标,截至第三季度特斯拉累计交付134.2万,也就是Q4只需要交付45.8万辆便可达到这个目标,这么看的话,实现起来还是很容易的。

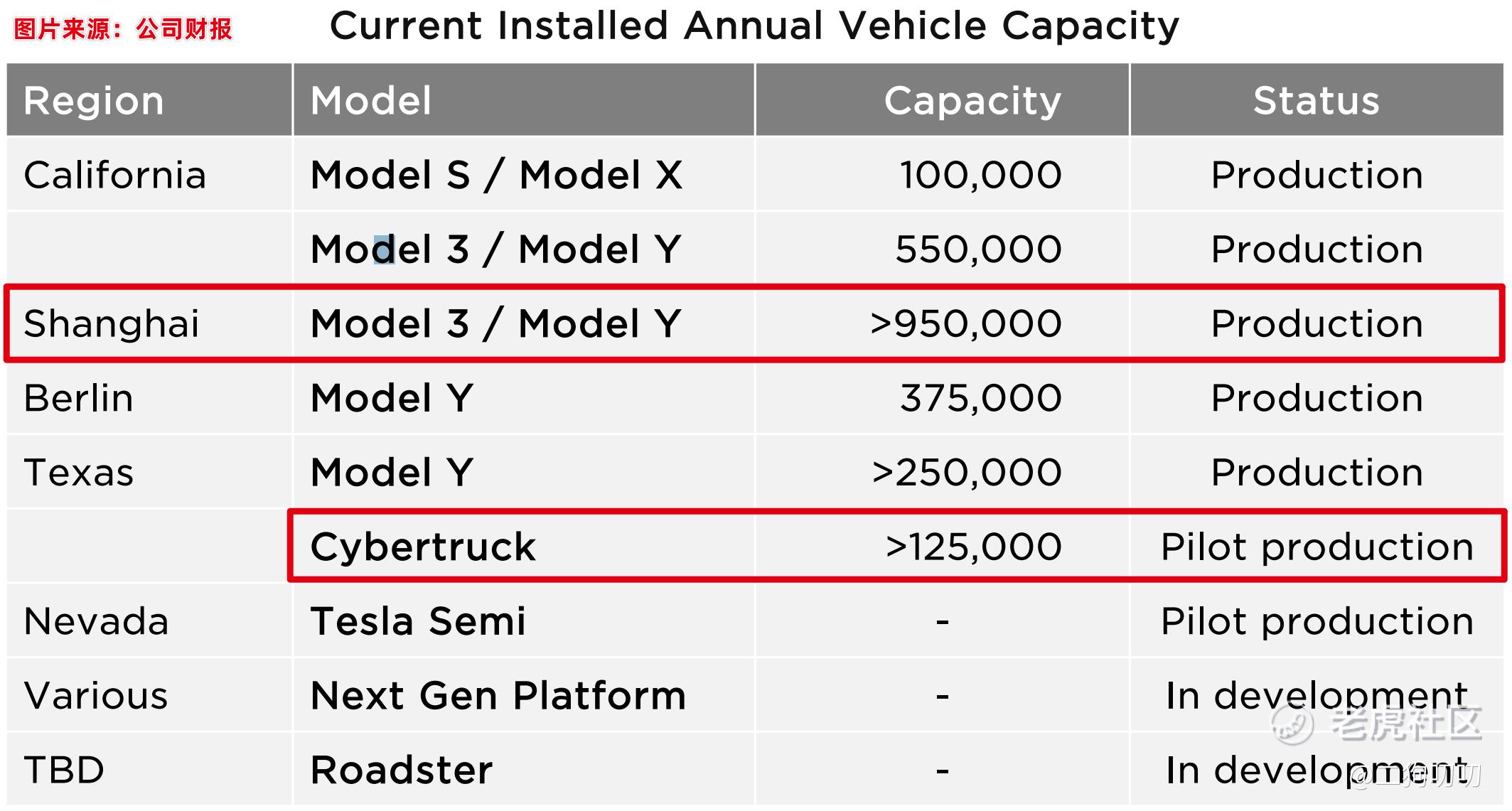

(1)加州老厂:特斯拉的最老的根据地,产能已经达到65万/年,其中Model 3/Y 产能由已经达到55万/年,Model S/X 产能依旧还是10万/年,与上个季度持平,并没有太多变化

(2)上海工厂:上就在本季度内,上海工厂刚刚完成了第100万辆下线,就在上个季度特斯拉财报提到上海工厂的额定产能在75万辆/年,而在本季度额定产能提到了95万辆,上海工厂的满负荷运转保证了特斯拉在全球的供应。

(3)德国柏林工厂:欧洲第一家超级工厂,迄今为止,Model Y依然是欧洲最畅销的车型,不过产能这一块特斯拉在财报中并没有特别提及,其额定产能依然是37.5万辆/年。

(4)得州工厂:美国本土的第二家超级工厂,与柏林工厂一样,也是以Model Y车型为主,设计产能为100万辆/年,但是目前产能只有25万/年。不过值得一提的是, 电动皮卡Cybertruck的产能较上个季度已经更新,额定产能12.5万辆/年,预计在11月30日是进行首批交付。特斯拉的车型终于增加了!!!

(5)内华达工厂:关于内华达工厂目前并没有量产车型,该工厂主要以SEMI半挂卡车和4680电池为主,本次财报依然没有太多信息披露。

三、为了销量,把毛利率得罪了

一直以来超高的毛利率都是特斯拉最以为傲的财务指标,尤其是每一次特斯拉降价,刺激销量都取得了不错的表现,但是在本季度内,特斯拉失算了,频繁的降价,交付数据却没有得到正反馈,这就让市场做不住了。

在本季度内,特斯拉Model 3/Y累计交付41.91万辆,同比增长28.9%,环比减少6.2%;Model S/X累计交付1.60万辆,同比减少14.4%,环比减少16.9%;全部累计交付43.51万辆,同比增长26.5%,环比减少6.7。看到这交付数据,确实让人挺诧异。要知道就在这个季度内,Model X的降价幅度已经超过30%,但是销量却大幅减少。

在本季度内,特斯拉毛利率降到了最近10个季度的最低值17.7%,但是销量却没有实现环比正增长。其实特斯拉在2022年Q1毛利率达到了历史最高值29.1%之后,便开始降价的骚操作。

每一次降价,销量都会得到刺激,当然毛利率承压,不过毕竟销量上去了,财报数据看起来也是极好的,因此特斯拉也是屡试不爽,频频得手,自2022年Q2以来,特斯拉季度交付量趋势实现5连增,当然销量增长的背后则是不一次又一次的把毛利率得罪了,但是本季度内,特斯拉彻底失算了,降价不仅没有把销量带上去,还把毛利率彻底得罪了。

四、除了电车,还有啥子可以说

一直以来,特斯拉的高估值都因为特斯拉的故事线比较多。以电车为主线,自动驾驶、太阳能、储能、Cybertruck、机器人、脑机接口等为辅线进行开展,当电车一直处于高增长的时候,大家的情绪也是相当亢奋,其他的辅线也会给出很高的估值。现如今,电车业务陷入了停滞萎靡的时候,大家都觉得特斯拉的估值高了,纷纷喊出了150块、100块,才是合理的。

二狗哥依然觉得特斯拉除了电车,其他辅线在不久的将来必将成为特斯拉主线!

4.1 自动驾驶值得期待

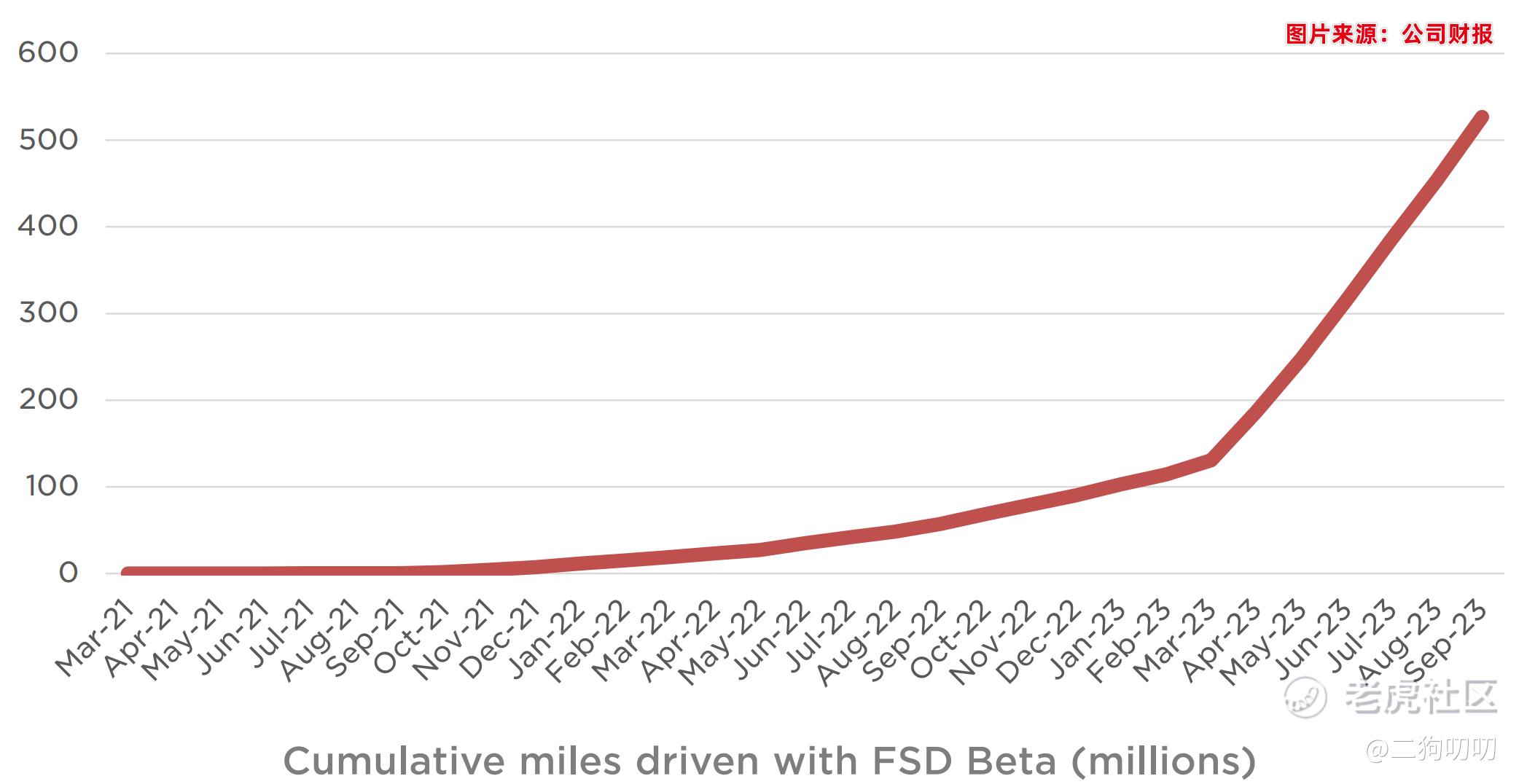

一直以来,FSD被认为是特斯拉的第二增长曲线,卖车只是特斯拉为了将来扩大载体的工具。在本季内特斯拉的测试版行驶总里程超过了5亿公里,随着测试用户规模的扩大呈现指数级别增长,为更加成熟的FSD铺路。

4.2 能源业务(储能、清洁能源)增速放缓

在本季度内公司能源业务营收15.59亿美元,同比增长39.6%,环比增长3.3%,增速确实有所放缓。

4.3 Optimus 没信了?

之前爆火的Optimus,在本次财报中并未提及,没有具体信息便不做解读。

4.4 电动皮卡(Cybertruck)要来了

这一次,电动皮卡是真的要来了,在上个季度德州工厂制造完成了第一辆 Cybertruck 电动皮卡,马斯克在本次电话会有提到,预计在11月30日将交付首批Cybertruck,频繁跳票的Cybertruck终于要来了。

4.5 超级充电桩成为标准

其实最近特斯拉涨势凶猛的一个关键催化剂就是北美地区很多车企都开始采用特斯拉的充电标准,也就说特斯拉通过自己的一己之力定义了充电标准,让传统车企向特斯拉看齐。

4.6 Dojo超级计算机

Dojo 是特斯拉研发的超级计算机,目的是训练人工智能机器学习和计算机视觉,特斯拉使用来自用户车辆的视频和数据来训练这一超算系统。

Dojo极有可能成为特斯拉AI业务的算力基础设施,这将大大加快特斯拉的自动驾驶技术和人形机器人的研发进程,为其带来巨大的优势。

五、二狗叨叨,病树前头万木春

1、诚然,特斯拉在本季度的财报数据确实很糟糕,就在二狗哥写财报之际,特斯拉的股价已经跌了9.8%,报价219.2美元(截止北京时间23:24),股价就是市场对本次财报的最好反馈,当然这反馈直接干脆,不拖泥带水。

2、在第四季度,Cybertruck开始交付,200多万的预付订单,而得州工厂产能却只有可怜的12.5万辆/年,届时特斯拉担心的不再是销量,而是产能爬坡。

3、对于特斯拉,其实看财报的意义不是很大,毕竟交付数据都提前公布,基本上可以猜测个八九不离十的样子。因此,看好特斯拉,找个好的位置,坚定持有,坚定做时间的朋友就好了。

4、二狗哥最后还是那就话,看好特斯拉,是一种习惯,更是一种信仰!继续充电,为特斯拉打call!

免责声明:

1、本文仅代表一家之言,不作为任何投资意见或建议,证券市场风云变幻、拨云诡谲,涨涨跌跌反复无常,这个还是需要谨慎处理。

2、阁下在做出任何投资判断或进行任何投资交易,一定要量力而行,根据自己的财务状况冷静处理亦或者咨询相关专业投资机构。

3、如果阁下觉得本文写的有点意思,欢迎点赞、评论、转发,笔者将不胜感激。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 卡尔洋·2023-10-20车型更新太慢了,model 3和model y吃了这么多年,走到今天这个地步不冤。一成不变的车就连铁粉都失去兴趣了1举报

- 闲人老马·2023-10-20这篇文章不错,转发给大家看看1举报

- 晨曦瑞景·2023-10-20这标题不错1举报

- 百胜医疗·2023-10-21等待期1举报