特斯拉Q3财报解读:价格、产量与Cybertruck的未来

芝能汽车出品

今天特斯拉发布第三季度的财报给大家上了一课,这一结果确实与我们的预测相符,特斯拉在营收、盈利以及毛利率上均未能达到预期水平。Elon Musk对于电动皮卡Cybertruck的市场前景表现出谨慎态度,表示其量产后12至18个月才会带来显著的正现金流。更为关键的是,鉴于Musk的核心战略在于市场份额扩张,所以他强调特斯拉将继续降价,这股票价格就守不住了。

Part 1

Q3关键数据解析

第三季度核心数据:

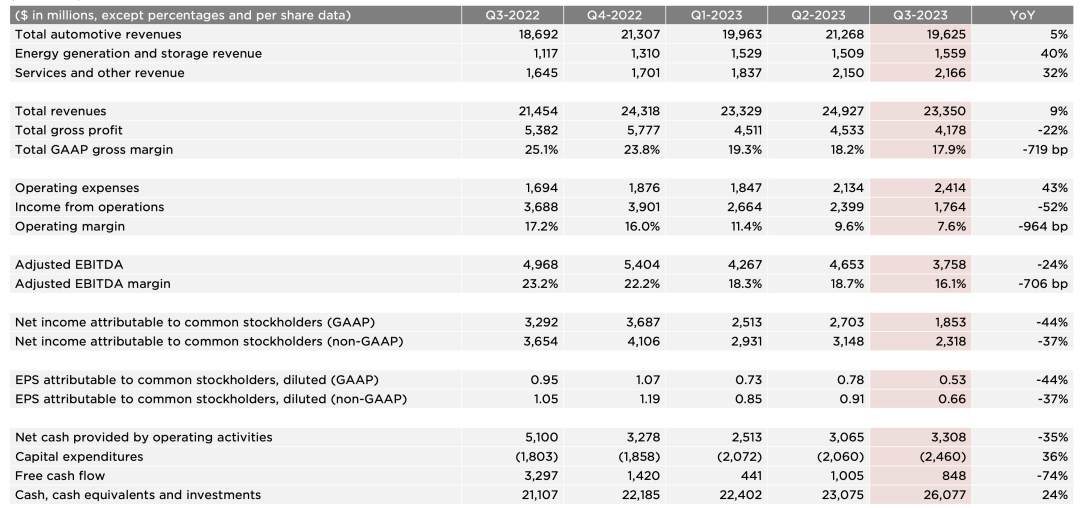

● 特斯拉的营收为233.5亿美元,年增长9%

● 调整后的每股收益为66美分

● 净利润为18.5亿美元,同比下降43.9%

● 毛利率为17.9%,去年同期为25.1%,而第二季度为18.2%。

在全球的大举降价的影响,特斯拉第三季度的毛利率从去年同期的25.1%降至17.9%,为四年多来的低点

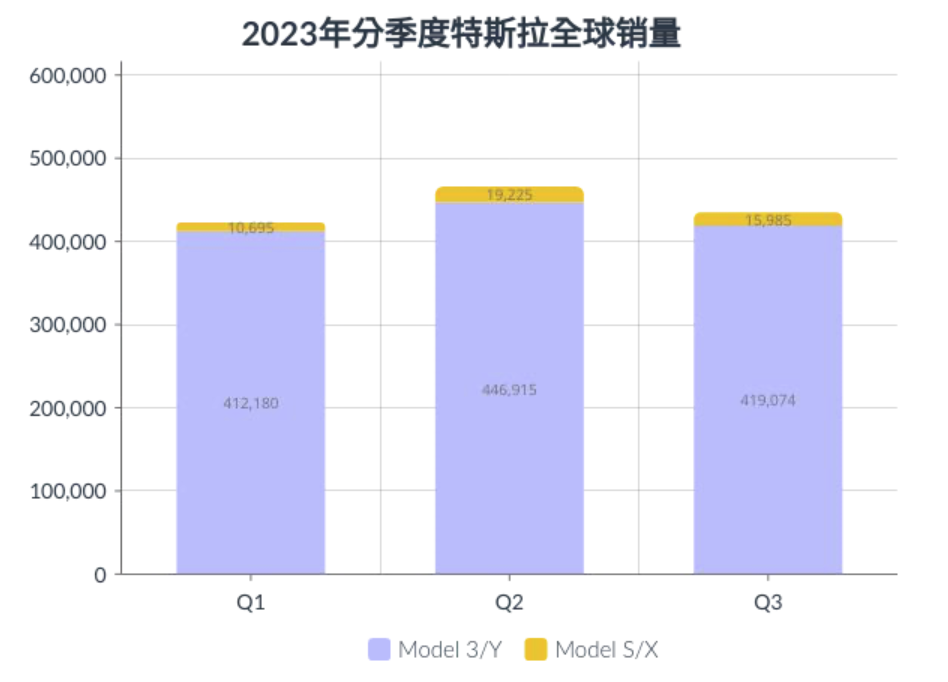

从交付数据中,我们可以进一步分析:

● 供应侧:Model 3改款涉及到工厂生产线的升级,上海工厂、柏林工厂和德州工厂整体效能提升没有实质性进步

● 需求侧:欧美市场竞争日趋激烈,真实的市场渗透率没有国内市场那么快。而在中国市场中,一直处在排头兵的特斯拉似乎暂时处于一个相对尴尬的位置。

Elon Musk提到的年度180万辆车的生产目标,对特斯拉而言是刚性的。为了实现这一目标,可能会有进一步的价格调整。尽管Model 3的新版本传达出价格上涨的信息,但为了确保订单和年度生产目标的达成,策略可能会有所调整。

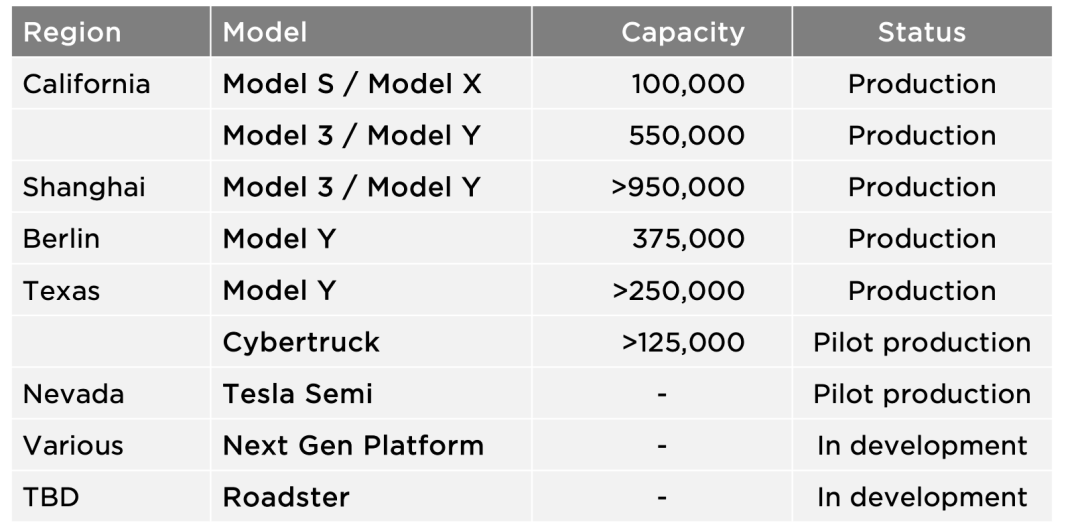

值得关注的是,上海工厂的年产量已达惊人的95万台,加州65万台,柏林37.5万台,加上德州一共有40万产能,理论上特斯拉罗列出来的产能可不止180万台。

第三季度汽车业务营收为196.3亿美元,能源生产和储存业务营收为15.6亿美元。

特斯拉汽车业务中的碳排放权收入为5.54亿美元,比去年同期的2.86亿美元高出一倍,但低于第二季度的2.82亿美元。

Part 2

Cybertruck的未来

Cybertruck目前的订单累计确实很惊人,确定在今年11月终于交车,让粉丝和消费者都非常期待。但Elon Musk却在淡化对Cybertruck的过度乐观预期。

我们能够从中分析出几个原因:

● Cybertruck使用了许多新颖而非标准的技术,如不锈钢材料和4680技术,这使得车辆的生产进度相对缓慢;

● 实际上,Cybertruck还需要进一步完善和调试。因此,Elon Musk表示,“要让Cybertruck真正量产并为公司贡献正现金流,还需要付出大量努力。”这可能意味着至少需要再经过12到18个月的时间。

特斯拉在第三季度的单位产品成本已经下降到约3.75万美元。尽管新建的工厂的生产成本仍然高于老工厂,但在第三季度已经开始实施一系列的升级,目的是降低单位生产成本。此外,第三季度的研发费用达到了11.6亿美元,比去年同期的7.33亿有所上升。特斯拉已经加大了人工智能(AI)计算训练的规模扩增一倍以上,以满足不断增长的数据需求和Optimus机器人计划。

在能源业务部分,特斯拉在第三季度部署了3653兆瓦时(MWh)的能源,较去年同期增长90%,但其太阳能板的安装量却下降了48%,仅为49兆瓦。尽管这次的财报并没有完全达到外界的预期,特斯拉仍在努力适应市场的变动,并持续寻找新的增长点。

总体评价,这一季度的车型并没有表现出特别亮眼的特点。

Part 3

特斯拉对国内车企的影响

特斯拉在品牌故事的传播上一直很有策略。而在汽车产品方面,中国的竞争对手正在逐渐迎头赶上。

我们的弱点主要是:

● 目前尚没有车载AI芯片

我们还在依赖于英伟达的Orin芯片,即使尝试采用国内的自动辅助驾驶芯片,但在芯片限制下,一旦超过芯片的“性能密度”,我们的技术进展会受到限制;

● AI训练服务器的储备和增长

随着我们对大型纯视觉模型的深入理解和需求,E2E的自动辅助驾驶将需要更强大的计算能力。在短期内,国内车企跟上这种技术进展会相对困难,这并不仅仅是资金问题。

小结

总的来说,尽管中国的车企在整车制造方面已经对特斯拉形成了相当的竞争压力,但在某些技术领域,如AI技术和自动驾驶等,要真正赶超还需要时间和巨大的努力。这也提醒我们,单纯的资金投入并不能解决所有问题,真正的竞争力还需要在技术研发和创新上下足功夫。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。