港股新股IPO:极兔速递—东南亚排名第一的快递运营商

继2021年京东物流港股上市后,又一家物流巨头—极兔速递正在招股,后面跟上的还有顺丰、菜鸟,若极兔速递表现不错,有可能带来联动效应,值得重点关注。

以下是极兔速递基本面梳理&打新简要分析:

一:公司简介、管理层、股权架构

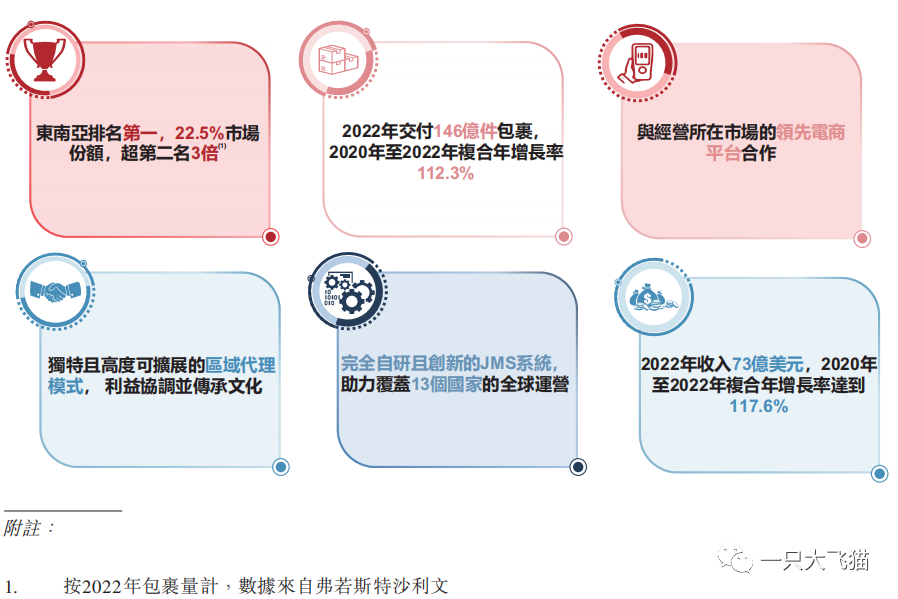

极兔速递在2015年始于印度尼西亚,随后扩展到东南亚、中东、拉丁美洲,快递服务跨越13个国家。按2022年包裹量计,我们为东南亚排名第一的快递运营商,市场份额为22.5%。

极兔速递创始人李杰,此前曾在OPPO任职15年,负责海内外销售。OPPO总部为表彰李先生已设立“李杰”奖,以奖励全球销售机构的顶级销售人员。另外,董事会及高管里有不少成员出身于步步高/oppo。

李杰通过Jumping Summit Limited持股11%,拥有55.56%投票权(公司分A、B股),是公司最大股东。

2017年7月15日至2023年5月17日期间,极兔一共进行了七轮首次公开发售前融资,融资约55.7亿美元。此次IPO发行比例3.71%,按发行价12.0元计,约募39.19亿港元。

发行完成后,持股较多的股东—腾讯6.07%、博裕5.88%、ATM5.29%,其余股东包括高瓴、顺丰、红衫等好几十家机构。

基石投资者13家,均为本公司现有股东或其紧密联系人,合计份额39.9%。现有股东腾讯、D1、顺丰、博裕、高瓴、红衫、淡马锡等均在此轮全球发售中继续认购股份。

这么多现有大佬股东集体下场当基石,我打新这几年也就见过这么一回。是外部机构不看好,还是拒绝外部股东?

二、公司业务、行业对比

极兔主要为领先的电商平台提供快递服务,助力他们在进军新市场过程中的快速发展。我们为Shopee、Lazada、Tokopedia、拼多多、淘宝、天猫、Shein及Noon等领先的电商平台,以及TikTok、抖音、快手等采用社交电商服务的短视频及直播平台上的商户及消费者提供配套的快递服务。

极兔针对新兴市场,目前在东南亚做到了第一,市场份额22.5%,超第二名3倍。

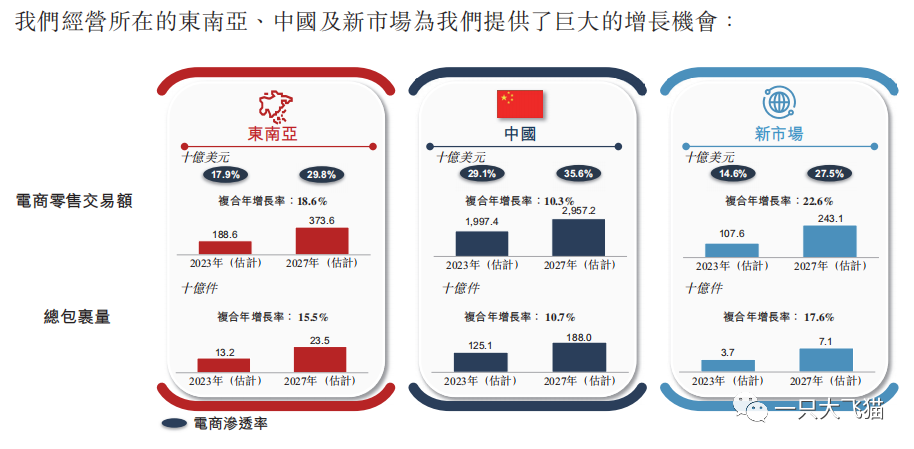

东南亚的电商零售增长速度迅猛,交易额由2018年的383亿美元增至2022年的1,548亿美元,复年增长率为41.8%;预计2023-2027年复合年增长率为18.6%,电商渗透率将由2023年的17.9%上升至2027年的29.8%。

而中国内地电商零售渗透率较高,预计未来增速降至10%。

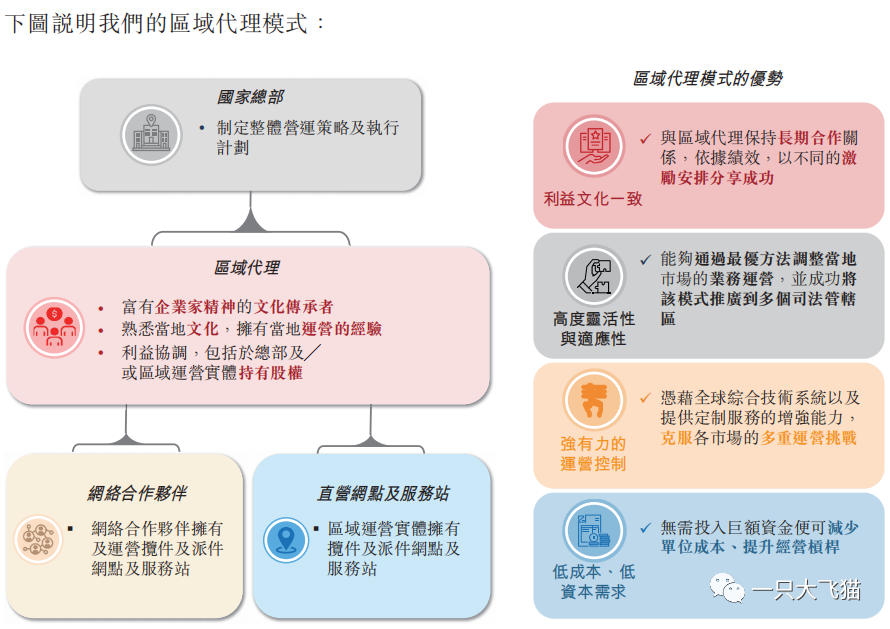

极兔速递开创了具备高度可扩张性的区域代理模式,根据弗若斯特沙利文的资料,极兔是目前是东南亚及中国唯一一家成功大规模采用这种模式的公司。

目前国内快递行业内卷严重,极兔速递出海征战,瞄准了增速更快的新兴市场,与同行错位竞争,且目前做到了行业第一,应该是非常不错的。

截止今年6月末,极兔国际业务占比45.3%,顺丰中期海外营收占比10.2%,其他快递企业海外营收占比较低。

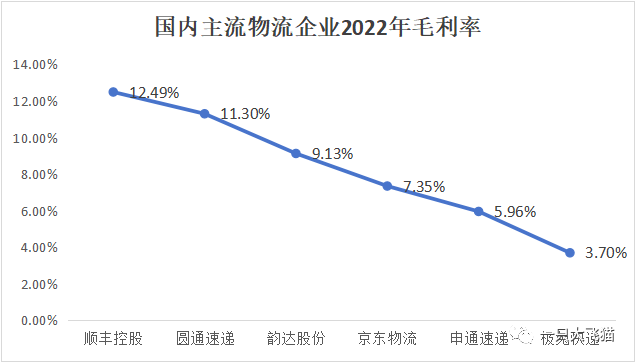

但做大规模似乎是以牺牲利润为代价,对比国内主流物流企业2022年毛利率,极兔速递3.7%在行业属于垫底。

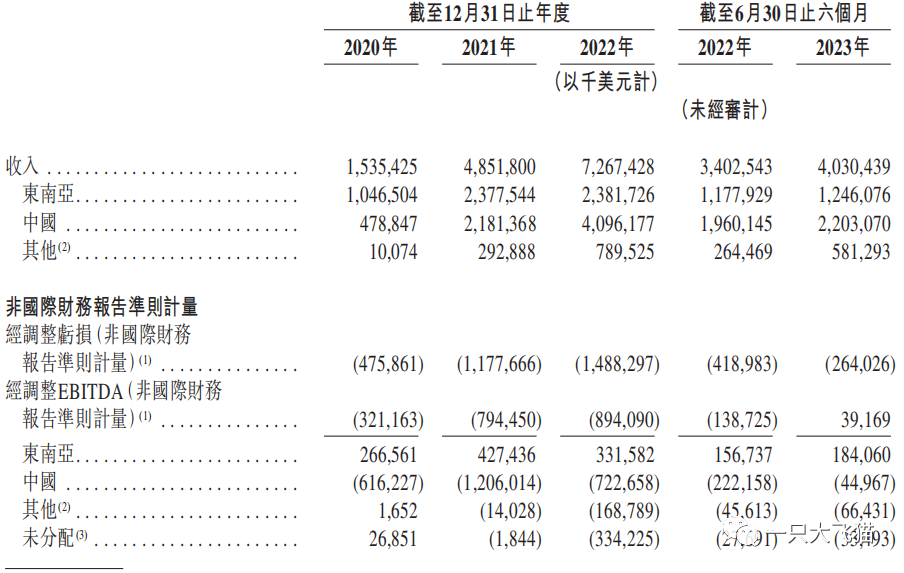

如果考察盈利能力,极兔速递就比较难看——不同于顺丰、中通年盈利几十亿,极兔年年亏损:2020-2022年,极兔营收15.35、48.51、72.67亿美元,经调整亏损4.76、11.77、14.88亿。公司预计2023年仍录得净亏损。

地域拆分来看,东南亚市场2020年至今是稳定盈利的,反而是内地市场拖了后腿。

三、估值分析、其他IPO信息

物流快递行业目前盈利状况最好的是顺丰,PE TTM估值大概是20+倍左右;港股上市的中通快递盈利略低于顺丰,市值1500亿,2023年中报利润42亿,PE 16倍。

未盈利京东物流2021年IPO市值高达2000亿+,目前已经腰斩2轮,市值仅600亿,按2022年1374亿营收算,PS倍数不足0.5倍。

极兔速递发行市值约1000亿,高于京东物流(600亿)、低于中通快递(1500亿),恰好处于中间位,约1.5-2倍PS。

考虑到极兔速递面对新兴市场,增速更快且竞争格局好于国内,估值比京东物流贵一些是可以接受的。但牺牲利润换规模高增长的打法、最终的盈利能力如何,现在也很难推演,甚至最终是否能跑通也未可知。

这就有点偏向于是梦想股,快递出海如拼多多般大杀四方的梦想,要如何估值?

从目前公开认购情况看,比较冷门,交易宝统计资金尚不足额,而且这么大市值的盘子,在当下的新股市场,预计很难有好的表现。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。