Q3 毛利创近年新低,特斯拉还要继续降价冲销量?

在经过了前几年突飞猛进式的增长之后, $特斯拉(TSLA)$ 特斯拉在今年的发展仿佛放慢了脚步,这尤其体现在了财报数据上。

10 月 19 日,特斯拉正式发布了今年第三季度财报。

在这份财报发布之前,摩根士丹利分析师称特斯拉第三季度毛利或继续下滑至 17.5%。与此同时,外界普遍对特斯拉第三季度财报数据有一个比较悲观的判断。

接下来,我们就看一下特斯拉第三季度财报到底如何。

不喜人但也羡煞旁人

特斯拉第三季度财报大量数据环比下跌,对于特斯拉自己来说并不算喜人,但放到整个新能源汽车行业中仍旧十分羡煞旁人。

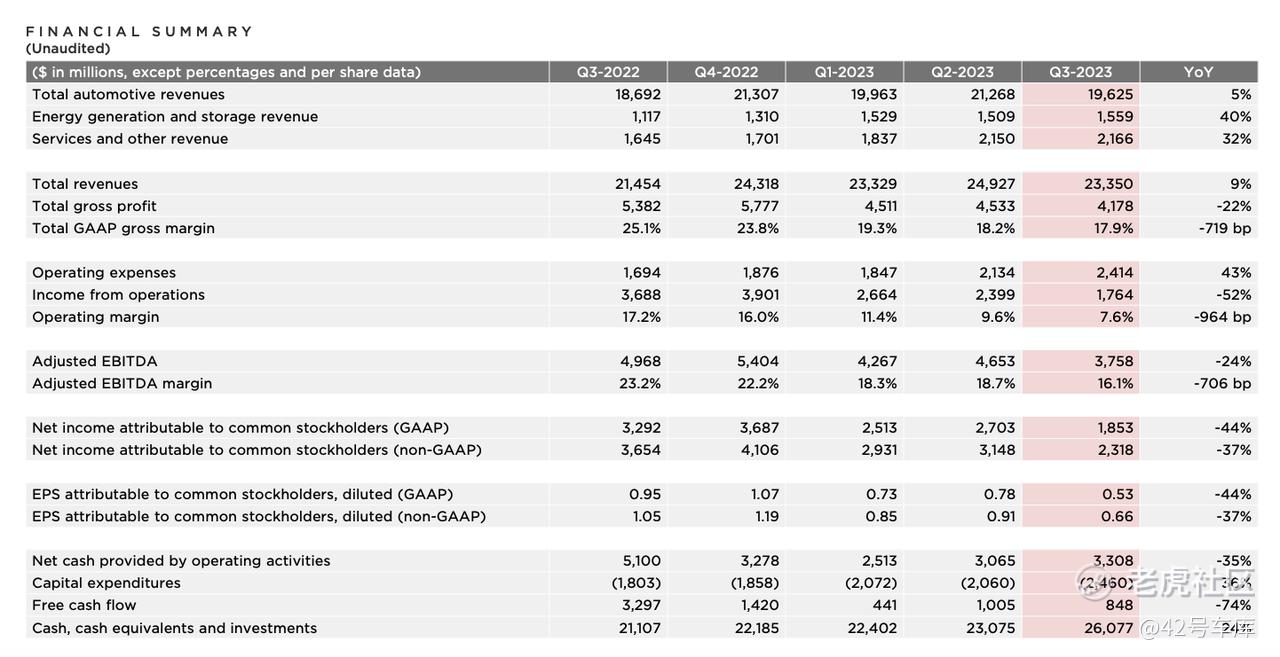

整体重点财务数据如下:

总营收 233.5 亿美元,同比增长 9%,环比下降 6%;

毛利总额 41.8 亿美元,同比下降 22%,环比下降 3.6%;

毛利率 17.9%,上季度为 18.2%;

汽车总收入 196.25 亿美元,同比增长 5%,环比下降 7.8%;

业务开支 24.1 亿美元,同比增长 43%,环比增长 13.1%;

自由现金流 8.5 亿美元,同比下降 74%,环比下降 15.6%;

现金、现金等价物和投资为 260.8 亿美元,同比增长 24%。

从以上数据可以看出,在第三季度特斯拉的营收数据同比虽然仍然保持增长,但环比基本以下降为主要趋势,并且支出、现金流基本以上升为主要趋势。

关于营收数据的环比下降,财报的解释为主要是降价导致的特斯拉车型平均售价降低所造成的。

而关于支出以及现金流的上升,财报则显示,一方面是由于在第三季度 Cybertruck、AI 等项目使得研发费用增长;另一方面则主要由于工厂升级使得生产成本在短时间内被拉高。

的确,从第三季度一系列的动作来看,特斯拉没有交付任何新的车辆、Dojo 在 7 月份开始量产、工厂停产升级。营收没有新的动力的同时,支出还在扩大。

不过这也可以看出,第三季度是特斯拉放慢节奏以进一步积蓄能量为主的一个阶段,财务指标下滑并不意外。

这也意味着,到了第四季度,特斯拉需要将第三季度所积蓄的能量释放出去,从而把财务指标继续提高。

毕竟,毛利已经来到了近三年来的最低谷,特斯拉也该向市场展现出市场对特斯拉所期待的水平了。

此外值得一提的,特斯拉的其他业务的增长正在稳步推进。

能源生产和储能收入为 15.6 亿美元,同比增长 40%,环比增长 3.3%;

服务和其他收入为 21.7 亿美元,同比增长 32%,环比增长 0.7%;

伴随着储能业务的发展以及越来越多的车企采用特斯拉 NACS 充电标准,特斯拉的能源生态圈正在越来越大,也正在成为特斯拉盈利的主要贡献者。

总的来说,第三季度财报尽管看起来不像是特斯拉应有的水平,但仍旧是一份强劲、健康的财报。对此,特斯拉表示:

我们有充足的流动性资金来帮助我们的产品规划、长期产能扩张以及其他支出。

必须要达成销量历史新高

对于特斯拉来说,第三季度的产量和交付量同样不算理想。

在第三季度,特斯拉的季度产量和交付量出现了自去年第二季度以来的首次环比下滑,总计为 43.05 万辆和 43.51 万辆。

具体来看:

Model S / Y 产量为 13,688 辆,交付量为 15,985 辆;

Model 3 / Y 产量为 41,6800 辆,交付量为 41,9074 辆。

关于产量和交付量下滑的原因,特斯拉表示主要是由于工厂停产升级造成。

不过尽管产量和交付量双双下降,但特斯拉继续表示,今年依旧要达到 180 万辆的年度销量目标不变,保持 50% 的复合年增长率增长。

这意味着,在第四季度,特斯拉至少要交付 47.59 万辆。而 47.59 万辆对于特斯拉来说又是一次季度销量历史新高。即使是特斯拉,要完成这样的销量成绩也会存在很大的压力。

从目前来看,支撑特斯拉可以完成 180 万年销的力量主要有以下两个方面。

第一,特斯拉的工厂完成了升级。

其实在发布 Q2 财报时,马斯克就提到特斯拉由于工厂需要停产升级,第三季度的产量将略有下降。因此,尽管产能下降,这也是意料之中的事。

而随着工厂完成了升级,特斯拉又保证了冲击销量的同时不会被产能拖后腿。

第二,焕新版 Model 3 第四季度将在国内开始交付。

焕新版 Model 3 可谓是特斯拉在主流消费市场自 2019 年发布 Model Y 以来的一次重大产品革新,在设计上、配置上都有非常大的改动。

伴随着焕新版 Model 3 在第四季度的开始交付以及老款 Model 3 的清库存,特斯拉的销量增长又有了新的想象空间。

另外,根据特斯拉规划,Cybertruck 预计将在今年 11 月 30 日开始交付。

从 2019 年 11 月份开始发布,Cybertruck 历经了数次跳票,马斯克像给他的员工定不可能完全的任务期限那样一次次地给用户画饼。如今,这张赛博朋克味的饼终于要喂到用户的口中了。并且根据最新的数据,Cybertruck 目前的订单量已经超过了 200 万辆。

然而即使 Cybertruck 拥有很大的为特斯拉交付量贡献的潜力,但在第四季度预计并不会有明显的贡献。在财报电话会议上,马斯克表示:

Cybertruck 的交付量目前仍旧难以预测,或许到 2025 年会达到年产 25 万辆的规模,因为特斯拉不仅仅需要发明一款新车,还需要发明一种制造这种新车的方法。

所以在第四季度,其实特斯拉的销量主力仍然是 Model 3 / Y。要达成 47.59 万辆的历史新高,对特斯拉的生产能力、销售策略等又提出了新的挑战。

情形看起来的确不容乐观,但别忘了,依靠独步全球的控本能力,特斯拉还有降价这张王牌。特斯拉表示:

在第三季度,我们每辆车的销售成本下降到了约 37,500 美元,虽然新工厂的生产成本仍然高于现有工厂,但我们在第三季度对于工厂进行了升级,从而进一步降低了生产成本。我们仍然相信行业领导者需要成为成本领导者。

「完全自动驾驶能力」来了

特斯拉的 Q3 在完全自动驾驶上迈出了一大步。

首先是在 7 月份,特斯拉开始量产 Dojo。Dojo 是特斯拉自研的超级计算机,它的呈现形态为一个名为 ExaPOD 的超级计算集群,它的主要特点如下:

集成了 3,000 颗 7 nm D1 芯片,包含 120 个训练瓦片;

BF16/CFP8 峰值算力达到 1.1 EFops (百亿亿次浮点运算);

1.3 TB 高速 SRAM;

13 TB 高带宽 DRAM。

基于强大的算力,Dojo 能够处理海量特斯拉汽车捕获的道路视频数据从而进行云端训练,打造不需要任何一行代码的视觉神经网络。

从财报最新的数据来看,特斯拉 FSD Beta 累计行驶里程已经超过了 5 亿英里,并且还在以指数级的速度增长。这意味着,特斯拉视觉神经网络的训练数据也在以指数级的速度增长。

根据特斯拉的规划,到了明年第一季季度 Dojo 将会是全球排名第五的算力设施,而到了明年 10 月份,Dojo 的算力将达到 100 EFlops。

通过对算力和数据的夯实,特斯拉正在加快完成其所追求的「完全自动驾驶」。

其次是在 8 月份,马斯克开着一款安装着 HW 3.0 的老款 Model S,上路直播实测了 FSD Beta V12 。在短短的大约 45 分钟的驾驶过程中,人工接管一次,总计引来了 1,200 万人来围观。

在直播过程,马斯克还多次强调 FSD Beta V12 没有依赖任何一行代码,而完全依靠基于视频训练得来的视觉神经网络。

尽管要实现真正的完全自动驾驶,特斯拉仍然继续大量训练视觉神经网络。不过通过直播,特斯拉即向外界秀足了肌肉,也传递了对完全自动驾驶的信心。

最后是在 9 月份,特斯拉美国官网正式显示支持选装「完全自动驾驶能力」(Full Self-Driving Capability),售价 12,000 美元。

特斯拉官方表示,「完全自动驾驶能力」可以实现:

基本自动驾驶和增强自动驾驶的全部功能;

在城市街道上自动驾驶;

识别交通信号灯和停车标志并做出反应。

同时,特斯拉中国官网也更新显示「完全自动驾驶能力」,售价 64,000 元人民币,但限于「行政审批」仍然「暂不可用,稍后推出」(马斯克表示,「完全自动驾驶能力」价格还会继续降低)。

伴随着特斯拉在完全自动驾驶上的步步推进,特斯拉之前在该方面所做的投入留给用户的渐渐不再是燃力十足的想象空间,而渐渐地成为可使用的现实。

同时对于特斯拉来说更有价值的是,硬件完全规模铺垫、通过软件完成盈利的商业闭环又被进一步打通。

不过若是从中国市场的视角来看,中国新能源车企正在不遗余力的卷智驾开城,而特斯拉的「完全自动驾驶能力」还不知道什么时候可以在中国使用。因此,特斯拉或将在城市智驾上失去一定的产品诱惑力,影响在中国市场的软件盈利能力。

除了自动驾驶以外,在智能化方面,Optimus 人性机器人也在通过视觉神经网络进行训练,特斯拉正在对其进行硬件上的升级,将来能够完成更多更复杂的任务。马斯克甚至表示,也许在几年后可以完成跳芭蕾舞的动作。

在未来,特斯拉仍然继续加强在智能化上的投入,并且相信在智能化上的投入都将得到在利润上的回报,特斯拉表示:

我们继续进行创新以降低制造和运营成本,但随着时间的推移,我们预计随着人工智能、软件以及汽车规模的提升,硬件利润将加速增长。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。