为什么说极兔越跑越快?

极兔速递计划在10月27日正式赴港上市,这一次预计募资35.3亿港元。作为快递行业中的黑马企业,极兔速递的发展前景得到了不少长线投资机构的看好。例如,此次IPO的基石投资者阵容分析包括了红杉、腾讯、高瓴等实力机构,它们在资本市场中具有非常高的影响力。又如,在极兔速递实现IPO之前,已经获得了多家知名机构的高比例持股,包括博裕资本、ATM Capital等。

这几年,极兔速递的发展速度确实很快,跟两三年前的印象完全不同。举几个例子,大家就可以了解到极兔速递的加速度。

从消费者的体验来看,给我最直接的印象,就是在电商平台下单,收到越来越多的包裹都是极兔。拼多多、当当网、淘宝、天猫、抖音、快手、京东商城,我在这些平台都收到过极兔的包裹。极兔从无人问津到家喻户晓,只是这几年的时间,爆发力非常强。

从财务表现来看,以营收为例,从2020年至2022年,极兔实现了连续多年的高增长状态,复合增长率达到了117.6%。当然,也许有人质疑高增长背后靠的是低价,但我们看到的是极兔在中国市场的单票收入持续增加,而且近三年极兔的毛利率持续改善,从2020年的-17.0%毛利率迅速回升至今年6月30日的+4.8%。短短三年时间,极兔的毛利率得到迅速提升,这背后离不开极兔的规模经济以及全球运营网络效应等影响。

从品牌层面来看,凭借签约梅西、登上央视春晚,极兔品牌影响力快速提升,越来越多的客户与消费者了解极兔、接触极兔、用上极兔,加上服务质量的不断提升,很多人形成了长期的使用习惯。

在物流行业的竞争激烈的赛道上,极兔能在短时间内扩展到13个国家,近期还将赴港上市,快速成长的背后一定有其独特的策略,在我看来,无非是四个字:长期主义。

被误读的极兔,服务质量究竟如何?

过去,我也在网上看到不少人吐槽极兔时效慢,很容易让人打上服务质量差的标签,在快递行业中,极兔在服务方面似乎不具有很好的竞争力。

但在今年,尤其是看到招股书的数据后,我似乎看到了另一面。随着极兔对基础设施、快递网络的持续投入,并陆续收购百世、丰网,整合优质资源,服务质量稳步提升。我在极兔高速发展的背后,看到了高质量发展的影子。

从消费者的角度来看,针对快递行业,他们最注重的因素是什么?大概率是服务态度与问题反馈响应的速度。换句话说,谁家的服务态度很好、谁家的问题反馈响应速度很快,那么谁更容易获得消费者的认可与信赖。

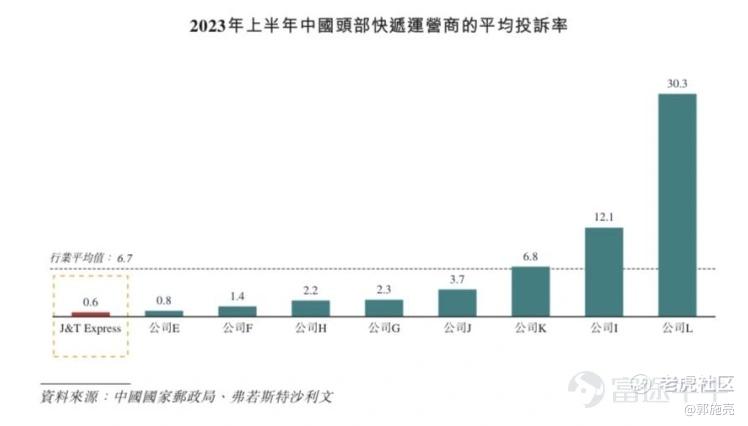

根据弗若斯特沙利文的数据显示,2023年上半年中国头部快递运营商的平均投诉率数据,极兔速递的投诉率仅有0.6,远远低于6.7的行业平均值水平。在中国国家邮政局发布的一季度与二季度申诉情况中,极兔蝉联快递企业申诉处理工作综合指数第一名。

平均投诉率与申诉处理工作综合指数,从一定程度上反映出一家快递公司的服务能力。

当然,极兔服务质量提升,受到更多客户和消费者青睐,市场份额也显著提升。按照包裹量计算,2022年极兔速递中国市场份额达到了10.9%,位列中国加盟制快递企业的前五。

有人说,极兔的经营模式,注定跑不动、走不远。但是,从近年来极兔的发展情况分析,结果却恰恰相反,极兔反而在快递行业中越跑越远,越跑越有动力。

如果说追求高速度发展是企业抢占市场、提升市场份额的重要手段,那么追求高质量发展,则是企业客户为本、长期主义的关键体现,而极兔长期主义策略,效果也正在显现。

低价烧钱?实则盈利拐点或至

从极兔的发展历史来看,早在2015年在印度尼西亚成立,随后将业务拓展至越南、菲律宾、泰国等东南亚国家。到了2020年,极兔开始进军中国和新加坡,2022年将业务拓展到了中东和南美市场。

值得关注的是,自2020年以来,极兔在东南亚市场持续盈利,为其全球拓展创造出有利的条件。

而最新的数据显示,极兔的毛利率由负转正。2020年、2021年及2022年,极兔的毛利率分别为-17.0%、-11.2%及-3.7%。截至2023年6月30日止六个月,极兔的毛利率为4.8%,毛利率转正及稳步提高反映了极兔运营效益的持续提升。种种数据显示,极兔的业务与财务指标已走向正循环。

而这次极兔赴港上市,将会为极兔拓宽物流网络、开拓新市场等方面提供资金面的支持,此次募资将促使极兔加大基建、网络、研发的投入,在长期主义中行稳致远。

为什么说极兔商业模式可持续

判断一家公司的发展前景,需要观察这家公司的商业模式水平。那么,极兔速递商业模式的可持续性又是如何呢?

说起商业模式,将会直接影响着企业的发展命运。有的企业赚的是辛苦钱,有的企业凭借优秀的商业模式,却可以躺着赚钱。

对极兔来说,其商业模式是否具备持续性,主要看三个因素。

第一个因素,极兔在各主要市场的份额情况,是否保持一定的市场份额优势?而目前的极兔已经牢牢站稳了东南亚第一大快递公司的地位,按照2022年包裹量计算,极兔速递的市场份额达到22.5%。

在中国市场方面,按照包裹量计算,2022年极兔速递中国市场份额达到了10.9%,而且在2022年11月,极兔速递已经实现了单日包裹峰值5000万件的规模。到2023年7月,极兔在中国市场份额已增长至12.6%。

第二个因素,看企业的出海能力以及全球布局的战略。

以极兔为例,已经搭建了本地化的地面快递网络,并加快布局拉丁美洲、中东北非市场以及跨境干线物流网络。在全球化布局方面,极兔还是具备足够的竞争力。

值得一提的是,与众多快递公司相比,极兔不仅具备了境外地面快递服务网络,而且还具有了跨境干线快递物流网络,在快递行业中具有较强的竞争优势。

第三个因素,持续观察市场渗透率水平。

电商行业的渗透率水平,影响着快递公司的发展前景。

根据弗若斯特沙利文的资料,东南亚电商2023年-2027年的复合年增长率为18.6%,电商渗透率将由2023年的17.9%上升至2027年的29.8%。中国市场在这组数据中的比例,分别为10.3%及35.6%。

持续增长的渗透率水平,给市场带来了不少的想象空间,距离发展天花板仍然存在比较大的距离,这也意味着以极兔速递为代表的快递巨头企业,他们远远未到行业天花板的水平,未来的发展空间依然很大。

这些年来,极兔速递以惊人的速度发展,在快递行业中跑出了惊人的加速度。如今,极兔即将赴港上市,这将会为极兔高质量发展提速,在快递行业中的竞争力将会得到进一步提升。

从这些角度看,极兔不是跑不动了,而是越跑越快了。 $极兔速递-W(01519)$

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

以后说不定有 中国快递走出世界这一说了