【港股打新】极兔速递,东南亚第一,中国第六

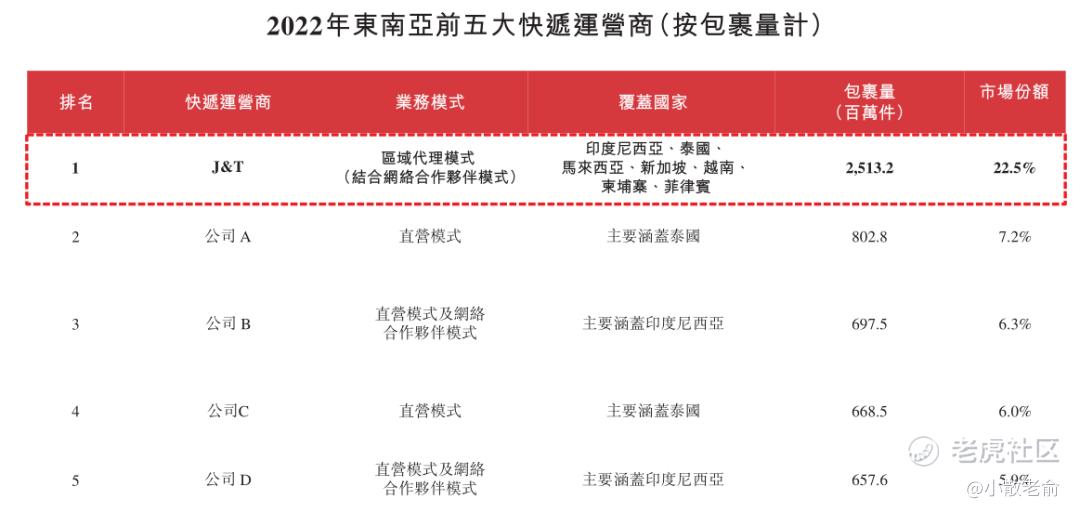

极兔速递是一家全球物流服务运营商,公司的快递业务在东南亚处于领先地位,在中国具有竞争力,且不断扩展至拉丁美洲及中东。公司的快递服务跨越13个国家,包括全球范围内规模最大及发展最快的新兴快递市场。公司的业务在2015年始于印度尼西亚。凭藉公司在印度尼西亚取得的成功,也扩展到东南亚其他国家,包括越南、马来西亚、菲律宾、泰国、柬埔寨及新加坡。根据弗若斯特沙利文的资料,按2022年包裹量计,公司为东南亚排名第一的快递运营商,市场份额为22.5%。

公司10月16日开始招股,招股价是12港元,每手股数200股,最低申购金额2424.2港元,市值1057.46亿港元,发行数量3.27亿股,属于航空货运及物流行业,有绿鞋。

保荐人是摩根士丹利、美银证券、中金公司,保荐人整体业绩一般,最近两年保荐过的项目首日上涨率是41.13%。

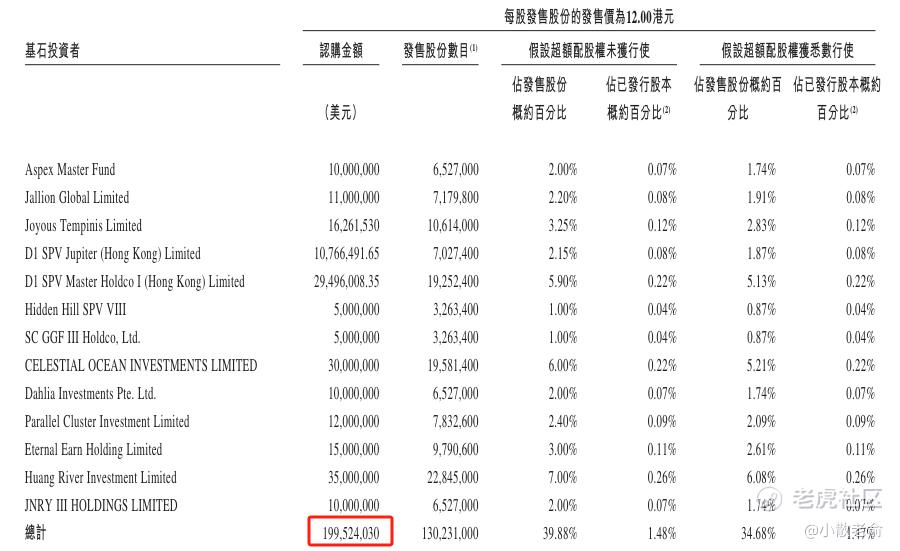

一共有13名基石,其中包括Aspex Master Fund、博裕、D1 Capital、GLP、红杉、顺丰控股、淡马锡、腾讯、高瓴等,按发行价计算,基石合计共认购1.995亿美元,占总发行数的39.88%,基石占比一般。

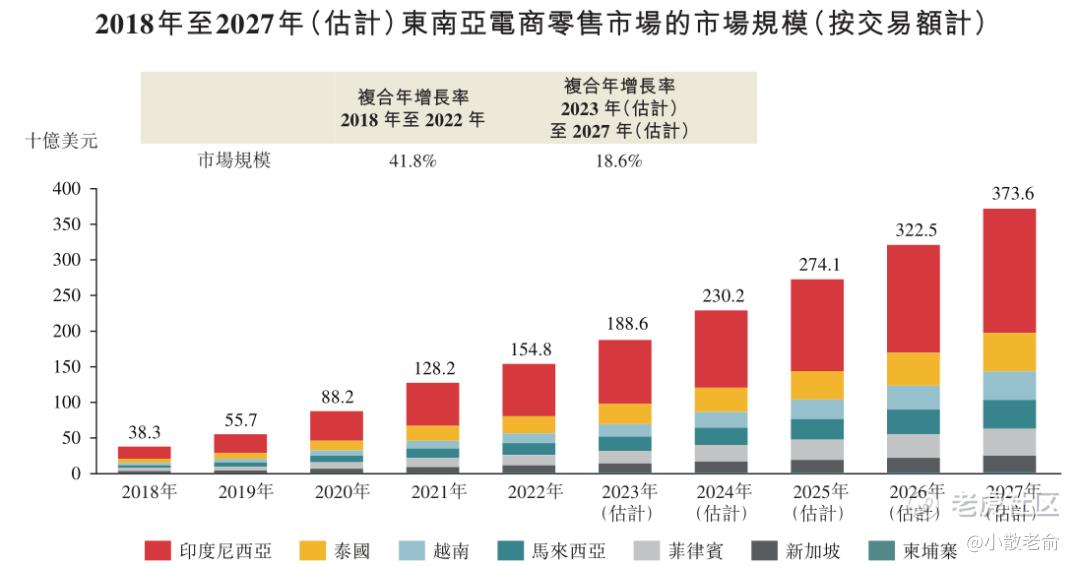

东南亚是世界上增长最快的地区之一,东南亚电商零售市场于2018年至2022年迅速增长。来自多个行业越来越多的各式各样的公司采用了全渠道零售战略,从而推动了电商的发展。此外,近年来因COVID-19疫情导致的社交限制,亦带动电商及相关包裹量的增长。电商零售市场的交易额从2018年的383亿美元增长至2022年的1,548亿美元,期内复合年增长率为41.8%。于2022年,估计东南亚快递单量达到111亿件(包括电商件和常规业务件),同比增长15.1%。与此同时,市场对快速、优质快递服务的需求更加殷切。

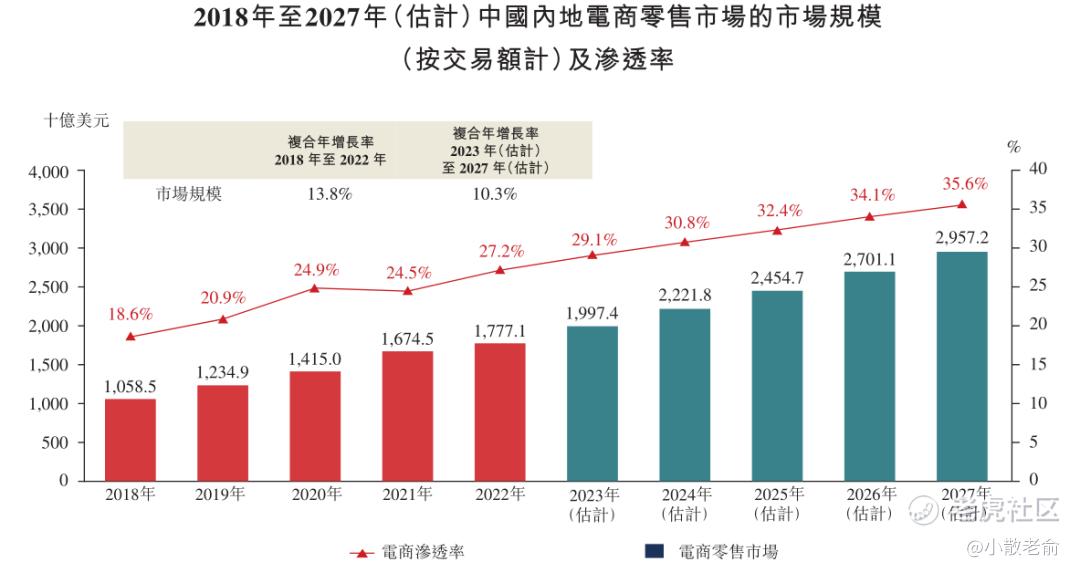

中国拥有世界上最大的电商零售市场,于2022年达到17,771亿美元,占2022年全球市场3.9万亿美元的40%以上。中国电商零售市场总额已从2018年的10,585亿美元增至2022年的17,771亿美元,复合年增长率为13.8%。预计中国电商零售市场由2023年的19,974亿美元增长至2027年的29,572亿美元,复合年增长率为10.3%。

按包裹量计,极兔速递在东南亚市场排名第一,在中国市场排名第六位

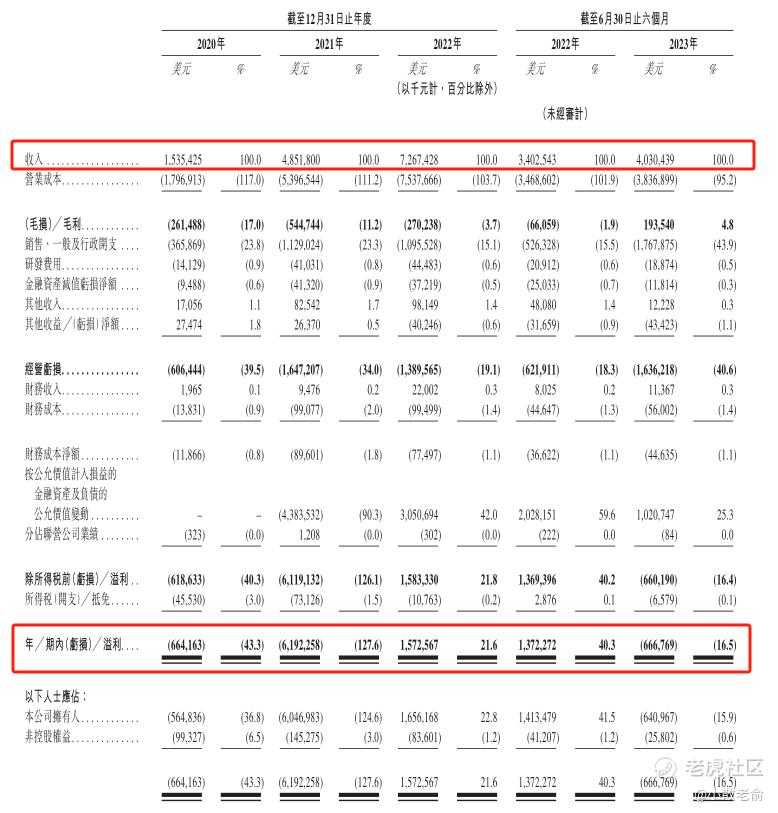

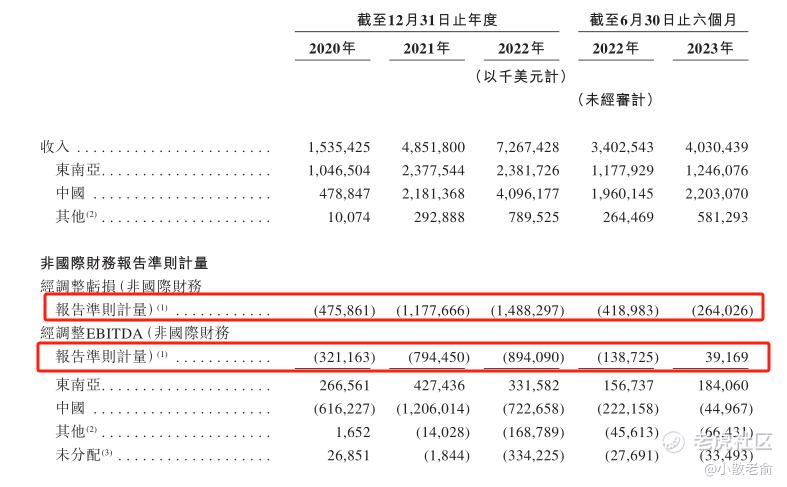

接下来看看公司经营情况,公司从2020~2022年的营业收入分别是15.35亿、48.52亿,72.67亿,2022年营收同比增长49.79%;2020~2022年的净利润分别是-6.64亿、-61.92亿,15.73亿,2022年的净利润同比增长125.4%

而2023上半年的营收是40.3亿,同比增长18.45%,净利润是-6.67亿,同比增长-148.59%

按非国际财务报告准则计算,加回以股份为基础的付款及开支、按公允价值计入损益的金融负债的公允价值变动及上市开支,经调整后的2022年以及2023上半年的净利润还是亏损的,不过亏损确实是在慢慢收窄。

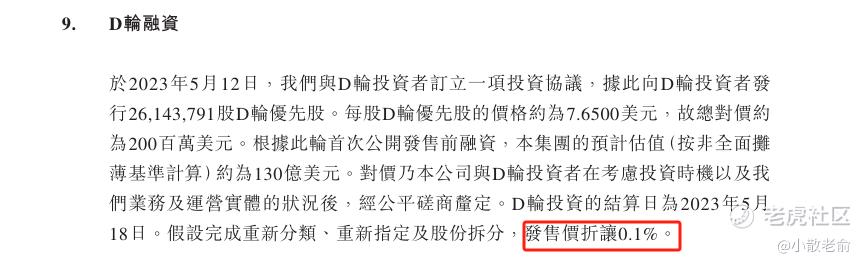

在首次公开发售前的投资者中,最近一次的融资股东的成本价较发行价只折让了0.1%,就是说股东的成本价与目前的发行价差不多

再来看看申购人气,目前申购倍数是0.58倍,从这个申购倍数来看申购人气并不怎么样,不过公司盘子也大。

申购策略:

极兔速递是东南亚排名第一的快递运营商,市场份额为22.5%。保荐人整体业绩一般,最近两年保荐过的项目首日上涨率是41.13%。基石阵容豪华,包括红杉、顺丰控股、淡马锡、腾讯、高瓴等知名机构,不过基石占比只有39.88%,也只能算一般。从营收来看公司发展的很快,2022年也实现了扭亏为盈,不过按非国际财务报告准则计算,经调整后的2022年以及2023上半年的净利润还是亏损的,不过亏损确实是在慢慢收窄。在首次公开发售前的投资者中,最近一次的融资股东的成本价较发行价只折让了0.1%,应该说本次发行也不算贵,而且目前双十一快到了,对快递行业也算是个利好,只是申购人气也比较一般。本次中签率会很高,建议感兴趣的朋友可以小小参与下,谨慎的朋友就放弃吧,本人计划一手摸下!

关注我:小散老俞

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。