ACM世界冠军创业,收获一个IPO,市值292亿

AI技术大牛与投资人伉俪组合创业,9年收获一个IPO。

来源:直通IPO;文/邵延港

时隔近两年,港股市场即将再次迎来一只AI独角兽。

9月28日,国内最大的决策类人工智能厂商第四范式,正式登陆港交所。据悉,第四范式此次IPO,以发行指导价区间的下限55.60港元定价,发行1839.6万股股份,发行市值达到258亿港元。其净筹资额8.355亿港元,其中基石投资者认购1363.96万股,认购总额为7.57亿港元。

上市首日,第四范式开盘价为63.10港元/股,较发行价上涨13.49%,港股市值超290亿港元。

与其他AI企业的命名模式不同,“第四范式”得名于图灵奖得主、关系数据库鼻祖Jim Gray在2007年失踪以前的一次关于人类科学的发展的四个范式演讲中。

第四范式创立于2014年,创始人戴文渊与吴茗是一对技术大牛与投资人伉俪组合。按照应用领域划分,第四范式将自身定位为AI决策的平台公司,相对而言技术难度更大。创业9年来,第四范式团队吸引了红杉、创新工场等知名机构加持,IPO前估值接近30亿美元。

先后四次递表的第四范式背后,是即将到期的股东撤资条款。在人工智能大模型带来的新一波浪潮中,第四范式借此契机顺利实现IPO,但未来的商业化进展又会有哪些新的走向呢?毕竟第四范式同其他AI同行一样,还没有看到更清晰的盈利拐点。

AI大牛创业打造AI独角兽,市值超258亿

戴文渊1983年出生的戴文渊,今年刚满40岁。他在很小的时候就在机房电脑上写Logo语言了,他中学时代的理想是进国家队,代表中国参加世界信息学竞赛,对于大学专业也明确指向了计算机,甚至因为专业问题放弃了清华大学保送名额。好在,与清华姚班齐名的上海交大ACM班,向戴文渊抛出了橄榄枝。

2005年,戴文渊就在ACM国际大学生程序设计竞赛全球总决赛中获得世界冠军,该项竞赛号称计算机界奥林匹克。有意思的是,在后来谈到为什么进入AI领域时,戴文渊坦诚地表示,并不是自己多有前瞻性,而是在当年交大ACM班要选择研究方向的时候,他在国外比赛没法选,等到他回来的时候,热门的都被别人选完了,只剩下当时还很冷门的人工智能。

从上海交大毕业后,戴文渊便前往港科大深造,师从计算机系教授、华人界首位国际AI协会院士杨强。据报道,在读研期间,戴文渊凭借优秀的信息学算法基础,在AI研究领域的顶级会议上发表了多篇论文,迁移学习领域相关论文被引用数排名世界前三。

离开校园后,戴文渊加入了百度,担任 “百度凤巢”系统的负责人,成为百度当时最年轻的科学家,曾带领团队搭建中国最大的机器学习系统,获百度最高奖。戴文渊也是在这一阶段遇到了在百度任高级投资经理的吴茗,也是他后来的妻子。随后,戴文渊进入华为诺亚方舟实验室担任主任科学家,获华为“President Award”。

2014年,市场迎来一波AI创业潮,戴文渊选择辞职创业。同年9月,第四范式正式成立,12月,发布首个使用我们核心技术之一自动机器学习框架的商业化产品先知平台1.0版。

当然,第四范式的起步不是看戴文渊一个人孤独支撑。在第四范式成立的两个月后,戴文渊就找来他研究生时的导师杨强,担任公司的首席科学顾问。还有他上海交大的师弟、百度工作时的同事陈雨强,担任联合创始人、首席科学家。

根据Jim Gray对人类科学的发展的四个范式的解释,第四范式就是机器替代人在海量数据中心发现规律。第四范式自成立起,就以赋能企业AI转型并推动AI发展为使命。专注于决策类人工智能业务,选择了“以平台为中心的人工智能”赛道,帮助企业实现人工智能快速规模化转型落地。

招股书显示,上市后,戴文渊及其妻子直接和间接控制第四范式已发行股本约38.84%,按照258亿港元的发行市值,上市之后,戴文渊吴茗夫妻身家将超过100亿港元。

红杉连投六轮,8年获3倍回报

在当时AI商业化应用不明确的背景下,凭借戴文渊的名气,第四范式同样能够引起资本市场的关注。

第四范式最初由戴文渊及妻子吴铭共同持股,在公司成立的第二年,即2015年8月,就拿到了红杉资本400万美元的A轮融资。随后更是连续获得融资,股东阵容日渐豪华。

据悉,截至IPO前,第四范式共完成11轮融资,融资融资金额为9.83亿美元和4.36亿元人民币,合计融资额超10亿美元,其中D轮融资就达7亿美元。

其投资方包括红杉、创新工场、松禾资本、保利资本、越秀产业基金、基石资本、联想创投、Cisco、中信产业基金、春华资本、高盛集团等知名投资机构,也有国开、国新、国家制造业转型基金等国家队资金,还有腾讯等大厂加持。

在一轮轮的融资加持下,第四范式估值不断上升。其估值从最初的2666.67万美元,增长至2021年6月最后一轮融资时的29.52亿美元。并且第四范式在2018年的C轮融资时估值超过10亿美元,正式迈过独角兽门槛。

值得注意的是,红杉是第四范式IPO前的最大机构股东,IPO前的持股比例达11.7%。从2015年8月至2020年11月的5年时间里,先后投了六轮。

招股书显示,红杉在第四范式A轮、A1轮、A2轮、B1轮、C轮、D轮中,通过名下基金分别投入400万美元、1400万美元、1918.89万元人民币、616.9万美元、3000万美元、6000万美元,合计约1.11亿美元(约合8.68亿港元)。按照258亿港元的发行市值,红杉持股市值约28亿港元。这意味着,在红杉长达8年的陪伴中,获得了超过3倍的回报。

红杉中国合伙人计越,在多年前谈及第四范式时曾表示:红杉早期投资第四范式,非常看重创始人与团队的核心能力,早在决定投资时,就抱有极高的期待。值得注意的是,戴文渊与红杉中国创始人沈南鹏还是上海交大校友,戴文渊妻子吴茗作为第四范式联合创始人以及投资人,在2018年还加入了红杉。

此外,第四范式早期的AI落地方向在金融领域,第四范式的投资人阵容中还有工商银行、中国银行、建设银行、农业银行、交通银行等诸多金融类股东。

“被迫上市”,第四范式现实窘境何解?

在11轮融资后,第四范式的股东阵容也愈发庞大,但也曾存在一些隐忧。

据悉,第四范式曾与投资人有过协议,若在D系列融资完成后48个月内或终止协议签署之日起18个月内未完成上市、公司撤回上市申请、公司未能在上市申请失效后3个月内重新交表、未能通过上市批准,投资人可以执行撤资权。

第四范式IPO的最终期限是2023年底,因此,第四范式从2021年8月起,先后四次向港交所提交上市申请。

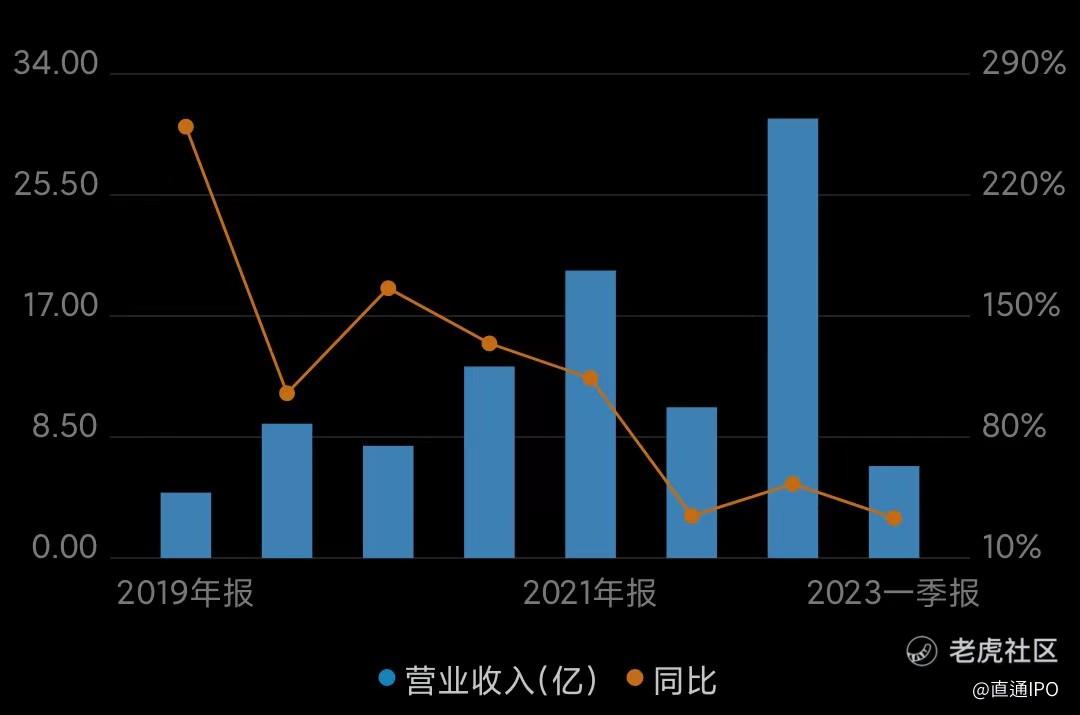

但上市并不能直接解决第四范式的所有问题。招股书显示,2020年、2021年、2022年及2023年一季度,第四范式收入分别达到9.42亿元、20.18亿元、30.83亿元及6.44亿元,同比增速呈现下降趋势,其亏损净额分别为7.50亿元、18.02亿元、16.53亿元及3.04亿元。

第四范式的主要支出项在于较高的研发费用,2020年、2021年、2022年及2023年一季度,第四范式的研发支出分别为5.66亿元、12.5亿元、16.5亿元及2.41亿元,分别占各期间收入的60.0%、61.9%及53.5%。

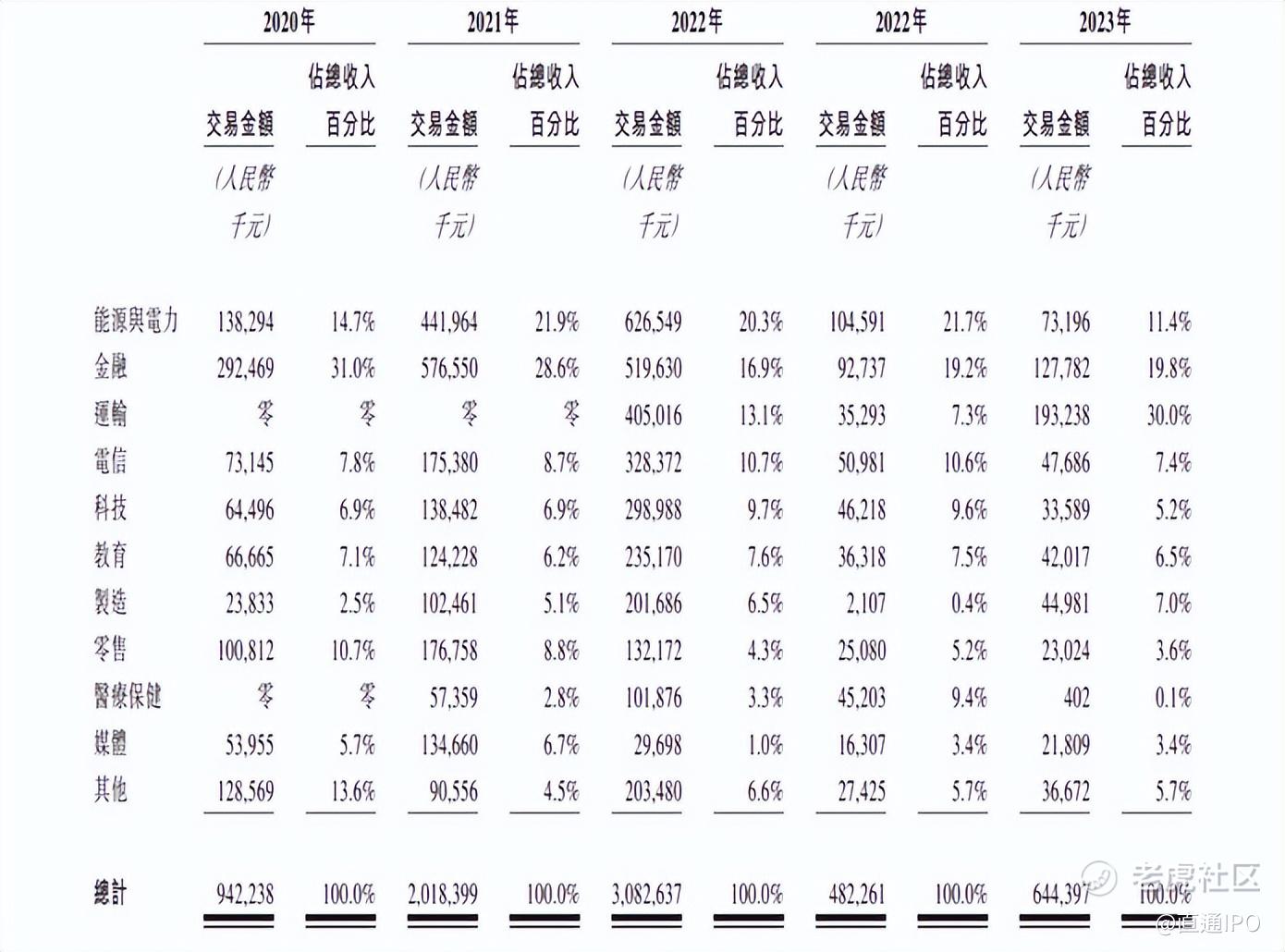

据灼识咨询报告,在中国以平台为中心的决策类人工智能市场中,按2022年营收计算,第四范式排名第一,占有22.6%的市场份额。当前以平台为中心的解决方案的需求,主要来自于各自行业的顶级大型企业或政府,这些企业有大量的应用场景,对人工智能的采用有高度定制化的需求。目前第四范式已为各行业中的龙头企业提供服务,客户包括金融、零售、制造、能源与电力、电信、运输、科技、教育、媒体及医疗保健等行业。

亏损是AI厂商面临的共同问题,对于大模型浪潮前的AI创业公司,机构常常将AI的落地场景作为重要的评判标准。因此第四范式也在不断拓展边界。

从发展历程中就能看出端倪。2021年,第四范式为加强在能源电力行业和IT运维管理的AI落地,先后斥资数亿元收购了健新卖方和理想科技两家成立十余年的公司。这也造成了第四范式收入结构的变化。

据悉,2020年至2022年,金融行业收入金额从2.92亿元增长到5.2亿元,但收入占比从31%降到了16.9%,退居第二大行业;能源与电力行业收入,从1.38亿元增长至6.27亿元,收入占比从14.7%升至20.3%,逐步上升到第一大业务板块。

为了拓宽落地场景,第四范式开始采用投资方式。据悉,2020年8月,北京范式私募基金管理有限公司成立,2021年6月,范式基金在中国证券投资基金业协会登记。如今,范式基金已引入多家LP,第四范式早已进军VC。

天眼查显示,截至2023年9月28日,范式基金已出手8次,覆盖领域包括人工智能、企业服务、大数据、物联网、先进制造等。

在当前这场由大模型引发的AI浪潮中,第四范式也紧跟局势,在今年3月推出了专为业务场景设计的企业级生成式人工智能产品SageGPT“式说”。

据介绍,SageGPT具有多模态互动能力及企业级人工智能工具特性,专为企业用户设计,能够连接终端用户的现有业务系统、人工智能应用及内部数据库,处理视频、图像、语音、文本等形式的查询及任务,将上述查询及任务传输至终端用户现有的业务系统,并按要求形式输出回应。不过,SageGPT仍处于商业化的早期阶段。

截至2023年第一季度止,第四范式的现金及现金等价物还有14.25亿元,此次上市募资,将进一步增加现金储备,为研发及未来投资提供支撑。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。