“减肥神药”GLP-1资本狂欢,产业链集体暴动,多肽CDMO曙光乍现?

GLP-1已成当下明星靶点,从糖尿病到减肥药再到NASH等领域,始终吸引着诸多目光。

尤其在诺和诺德和礼来的GLP-1销售爆发之后,国内相关公司的股价都有着不俗表现,其中艾力斯、双成药业、华森制药和翰宇药业的涨幅都在16%以上。

随着越来越多药企抢滩入局GLP-1赛道,国内研发管线和相关产业链公司似乎曙光乍现?

“减肥神药”GLP-1资本市场的狂欢盛宴

众所周知,胰高血糖素样肽-1(GLP-1)是治疗2型糖尿病和肥胖症最有效的靶点之一。

据Insight数据库显示,目前全球已有12款GLP-1类药物获批上市(不含撤市药物),包括诺和诺德的利拉鲁肽、司美格鲁肽,礼来的度拉糖肽,翰森制药的洛塞那肽和三生制药的艾塞那肽等,靶点成药性已得到充分验证。

就糖尿病而言,GLP-1多肽类是其中一种治疗药物,另外还有双胍类、胰岛素促泌剂、DPP4i和SGLT2i等。

近年来,GLP-1多肽类降糖药市场增速远高于其他药物(4%),高达19%,意味着GLP-1多肽的市场份额在不断提升。根据药融云数据,2021年胰岛素与其同系物占比53.57%,非胰岛素类占比43.51%;非胰岛素类的细分子类中,GLP-1多肽占比为12.42%,且在逐年提升中。

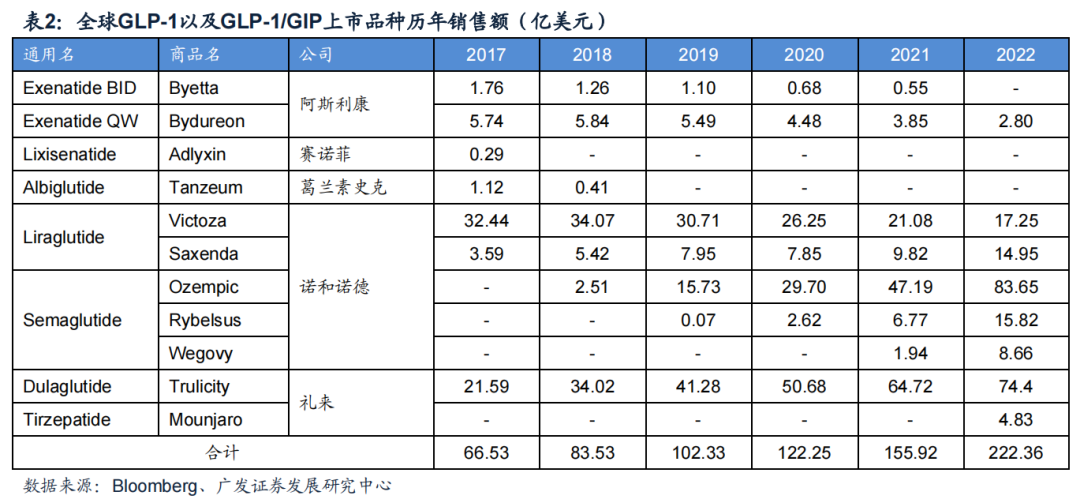

从销售情况看,2022年诺和诺德的利拉鲁肽(Victoza)、司美格鲁肽(皮下注射制剂+口服制剂)和礼来的度拉糖肽(Trulicity)销售额分别高达17.46亿美元、100.65亿美元和74.4亿美元,均是重磅炸弹级药物。

如果再加上阿斯利康、赛诺菲和GSK等GLP-1及GLP-1/GIP上市品种,2022年全球GLP-1类药物的销售额超过200亿美元,而2018年仅有83.53亿元。

在减重适应症方面,GLP-1不仅能降低血糖水平,还能减缓胃排空,降低患者食欲从而减轻体重,而且安全性和副作用均优于市场上现有的减肥药物,因而成为了药物减肥的主流。

例如,诺和诺德的口服司美格鲁肽68周平均可减重36斤、礼来的GLP-1R/GIPR双靶点激动剂Tirzepatide(替尔泊肽)72周可减重15.7%(31.2斤),而勃林格殷格翰的GCGR/GLP-1R双重激动剂survodutide在46周治疗期后可减轻体重高达19%。正因如此,GLP-1也被称为“减肥神药”。

从销售情况看,2022年诺和诺德的利拉鲁肽(Saxenda)和司美格鲁肽(Wegovy)销售额分别达到15.13亿美元和8.77亿美元,2023年上半年两者合计销售额达到约26.8亿美元,同比增长158%。

在GLP-1销量的爆发下,诺和诺德、礼来的股价和市值一路飙升,其中诺和诺德成为了欧洲市值最高的公司,市值甚至超过了丹麦整个国家的GDP,真可谓“富可敌国”。

两家巨头在资本市场的“狂欢”,也让A股市场的减肥药概念股产生了异动。

以A股30只减肥药概念股为例。从最近15天(8.28-9.15)涨跌幅情况看,有28家公司股价实现上涨,12家涨幅超过10%,其中艾力斯、双成药业、华森制药、翰宇药业和圣诺生物涨幅居前。

A股30只减肥药概念股涨跌幅情况 来源:同花顺i问财网站

GLP-1类减肥药竞争激烈,新药BD交易达26项

诺和诺德和礼来GLP-1取得的惊人成绩,彻底点燃了全球及国内药企布局GLP-1赛道的研发热情。

根据中信证券研报,截至2023年4月份,全球共有289个GLP-1受体激动剂处于临床前至批准上市阶段,其中国内就有149个,占了半壁江山(51.55%)。

一方面,国内药企大多聚焦于2型糖尿病适应症的研发,而且基本都在抢占GLP-1生物类似药的市场份额。

例如,在利拉鲁肽晶体专利于2017年到期后,国内就有多家企业申报了生物类似药。其中,华东医药已率先在国内陆续获批了利拉鲁肽仿制药的2型糖尿病和减重适应症,但后来者科兴制药/通化东宝、翰宇药业、正大天晴/上海医药工业研究院也已提交上市申请,适应症均为II型糖尿病,另有多家企业处于临床三期阶段,市场竞争相当激烈。

不仅如此,减重明星产品司美格鲁肽在中国的专利也将于2026年到期,华东医药、丽珠医药和联邦制药等先行者,均已处于Ⅲ期临床阶段;博安生物、双鹭药业、乐普医疗和联康生物等还布局了度拉糖肽和艾塞那肽的生物类似药,正在开展Ⅲ期临床。

另一方面,国内GLP-1类减肥药的研发战火也相当激烈。

华东医药的利拉鲁肽生物类似药(减重适应症),以及仁会生物研发的贝那鲁肽(减重适应症)已陆续获批上市。

但是,根据德邦证券研报显示,目前国内已进入临床研发阶段的GLP-1靶点药物(肥胖适应症)至少已超过20款。其中,诺和诺德已经在国内提交了司美格鲁肽减重适应症的上市申请,礼来也于2023年8月提交了替尔泊肽减重适应症的NDA。

另外,信达生物的玛仕度肽、万邦医药的利拉鲁肽和先为达生物/凯因科技的ecnoglutide,均已处于III期临床阶段,而进入临床Ⅰ期和Ⅱ期阶段的至少还有15款。

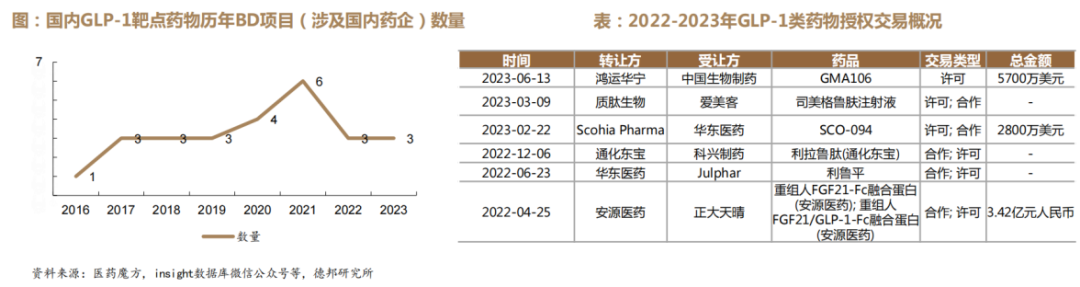

当然,GLP-1市场的火热不止表现在研发管线众多,近年来BD交易也频频发生。

根据德邦证券研报披露,2016年至2023年6月末,国内共达成了26项GLP-1类药物授权交易,其中2022年4月至2023年6月合计达成6项,总金额超过8亿元。

例如,正大天晴于2022年4月斥资3.42亿元向安源医药引进了AP025和AP026在NASH和II型糖尿病治疗领域的大中华区开发和商业化权益;华东医药于2023年2月买断了日本SCOHIA PHARMA的GLP-1R/GIPR双重激动剂SCO-094及其衍生产品的全球权益;中国生物制药于2023年6月斥资5700万美元,引进了鸿运华宁开发的GMA106在大中华区的独家开发和商业化权益。

当然,除了2型糖尿病和肥胖适应症以外,GLP-1还进军了多个市场空间巨大的蓝海领域,如心血管风险、慢性肾病、NASH和阿尔茨海默病等。

随着越来越多针对不同适应症的GLP-1新药加入战局并实现商业化,GLP-1产业链的价值也在不断凸显。

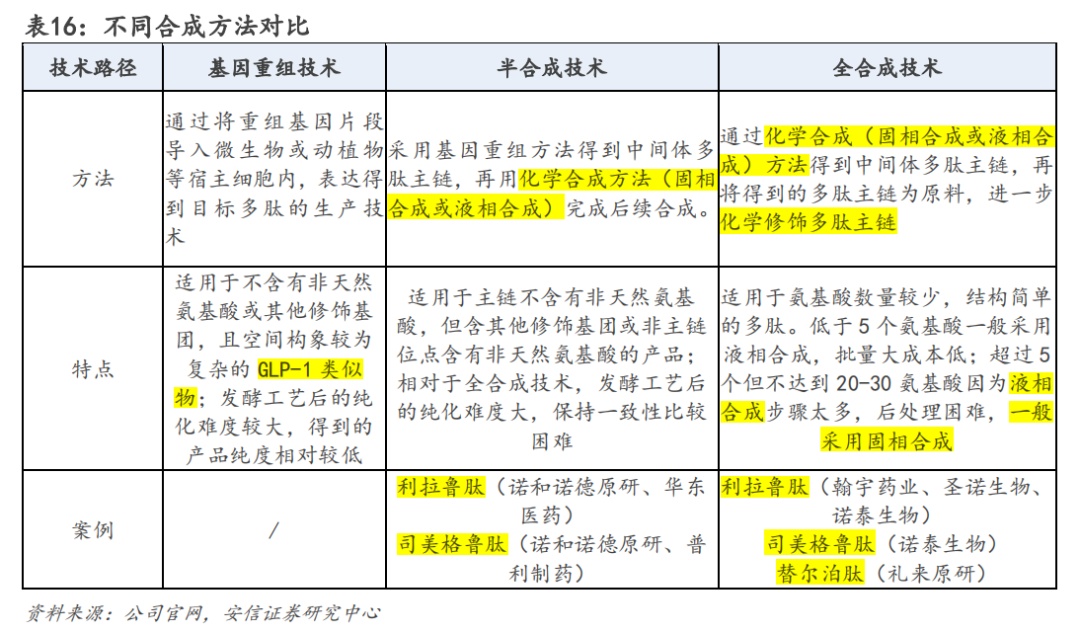

GLP-1产业链价值凸显,多肽原料药、多肽CDMO

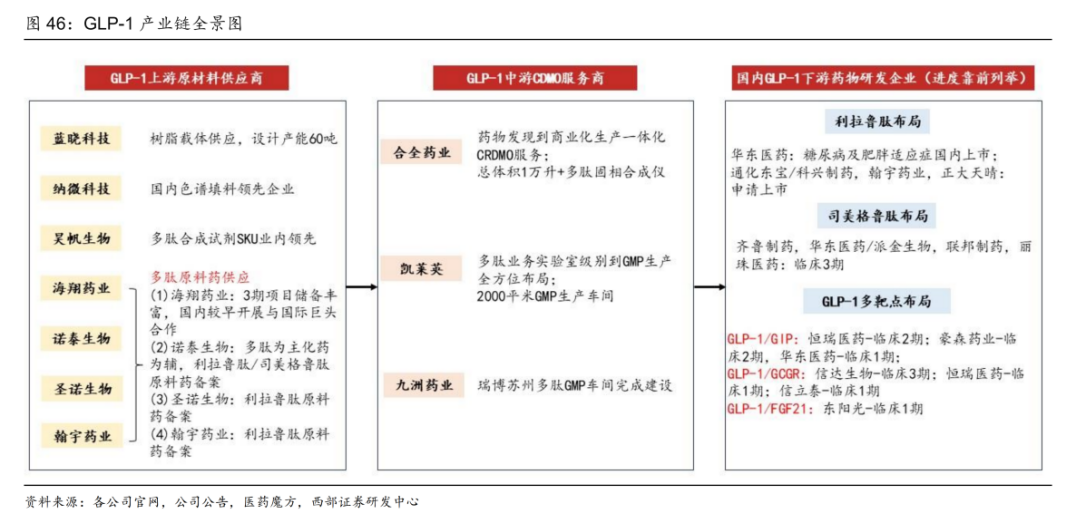

从产业链角度看,GLP-1多肽产业链分为三大部分:

上游为化学试剂、载体和多肽原材料供应商,如昊帆生物(多肽合成试剂)、蓝晓科技(树脂载体供应)、纳微科技(色谱填料),以及诺泰生物、圣诺生物、海翔药业和翰宇药业等多肽原材料供应企业。

中游为CDMO服务商,包括药明康德(合全药业)、凯莱英和九洲药业等都搭建了多肽团队及平台;下游为创新和仿制药企等药物研发企业,包括诺和诺德、华东医药、石药集团、恒瑞医药和通化东宝等。

在多肽原料药方面,诺泰生物是国内多肽药物领域取得美国DMF编号并通过完整性审核品种较多的厂家之一,品种包括利拉鲁肽和司美格鲁肽原料药等;圣诺生物已拥有16个自研的多肽类原料药品种,其中利拉鲁肽等9个品种已获得美国DMF备案,而且还在建设年产395千克多肽原料药生产线项目。

另外,翰宇药业的多肽原料药属于特色原料药类,拥有利拉鲁肽、司美格鲁肽、利那洛肽等多个原料药,是全球为数不多的具有规模化多肽原料药的企业之一。

在多肽类CDMO业务方面,药明康德子公司合全药业拥有端到端CRDMO平台WuXi TIDES,能够为寡核苷酸、多肽及相关化学偶联药物,提供覆盖药物发现、CMC研究及生产的一站式服务,2023年上半年TIDES业务(主要为寡核苷酸和多肽)继续放量实现收入13.3亿元,同比增长37.9%。

凯莱英能提供传统多肽、多肽-药物偶联物及聚合物-药物偶联物(PDC)的一站式开发及生产服务,而且基于固相/液相合成以及组合技术,可提供5-40个氨基酸链状多肽、环状多肽、天然多肽修饰等从毒理批到NDA验证生产的研发分析和克级到十公斤级生产服务,服务项目项目覆盖GLP-1、抗病毒、抗肿瘤等治疗领域。

另外,九洲药业于2022年建成了多肽平台,并已承接了多个新药研创公司的定制肽和多肽新药IND委托研发业务,单个订单规模超千万级,2023年4月瑞博苏州新建中试车间首批多肽产品顺利下线,标志着公司具备了多肽药物从定制合成到注册申报再到法规化生产一站式服务能力;海翔药业也搭建了多肽、高活高致敏等特色技术平台,现有多肽类项目合作5项。

结语:可见,GLP-1已是当下医药行业的热门话题,在诺和诺德和礼来市值双双飙升的推动下,国内相关药企随之异动,GLP-1多肽产业链也展现出了显著的价值。

【参考资料】

1.《生物医药Ⅱ行业:GLP-1多肽应用领域逐渐扩展,产业链投资价值凸显》,安信证券

2.《下一个百亿“金矿”?减肥神药GLP-1杀入NASH赛道》,Insight数据库,2023-09-13

3.《医药行业GLP-1系列专题(三):群雄逐鹿风起云涌,GLP-1助力全球最大市值药企成长-230810》,德邦证券

4.《医药生物行业GLP-1药物系列专题报告:降糖减肥GLP-1药物及上游产业链价值分析》,西部证券

PART/1

2024China Focus@San Francisco会议启动:推动中国生物医药出海向前发展!

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。